Uniswap V3 与 Trader Joe 孰优孰劣?

Foresight · 2023-04-30 14:53

Solana

DeFi

DEX

Uniswap V3 更适合用户,但 Trade Joe 的流动性方案效率更高。

原文标题:《DEX 流动性之战: 老牌 Uniswap V3 与迅速崛起的 Trader Joe,谁将更胜一筹》

撰文:Kofi J,CoinGecko

编译:BlockTurbo

Uniswap V3 与 Trader Joe AMM 模型的比较

Uniswap V3 的集中流动性和 Trader Joe 的流动性账簿模型是为提高 DeFi 领域流动性效率而设计的协议级升级。Uniswap 允许流动性提供者 (LPs) 选择自定义价格区间,而 Trader Joe 使用离散的「价格桶」来允许 LPs 为精确部署流动性而定义固定价格范围。

加密市场全天候交易,从不休息。数字资产的金融价值直接来源于用户需求,相较于传统股票等资产的估值仅取决于利润,数字资产的估值更为高效。

然而,出于众多原因,DeFi 领域的资本效率仍然很低。导致这种低效的核心原因是 DeFi 生态的碎片化。这种碎片化不仅仅存在于单个链中,还包括中心化服务和去中心化服务的两层体系。DeFi 的状况也在不断变化。新兴协议自然从低效开始,随着时间推移变得更加高效;然而,在 DeFi 的“金融乐高”体系中,这些低效性往往会波及到其他领域。

随着 DeFi 的发展和成熟,这些低效性将自然地通过协议层的开发和越来越多的套利者来解决,套利者在生态系统的健康和功能性中发挥着至关重要的作用,填补空白并在过程中获利。

Uniswap V3 的集中流动性模型和 Trader Joe 的流动性簿模型为协议层面的流动性效率升级提供了很好的示例。在本文中,流动性效率将表示尽可能优化当前可用资本的利用。

什么是流动性以及如何理解 AMM(自动做市商)模型

流动性这个词可以理解为是交换一种资产有多容易;在不影响市场价格的情况下,一种资产可以多快地买入或卖出。加密货币的整体流动性已经得到加强并取得了巨大增长。将以太坊在 2017 年牛市之前的总市值与今天的市值进行比较:

- 2017 年以太坊市值为 $27,681,279,352,日交易量为 $456,818,455;

- 2023 年以太坊市值为 $251,586,840,870,日交易量为 $9,272,832,786。

以太坊的市值增长了 800% 以上,其日交易量增长了 1000% 以上。这些交易量仍然分布在各种中心化交易所和去中心化交易所上。但总体来说,与 2017 年市场相比,现在的市场因为流动性深度的增加更容易消化 1000 万美元的以太坊卖单,这一点表现得非常明显。

每笔交易都需要一个交易对手:买家需要卖家,卖家需要买家。中心化交易所采用一个挂单簿模型来匹配买家和卖家。中心化交易所还依赖市场做市商(MMs)在双方提供深度流动性,通过收取所谓的买卖差价来获利。

加密货币领域的一个典型市场做市商例子是 Wintermute,他们最近因市场做市活动获得了 4000 万 ARB 代币。做市商仍然非常关键,因为低流动性会导致滑点,如果执行价格与预测价格不同,交易者将会使用另一个更高效的服务。

自动做市商(AMM)模型的工作原理

Uniswap 的成功来自于实现了自动做市商(AMM)模型,该模型已经成为随后每一个去中心化交易所的蓝本。

与连接两个交易者不同,购买资产的交易者使用流动性池作为交易对手,无需中介。AMM 模型依赖于通过交易手续费激励流动性提供者,而智能合约通过一个基本公式来重新平衡流动性池,使资产比例保持恒定:x*y=k。

用户以 LP 代币的形式提供流动性,参与市场做市活动,这种新模型使得数字资产的无需许可的交易成为可能。

Uniswap V3 集中流动性

Uniswap V3 在 2021 年 5 月发布,引入了集中流动性的概念。这个模型关注最大化资本效率,从而实现更好的交易执行和增加流动性提供者的手续费收入。了解更多 Uniswap V3 以及如何提供流动性策略,可以阅读之前的文章:《一文看懂如何通过 Uniswap V3 最大化获利》。

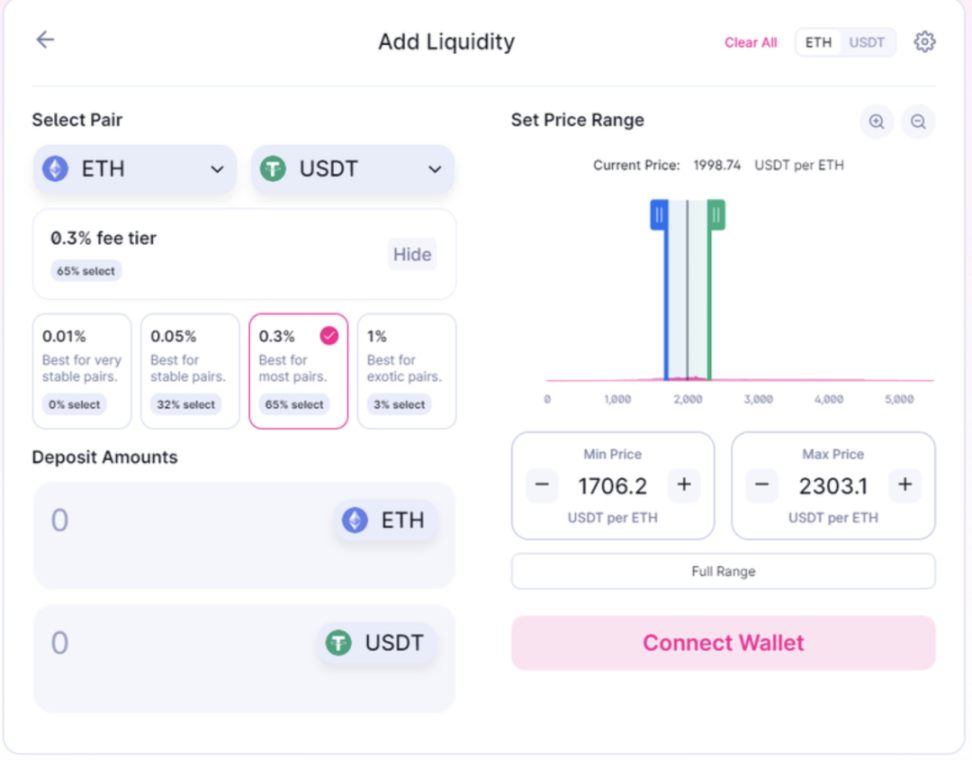

核心创新在于允许流动性提供者选择自定义价格区间:每个流动性提供者都有一个自定义价格曲线,交易者根据这些价格区间的总和进行交易。

如上图所示,是 ETH-USDT 的流动性池。选择完整的价格区间,反映了 V2 池中标准流动性分布。流动性提供者的资本沿着价格曲线均匀分布,这具有一个优势,即能够处理从零到无穷大的所有价格区间。然而,考虑到绝大多数交易发生在一个狭窄的价格区间内,这些资本中的大部分并未被使用,因此效率非常低。

在上面的示例中,已选择了 ETH-USDT 的自定义价格区间。流动性提供者将根据他们在预定义范围($1,706 和 $2,303)内的流动性贡献获得成比例的交易手续费。近几周内,大部分以太坊交易都在这个区间内发生,这个自定义范围将使流动性提供者用远少于 V2 池的资本赚取类似数量的交易手续费,或者部署相同数量的资本并赚取更多的交易手续费。在这两种情况下,对流动性提供者都会更好,这要归功于流动性效率的提高。

Uniswap V3 的集中流动性池对于交易在狭窄区间内的稳定币配对尤为有利,在 V2 中,这些币对中多达 99.95% 的流动性资本从未被使用。

博弈论在 V3 池中起作用,因为用户可以选择分配资本的位置。因此,一些提供者将瞄准不太可能但更有利可图的区间,考虑到在该区间内的流动性提供占比较高,而其他人将关注更狭窄的范围。这确保了价格曲线沿着合理的分布。

总的来说,V3 池允许更大的流动性深度,这意味着对于交易者来说滑点更低,对于流动性提供者来说,获得相同的交易手续费只需要较少的资本。二阶效应使得这些节省下来的资本可以在 DeFi 的其他领域投入生产性使用。集中流动性是一个很好的例子,展示了如何通过协议层面的流动性效率升级使所有用户受益。

Trader Joe 的流动性帐簿

许多人都知道 Trader Joe 是 Avalanche 上的超级巨星 DEX。然而,Joe V2 迅速成为了 Arbitrum 上最受欢迎的去中心化交易所之一,在 ARB 空投和海量交易之后获得了关注。Trader Joe 的新流动性帐簿模型推动了这一增长。

Trader Joe 流动性帐簿模型中的 Bins(价格箱)是什么?

了解 Bins(价格箱)对于理解流动性帐簿模型至关重要。在 Trader Joe V2 池中,流动性被存入不同的价格箱。每个箱子都有一个固定的价格,流动性分别放入这些不同的箱子。

只要交易保持在箱子的范围内,在一个箱内进行交易的用户就可以获得固定价格,这意味着没有滑点,价格效率极高。所有箱子叠加在一起,提供了深度流动性,流动性提供者可以选择创建不同的流动性价格箱分布从而创建更高级的策略。

流动性帐簿模型

流动性帐簿模型是自动做市商(AMM)模型的新实例,显著提高了流动性效率,并为用户在提供流动性时提供了更多的灵活性。例如,他们可以在进入和退出头寸时实现定投,同时无需支付多次交换费用,并赚取交易手续费。

与 Uniswap V3 池类似,流动性帐簿模型允许集中流动性,让流动性提供者可以自定义价格区间。流动性不再沿着价格曲线均匀分布,而是精确部署,实现更大的交易手续费收入。与典型的流动性池相比,它还具有在较少流动性的情况下处理更大交易量的附加优势。简而言之,流动性簿可以用最少的流动性为大量交易者提供服务。这个模型摆脱了依赖吸引大量被俘流动性来提供有效价格的日益陈旧的模式。

得益于流动性帐簿模型及其使用的“价格箱”,交易者可以享受零滑点交易。每个箱子都是一个单一的价格点,Trader Joe 将所有这些箱子汇集到一个流动性池中。“Active Bins”包含了配对中的两种代币,并确定资产的当前市场价值。“Active Bins”是唯一赚取交易手续费的箱子,而在这个箱子里进行的交易没有滑点。箱子的引入甚至升级了 Uniswap V3 的集中流动性,因为 bin 的精度和流动性在更狭窄定义的价格点上的集中度更高。

当一个箱子里的所有流动性都被用完时,价格会移动到下一个箱子。这种动态结构是流动性簿模型的一个关键特征。这种模型灵活地调整流动性分布,使得交易更加高效。不同的箱子提供了在特定价格区间内的流动性,从而在需要时能够快速地适应市场需求。这种动态结构有助于降低滑点,并为交易者提供更好的执行价格。

上图展示了在使用 Trader Joe V2 池时流动性提供者的选项:Spot(现货)、Curve(曲线)、Bid-Ask(买卖价差)和 Wide(宽泛)。

以下是如何利用 Spot 形状分布的简单示例:

在这个 ETH-USDC 池中,流动性提供者可以选择高于当前市场价格的区间,并且只向池中提供 ETH。随着 ETH 价格上涨并逐渐穿过各个箱子,用户将逐步出售 ETH 并获得 USDC。在上面的例子中,选择的价格区间相对较小,但用户可以选择他们想要的任何价格目标,这是一个逐步出售某个资产的简便方法。

反之亦然;用户可以利用流动性簿模型通过反转过程在当前市场价格以下进行单边供应 ETH,以分批次购入。通过使用 Spot 形状的这两种应用,用户可以通过一次交易逐渐买入或卖出,并在此过程中赚取交换费用。

Spot 形状为流动性提供者在部署流动性方面提供了难以置信的自由度和灵活性。箱子数量越少,流动性越集中;因此,他们在这个区间内所有交易的收入份额越大。同时,如果价格超出这个范围,流动性提供者面临的无常损失风险最大。

流动性提供者可以观察到其他市场参与者在 Trader Joe 上存入流动性的位置,上图显示了 ETH-USDC 的当前流动性分布情况。

上图展示了 Trader Joe 概述的几种策略,希望提供流动性的用户可以选择最适合他们目标的形状。强烈建议用户从测试资金开始,逐步了解流动性簿模型的工作原理,然后再投入全部资金。

总之,流动性帐簿模型为流动性供应提供了新的灵活性水平,降低了滑点,并允许更加动态的流动性再平衡,从本质上为 DeFi 内的交易者和流动性提供者开辟了新的范式。

劣势

无常损失

无常损失是任何流动性提供者面临的最大危险。简单来说,无常损失是存入资产与提取资产之间价值的差异。当资产价格变动很大时,流动性提供者面临损失,但希望交易费用能弥补这一点。在许多情况下,对投资者来说,将代币放在钱包中而不是提供流动性可能会更有利可图。

在这两种模型中,与传统资金池相比,流动性提供者面临更大的无常损失风险,因为流动性分布在较窄的范围内。当资产价格超出指定范围时,会发生无常损失;范围越小,无常损失的机会越大。但作为这种更高风险的交换,流动性提供者有机会获得更多的交易费用,这是一个典型的风险和回报并行上升的情景。

有人可能会认为,由于 Trader Joe 的流动性簿模型允许更具体的流动性供应,流动性提供者将面临这些资金池中最大的无常损失可能。然而,Trader Joe 推出了波动性累加器,该累加器通过监测箱变化来判断波动性。当波动性上升时,波动性累加器会自动增加交换费用,帮助保护流动性提供者免受无常损失的影响。

复杂性

Uniswap 的 V3 池和 TradeJoe 的流动性簿模型都实现了更集中的流动性供应,为流动性提供者带来了更高的交易费用,并为交易者带来了更好的交易执行和更低的滑点。但是,这两者都比许多加密用户习惯的流动性供应更为复杂。这种额外的复杂性可能导致用户产生更严重的错误,因此对每个模型进行尝试和试错十分重要。

具体到流动性帐簿模型,流动性提供者只受到他们想象力的限制。然而,在市场波动时,他们很容易被推出他们的箱子,导致无常损失,而且还需要一种更积极的管理风格。但是,涉及的细微差别和复杂性构成了这个新时代流动性供应的一部分回报。

竞争将推动增长并使 DeFi 受益

从表面上看,Uniswap 的 V3 池比 Trader Joe 的流动性帐簿模型更适合用户。但在流动性效率方面,流动性帐簿模型超过了 V3 池。如果正确操作,价格箱提供的极大灵活性使流动性供应更具吸引力和盈利性。

两个池所引入和培育的资本效率新水平对 DeFi 产生了积极影响,为其他生产性用途释放资本。由于这两个 DEX 都受到激励,为吸引用户使用其平台而提供最佳的交易体验,DeFi 协议层面的流动性效率的持续发展势在必行。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场