一文了解 Web3 任务型营销工具赛道发展与终局之战

Foresight · 2023-05-25 21:30

Link3

NFT

BNB Chain

本文将洞察 Web3 任务型营销工具领域的发展现状和趋势,从而预测其平台最终格局,并指导 SoQuest 的发展。

原文标题:《SoQuest 看 Web3 Quest 赛道发展与终局之战》

撰文:Zoey,Port3 Network Researcher

Web3 任务型营销工具经过不到两年的发展,已经出现了上百个项目,并且正在成为加密世界的新流量中心。通过对 Web3 营销的探讨,我们将在本文洞察 Quest 领域的发展现状和趋势,从而预测 Quest 平台最终格局,并指导 SoQuest 的发展。

TL;DR:

(1)Quest 赛道从 Gleam 开始兴起,现在呈现百花齐放状态

(2)当前 Galxe 作为头部依然具有最大流量,各平台增长已呈现瓶颈态势

(3)小众、垂直类的平台发展需要赛道、行业发展的高度配合,总体发展难度更大

(4)产品功能丰富、能 Cover 全面场景、能引入新用户的平台,更有望发展为新头部平台

(5)Quest 赛道承载高用户流量与高频用户行为,所以未来其将向成本更低的链上拓展

(6)能够实现盈利的平台,更有可能获得 Quest 的胜利

(7)Quest 的功能竞赛已经告一段落,SoQuest 构建了完善的产品设施

(8)SoQuest 将从流量池、用户体验、盈利模式构建方面,打造具有长期价值的流量池

Quest 源起

随着 DeFi 夏季之后链上世界的发展,链上应用正在经历新的变化。加密行业中的头部生态系统拥有技术和资源优势,并通过不断迭代来推动发展。虽然加密项目数量不断增长,但头部项目仍是少数。对于大多数项目而言,想要跻身头部,除了需要好的、合理的叙述外,还需要通过营销来打造品牌知名度、争取更多用户、降低成本并提高效率。

与 Web2 公司不同,Web3 组织更能够通过加密原生的方式来吸引新用户、促进活跃,例如通过代币空投、NFT、POPA、白名单资格等奖励方式,吸引加密用户完成社群加入、社交媒体关注等任务,以扩大品牌传播的范围。在 2020 年之后,Web 2 社交媒体营销服务商 Gleam.io 逐渐成为了加密项目早期启动、拉新促活的主要工具,同时也为 Web3 任务型营销工具赛道的日后发展提供了早期的启示。

Web3 营销先驱 Gleam.io

在 Web3 领域,最先被用于营销的工具是一个 Web2 的产品 Gleam。Gleam.io 来自澳大利亚,提供了各种营销工具,如竞赛、抽奖和促销活动等,以促进品牌和产品曝光度。它的目标客户主要是数字营销人员、社交媒体管理者和在线业务所有者,可在 Facebook、Blog、Instagram 等社交平台上快速涨粉或推广产品,它的服务是收费的,没有定价从 29 美元到 997 美元不等。

在加密行业发展初期,运营、推广以及营销通常是通过社群、KOL、以及社交媒体等渠道进行传播,并希望通过激励等方式实现用户的增长与转化。然而,在实施过程中,会面临一些问题,如缺乏参照的任务转化设计、触达面窄、流程监控复杂、数据统计繁琐、奖励发放不精准等。最终导致活动效果不佳,包括参与用户局限、触达用户不精准、机器人占比高、用户粘性极差等。

Gleam 凭借拥有非常齐全的模板,较低的活动门槛,成熟的数据分析,为项目方提供了较为全面的服务,并在早期迅速获得了 Web3 用户的欢迎。

Gleam.io 的网站在过去六个月流量情况,来源 SimilarWeb

但 Gleam 是为 Web2 场景服务的,并不兼容 Web3 相关组件,导致其无法满足 Web3 链上任务的要求。尤其是在 POAP、OAT 等多种权益类 NFT 被进一步用于拉新促活之后,Gleam 本身对于 Web3 营销支持的局限性愈发明显(尤其不支持 NFT mint、Token Holder 等)。

而 POAP 和 Project Galaxy 尝试从大规模 NFT Minting 出发构建流量平台,领先其它竞品半年多的时间起跑。SoQuest 于 2022 年初洞察了 Web3 任务检测这一方向,构建了 Quest 平台。随后,更多能够匹配 Web3 需求的原生工具开始涌现。

Web3 Quest 赛道现状

如今,Web3 营销工具可谓是百花齐放,我们从赛道中选取了 19 个代表项目,按照平台的特点分为流量类、教育类以及细分垂直类三类进行盘点。不同的分类只是各项目的切入点的差别,对于所有的这些项目,我们从一些通用的指标上,进行对比,从而得出它们的特长之处。

流量类

流量类平台通常通过构建任务的形式,为 Web3 运营者导入用户流量,旨在为加密项目带来早期启动用户、品牌曝光等。

(1)Galxe

Galxe(原 Project Galaxy ) 是目前最大的 Web3 流量平台。Galxe 允许项目方在平台上发行 NFT,满足条件的用户可获得 Mint 资格,项目方还可以通过 Project Galaxy 的数据凭证提供定制化服务。用户可以在平台上看到各个项目发布的任务,并能够从中寻找潜在空投、参与社区活动、发现新项目。

Galxe 搭建了一套自己的数字身份凭证 Galxe ID,以及从链上标记 OAT。其通过对链上数据的分析,给不同用户打上了各种标签,对于每个 Quest,也将产生一个 Credential 集合,作为白名单导出到第三方进行应用(如 Token 派发)。

(2)SoQuest

SoQuest 隶属于 Port3 Network,是 BNB Chain MVB V 孵化项目之一。Port3 于 2023 年初完成了 300 万美元种子轮融资。项目以构建「去中心化社交数据层」为发展愿景,旨在聚合链上链下数据为 SocialFi 应用提供数据驱动。旗下产品 SoQuest 是行业内最早参考 Gleam 的形式、以 Web3 原生且免费方式推出的一站式任务平台,多维度聚合 Web2 与 Web3 数据辅助项目运营。

SoQuest 成熟的一站式 Quest 和数据分析工具,以及积极的运营支持是主要特色。并且围绕流量池的各种场景,如 Twitter Space、游戏、App 等都做了覆盖。

(3)TaskOn

TaskOn 是 Moonbeam 系列应用的一部分。作为一个目前较为常用的 Web3 运营增长平台,它能够提供一些自动化功能,减少操作流程。例如,API-Verified 可以帮助自动验证参与者是否进行产品特定操作。该平台还具备自动发奖功能,可以在活动结束后代替活动方立刻发奖,而活动方所有的操作只有创建活动,将足够的奖励(Token 或 NFT)充进自己的 TaskOn 账户;TaskOn 还可以替活动主办方创建活动,进一步减少主办方的操作。在当前的 Web3 任务平台中,TaskOn 是功能精简易用,发展速度较快的平台之一。

该平台因具备一系列防机器人措施,是目前真实用户率最高的平台之一(高达 92.9%)。

(4)QuestN

QuestN( 原 Quest3) 是一个由 Hogwarts Labs 孵化的 Web3 任务活动平台,是 GRT14 捐赠项目之一。该平台作为 Web3 广告和流量分发平台,项目方无需许可创建社区,用户可以通过参与任务和活动获得代币和 NFT 徽章,并致力于为 GameFi、DAO、社区和其他项目提供各种链上和链下任务,为项目方提供流量引导服务。

从运营方面来看,Quest3 是较为聚焦在 Quest 的工具平台,具有较为明显的 Banner 流量优势和独特的 UI 风格,同时也开辟了 App 渠道,App 功能和 Web 端类似。

(5)Noox

Noox 旨在构建一个去中心化的成就证明平台。用户在满足相应条件后,即可铸造对应的 NFT,称为「徽章」。Noox 徽章记录着用户的链上行为,用户能够可视化他们所做的事情。例如,通过 SushiSwap 的徽章,用户可以了解自己在 SushiSwap 上的交易次数范围。

Noox 徽章不可转让,仅可通过验证用户的历史链上行为来获得。因此,用户凭借该徽章能够以无需许可、可组合、可信赖的方式来证明自己的链上活动。目前每个徽章的铸造费用为 0.002 ETH。平台收取的费用将存入国库,以支持未来生态发展。

(6)Clique

Clique 属于一个 ID 预言机,将 Web2 用户行为和身份数据上链,旨在弥补 Web2 中的价值创造活动与 Web3 中的激励分配层之间的差距。其目标是增强强大的链上身份和声誉系统,并为 Web3 释放更多可持续的用例。C 端用户可以绑定社交网络,根据活跃情况及对 Clique 上项目的贡献度,达到一定条件,获得平台或项目的 SBT、NFT、白名单等奖励。Clique 的数据精细化程度高,监控和分析深度较为优秀。

(7)DappBack

DappBack 更类似于 Web3 版的 Gleam,平台上有许多早期项目,任务较为简单,主要以社交任务为主,例如关注项目 Twitter,进入 Telegram、Discord 社群等。该平台采用积分模式,达到一定分数后便可以领取 NFT、代币等奖励。

从运营端来看,DappBack 提供服务需要运营者支付费用,这意味着该平台并非免费。这些支付的费用将用于社区,其中也将包括其盈利。

(8)Pyme

Pyme 是一个 Web3 任务空投平台,供用户获取任务来赚取奖励。该平台会根据用户的行为来增加其「Pyme 积分」,而这些积分将决定用户未来发放空投时能够获取的代币数量(Pyme 的 litepaper 声称代币将在 2022 年第四季度预售)。Pyme 是由一支来自 Web2 专业市场团队转型到 Web3 增长平台领域的团队开发的产品,因此该产品在面向运营端的支持方面表现出色。

尽管该团队是从 Web2 专业市场团队转型而来,但他们开发的 Web3 增长平台在所有项目中服务表现优良。然而,该平台目前是免费使用的,但在未来可能会收取费用,并且对于 B 端用户没有开放查看数据的权限,这是该产品的一个缺点。

教育类

教育类更侧重于增进用户对不同加密项目产品的认知,包括引导用户认识、了解、使用产品,以达到教育、增长的目的。

(1)Layer3

Layer 3 是 Web3 营销平台的一部分,通过链上和链下操作组合,引导用户体验 Web 3 产品。用户完成任务后,可以获得经验值 (XP)、Layer3 成就和参与的纪念 NFT。

Layer 3 连接用户和项目方的平台,为项目导流,用户基于空投预期或奖励预期,在交互激励平台上完成各类项目发布的任务。项目方主要是为了获得客户,也会与各类交互平台合作。项目方需要向平台方支付一定费用,并向用户提供一定激励,可能是空投也可能是其他激励。

(2)RabbitHole

RabbitHole 是一家老牌的去中心化的链上激励交互平台。当前产品分为 web3 新用户教育平台 Skill 和广告投放 Quest 两个部分。Skill 通过发行 NFT 奖励来引导新用户完成链上交互任务,快速进入 web3 行业。NFT 作为链上交互的凭证,使得筛选目标用户更为便利。

Quest 则通过合作方协议提供的代币分发奖励,将其与目标用户匹配,帮助协议实现优质用户增长。

(3)Link3

Link3 是由 Cyberconnect 孵化的 Web3 linktree+AMA 垂类工具。我们认为它的意义更多的是在于用户教育,因此把它也放到了用户教育板块。

Link3 是目前绝大多数加密项目 AMA 的必备工具。本质上,Link3 是一个可验证身份的 Web3 社交网络。该平台主要通过发放 SBT、NFT 等奖励的方式,鼓励用户参与 AMA、Space 等线上会议。作为目前 Web3 领域为数不多的 AMA 工具,它自身汇聚了大量的流量,并于近期公布了其 Token 发行计划,将在 CoinList 上进行售卖。

(4)Zealy(原 Crew3)

Zealy 以 Web3 Discord 作为其发展定位,并具备较高的社交属性。社区内活动模板较多,包括日常打卡、内容创作、邀请任务等运营任务。相对于其他平台,Zealy 更聚焦且分类十分清晰,该平台还具备积分排名系统。在 Zealy 中,部分项目任务需要写文、截图证明、邀请等方式才能完成,以过滤很多自动化羊毛党,保证用户真实性。

该平台此前名为 Crew3,但因与某知名航天任务重名,目前更名为 Zealy。

(5)101.xyz

101 是一个 Web3 学习平台,主要面向用户教育。用户可以通过学习和答题获取 NFT 徽章、加密奖励、令牌门控等奖励。完成任务后,用户还可以在平台上不断积累声誉。该平台在短期内获得了一定的关注,但是由于团队考虑到该方向不能盈利,遂放弃继续运营。

(6)Trantor

Trantor 是一个由 StarryNift 孵化的任务平台,通过授权的去中心化身份 (DID) 促进社区和品牌之间的互连。作为互连和信息交换的一站式枢纽,项目可以在平台上做广告并吸引新用户来建立和发展他们的社区和品牌。项目还可以用代表参与项目的各种好处和效用的代币来奖励他们的忠实用户。

为此,项目、社区和 DAO 将能够通过平台支持的可定制 2D 模板和 / 或 3D 场景来创建各种任务、挑战和活动。对于运营者来说,Trantor 的功能精简易用。当然,Trantor 也经常主动发起多项目的联合市场活动,对于提升 B 端用户粘性有较大帮助。

细分垂直类

同样作为 Web3 任务型营销工具,细分垂类更加倾向于某些特定领域,比如 GameFi、DAO 等。

(1)Phi Land

Phi Land 是一个以「on-chain Identity」为重点的社交游戏元宇宙。它利用以太坊名称服务(ENS)为每个地址分配唯一的 Metaverse 地址,并根据钱包活动历史记录创建「On-chain persona」,使用户能够在元宇宙中创建自己的身份。用户可以通过与其他土地所有者和 Web3 站点的链接来连接自己的土地。Phi Land 还提供 Adventure Banners,它们可以基于连接钱包的 on-chain 活动进行个性化展示。此外,Phi Land 还支持使用 ENS 为用户生成唯一的 Metaverse Land。

Phi Land 将区块链和元宇宙结合起来,利用 ENS 和钱包活动历史记录创建用户的唯一身份,并允许用户链接自己或其他人的土地和站点。这种游戏化的 Quest 体验的确能够带来一定的新奇之处,但在游戏本身并不够吸引力情况下,则发展较慢。

(2)Dework

Dework 是一种 Web3 原生协作工具,DAO 可以在其中组织内部和外部团队,以透明的方式管理任务和奖励,并帮助新成员加入。整个流程大致如下:DAO 首先公布任务,然后平台用户进行申请,最后 DAO 通过浏览他们的贡献经历来辅助筛选。

Dework 平台已支持将近 400 个 DAO 组织,包括 PandaDAO(目前已经解散)、Nation3、CityDAO 等。用户可以通过 Discord 登录,然后绑定钱包,通过点击「Open Bounties」来查找正在进行的悬赏活动。此外,用户还可以根据自己的技能筛选适合自己的任务,如 Writing、Research、Translation。同样,Dework 平台也会根据用户提供的优势技能推荐任务。

用户还可以管理自己的任务信息,包括收藏标记的任务、追踪关注的 DAO 近期发布的任务、查看已申请的任务、已分配的任务、已完成的任务等。

(3)Dequest

Dequest 是一个服务于元宇宙和 GameFi 的声誉和任务的游戏化系统。该平台能够验证玩家的成就、活动和行为。玩家在 Dequest 上通过完成与游戏相关的任务,可以获得经验值 (XP)、徽章(Soulbound Tokens)以及代币等奖励。

一方面,Dequest 提供的任务包括让玩家在平台的技能树路径中学习有关 Web3 游戏的基本技能和活动。另一方面,该平台也提供有关知名区块链游戏的特定内容。

(4)Real Player DAO

Real Player DAO 是一个任务平台,玩家可以通过完成各种任务获得代币、NFT、白名单和稳定币。该平台目前已与 Blast Royale、Angel、Epic League 以及 Red Village 等十余款游戏建立合作。与 Unlockd 合作后,Real Player DAO 已经可以最大限度地提高效率并为玩家提供服务,同时降低风险和门槛。

(5)Carv

Carv 主要针对 GameFi 领域,它是一个去中心化自治组织(DAO),旨在建立一个用户拥有的游戏身份,以实现成就展示、朋友和游戏发现、直接货币化并随时展示。用户可以基于 Carv 参与活动领取龙珠碎片,在达到条件后按照经验值升级并领取空投,参与 DC AMA、答题等任务也可以获得奖励。

作为一个免费的生态系统,它包括一个链上协议、一个 Web3 游戏凭证平台、一个用于去中心化决策、国库保护和包容性增长刺激的 DAO 以及一个用于扩展和聚集的社区!

赛道分析与结论

根据基本数据趋势,Web3 营销增长工具赛道整体是在 2021 年开始进入萌芽期,并在 2022 年开始进入发展的爆发期。除了以 Galxe 为主的老牌 Web3 任务平台是在 2021 年面向市场外,其余基本都是在 2022 年推出,所以这个赛道属于发展短暂的早期赛道。

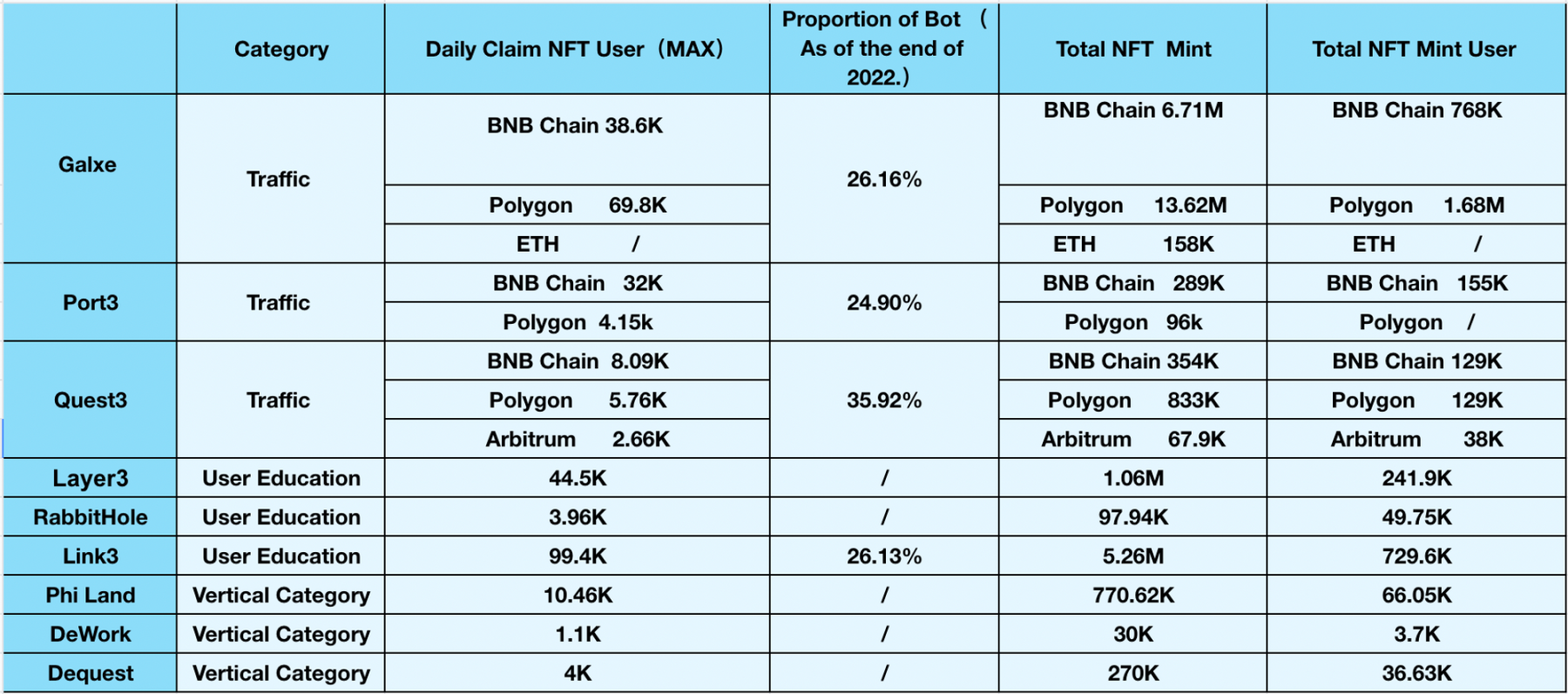

各平台 NFT Minting 指标对比,数据来源于 Footprint

根据数据显示,不同平台之间的用户流量存在巨大差异。其中,Galxe 凭借先发优势和多链布局,在早期市场占据了独一无二的地位,其它项目则属于第二梯队。

头部平台虹吸明显

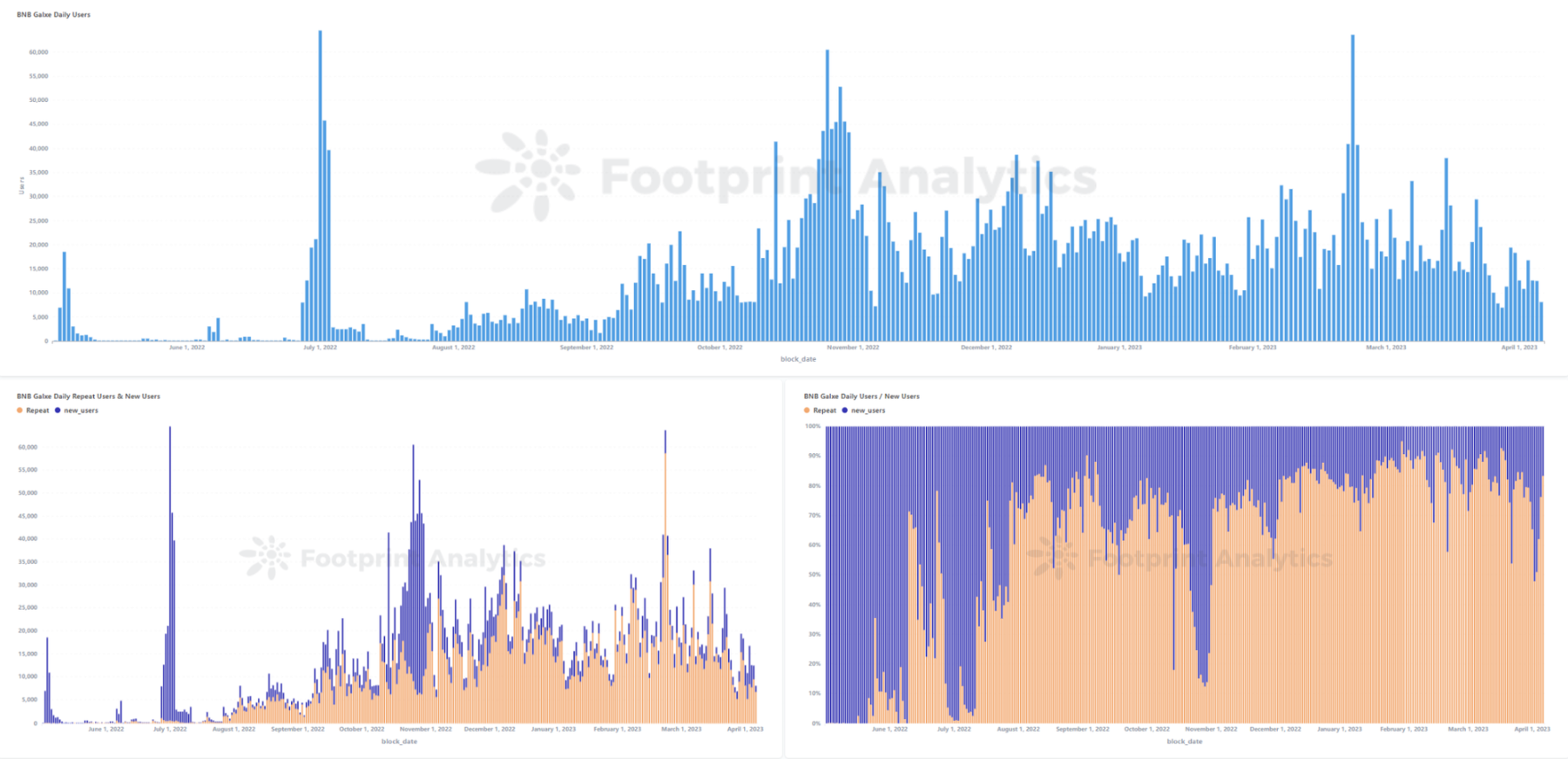

作为该领域的 OG 级平台,Galxe 在发展过程中始终保持着「虹吸效应」。就像 Opensea 一样,早期的发展积累了大量的用户,使得即使在市场整体热度下降的情况下,Galxe 仍旧能有所斩获。虽然用户增长放缓,但 Galxe 仍然具有明显的优势,体量大是其中之一。近期行情向好,市场活跃,Galxe 仍旧能凭借其优势,保持着较高的增速。例如下图中 Galxe 的新增用户比例超过了 50%。因此,从这个趋势来看,以 Galxe 为代表的平台中期内依然将在流量方面领跑赛道。

Galxe 链上 NFT Minting 情况,数据来源于 Footprint

二线、长尾平台增长在短暂爆发后增长缓慢

除了 Galxe,其他二线、长尾类型的平台基本上都呈现出先爆发后增长乏力的趋势。例如,目前大多数平台的 NFT Claim User 增长曲线都逐渐趋于平稳。

在 2023 年之后,加密货币整体回升,链上 Gas 费时有飙升,说明市场始终存在热点。但是,该领域整体的项目数量增多,用户被分散,同时与其他平台的功能重叠的头部平台始终保持着虹吸效应,因此大多数二线、长尾类型的任务平台,会在短暂的爆发后,趋于增长缓慢甚至负增长。尤其是与流量类、教育类平台在某些功能上重叠的垂直细分平台,发展情况更为艰难(数据上表现不佳)。

因此,我们认为,在头部、二线平台站稳一定的市场份额后,要想让小众和垂直平台发展,是非常困难的,除非做到 No.1,并且需要赛道行业的发展高度配合,才有可能突破包围。

成本更低的生态底层更受欢迎

BNB Chain 是目前最受欢迎的底层。绝大多数任务型平台会首选 BNB Chain,其次是 Polygon。因为 Claim NFT 是一种高频行为(我们盘点的平台中,70% 都是以 BNB Chain 为「大本营」),链上交易成本与响应速度是优先考虑的因素。实际上,用户参与任务平台的主要目的是期望从中获得潜在收益,但用户 Claim NFT、勋章等并不能直接转化成增益或收益(仅少部分能直接变现)。

目前,各种 NFT 勋章等在任务平台上「泛滥」,很多用户表示经常会收到 Glaxe 发来的 Claim NFT 邮件。这些 NFT 可能在活动发布后迟迟没有用户前来参与领取,所以参与的用户更加会考虑可能不会带来收入的成本。

因此,成本越低的底层将越受欢迎,比如 Move 语言 Layer1 公链、ZK 系、OP 系的 Layer2,将成为这类平台拓展和布局的新方向。

基于 NFT Minting 的模式已不再能支撑 Quest 平台的增长

由于 NFT 热潮已过,Quest 平台普遍派送了大量的 NFT,其中许多是应用价值不高的 Badge,不能用于交易,更多是用于身份识别,对用户的吸引力逐渐减弱。在熊市中,用户反而更加注重能够实际获得的 Token 收益。因此,链上的 NFT Minting 数量已不能代表其重要性,更为关键的是这些 NFT 有什么用途,以及从用户心理方面考虑,哪些品牌进入了用户的心智。

除了 NFT Minting 之外,如果能够开发出真正吸引用户的场景,解决用户的痛点,这样的平台才能够继续生存下去。

产品功能丰富、运营抓手更突出的产品,发展前景更好

从运营的角度来看,这些 Web3 任务平台的功能存在重叠。它们基本上都包括了链上任务、链下任务、奖励分发、数据分析和场景覆盖等 5 个模块。总的来说,各平台的功能点差异不大,整体呈现多场景覆盖的情况,以链下验证为主,链上验证为辅。它们各自的可替代性强。

但在整体同质化的情况下,运营能力更为突出的项目,更容易在市场中获胜。目前,市场上的二线平台都在某些方面存在一定的优势,能够更好地满足市场需求。因此,在赛道整体功能过于同质化的情况下,能够及时追随热点并解决用户痛点的平台更容易受到市场的接受。

存量用户,具备可持续激活的潜力

在任务型平台中,通常有半数以上的用户参与平台活动的活跃度并不高。我们发现,在任务平台上,Claim NFT 次数在 5 次以下的用户占比通常在 60%~80% 之间。这意味着绝大多数用户都属于「低频次」用户。这些用户有望通过创新的机制被持续激活,这也从侧面印证了任务平台本身具备发展的可持续性。

当然,任务型平台本身还存在真实用户的问题。目前,多数平台的机器人率在 20%~30% 之间。例如,Galxe 的机器人率超过 25%,而 SoQuest、Quest3、Link3 等也几乎都在 20% 以上。在这一点上,TaskOn 做得较好,它的机器人率仅在 7% 左右,真实性更高。

除了可以借鉴 TaskOn 等平台在防机器人方面的经验外,进一步采用 DID 也将是更为有效的效果。很多任务平台也在向身份层领域发展。

流量类、教育类、垂类细分三类平台中,流量类优势更大

目前加密行业正处于发展的早期。这意味着一方面很多项目都处于早期发展阶段,另一方面每天都会涌现出大量的新加密项目。从 Web3 世界来看,项目的前期运营和早期启动,吸引用户流量进入生态是最基本且更迫切的需求。在众多加密项目度过发展早期、具备一定生态用户基础后,进一步引导用户使用、体验产品、了解生态才是进一步的需求。

因此,在加密行业发展的初期,我们更看好流量类平台(以帮助项目导入用户流量为目的)的发展。Galxe 的表现已经为我们做出了示范。并且,目前这个赛道中流量类平台数量居多,虽然竞争激烈,但相对而言更符合行业发展早期的基调。

能够在短时间内实现盈利的平台,更具备长远的发展前景

当然,Web3 任务平台还需要考虑自身盈利的问题。他们需要在众多竞争者中脱颖而出,并快速吸引用户、投资者,同时还要兼顾运营和市场营销投入,因此快速的盈利显得尤为重要。

此外,快速的盈利还能帮助平台提供有竞争力的激励和支持、快速获得市场份额和声誉、信任和安全的指标,同时还能够抵御潜在的市场风险以及衍生出的运营风险等。除了收取项目方费用、发行代币外(实际上发行代币可能并不是好的选择),目前各大平台貌似没有更好的盈利模式进行支撑,意图发行 Token 的项目,也没有较好的场景支撑。

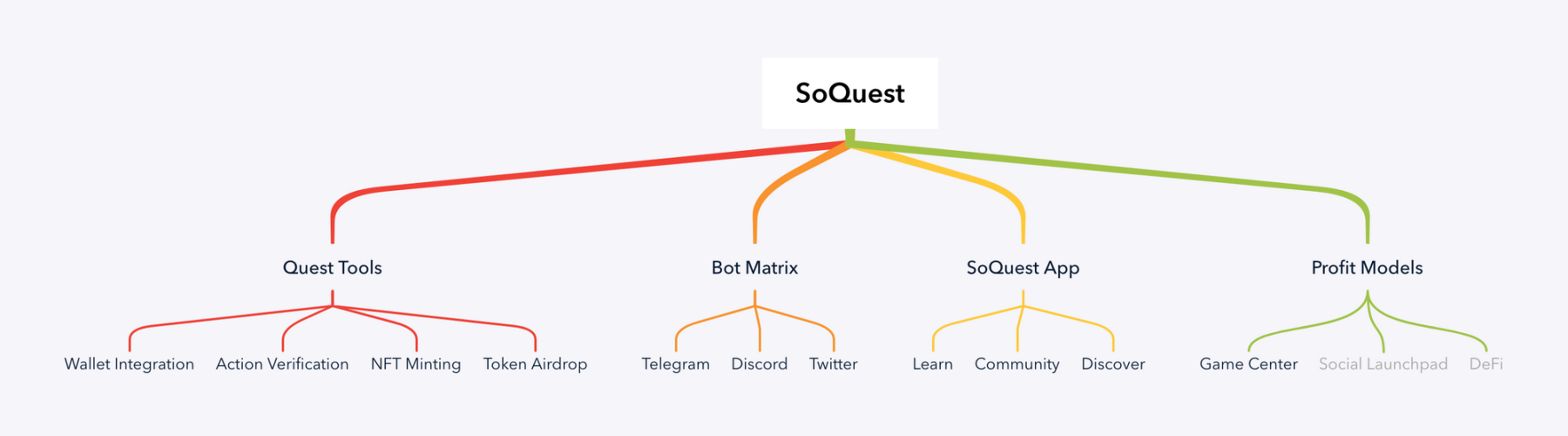

SoQuest 的布局和视角

在 Quest 平台的竞争中,谁能够发展得更加成熟,谁能够更准确地判断接下来的新方向,谁将在这场角逐中获胜。SoQuest 已经积累了成熟的功能体系,各项功能模块也已经齐备。SoQuest 在通用流量池方面积累了 50 万注册用户,并且覆盖了 700 万社群用户,这些社群用户可以通过机器人触达,完成了第一步的流量积累。

SoQuest 现已具备完善的产品基础:

SoQuest 产品基础与盈利模式

事实上,Quest 的竞争已经进入后半段。在功能维度上的军备竞赛已经告一段落,功能的迭代已经渐趋成熟。然而,在所有的 Quest 平台中,没有特别颠覆性的创新,也没有真正哪一家完全独霸市场,成为用户心智里的唯一。Quest 竞争的下半场将围绕这一主题进行。

从下表我们摘取较有代表性的几个项目,一览各平台的功能覆盖情况:

各平台主流功能及公链支持对比

基于当前的现状,SoQuest 将从三个不同的角度拓展 Quest 赛道的想象力:

- 构建长期价值流量池;

- 重构 Quest 的体验,注重累积平台的价值、归属、趣味和社交性;

- 构建独特的盈利模式,将流量转化为收入。

构建价值流量池

对于流量池的构建,SoQuest 采用开源和深耕的策略。

所谓开源是寻找更多项目扩大流量池。SoQuest 最近积极引入各公链生态的知名项目。例如,最近对 Sui、zkSync 生态做了完整的支持,并引入了 Cetus、Suiet、Martian 等多个 Sui 生态头部项目。SoQuest 的 Dashboard 为公链生态提供了一整套分析工具,可以帮助生态运营负责人和投资人了解生态项目或 Portfolio 项目的 Github 和社交动态,以快速反馈项目的当前状态,从而进行适当的串联合作以及优胜劣汰。

SoQuest 为 IoTeX 生态提供的分析看板

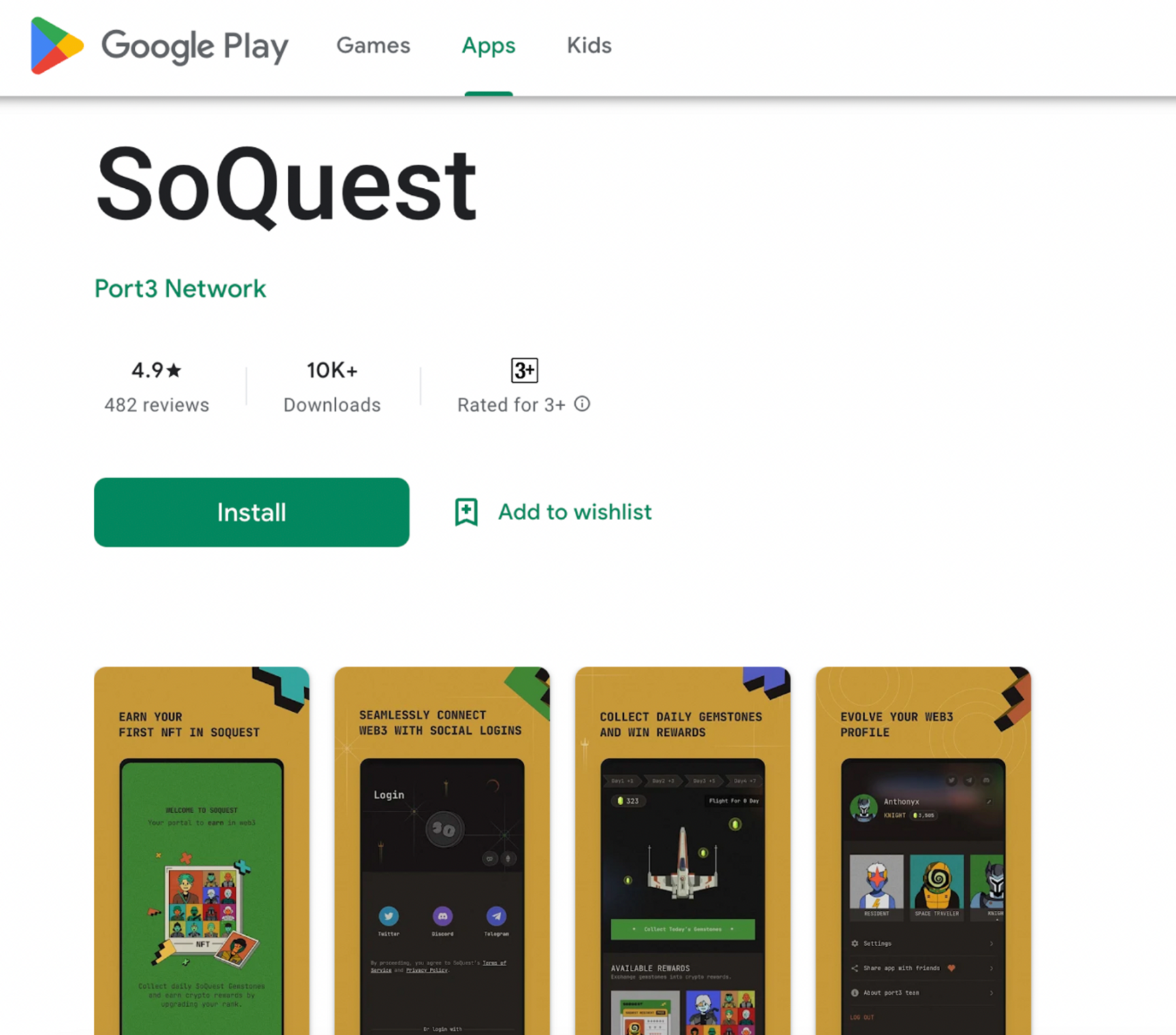

在流量深耕方面,SoQuest 发展移动端,并让用户在内部留存转化。在接下来的 Quest 竞争中,有多少用户流过并不重要,有多少用户留下更为重要。在 Web3 中,移动端用户一直占据 60% 以上的份额。SoQuest 于今年 4 月发布了 App,已经登陆 AppStore 及 Google Play,面向全网用户提供下载,目前已获得超过 10 万的下载量。在 SoQuest App 上,支持众多 Web2 的登录方式,目的是吸引更多 Web2 新用户。除了已经覆盖的 Twitter、Telegram、Discord 等渠道,SoQuest 将通过 Facebook、Youtube、TikTok 等更多渠道获取新用户。

SoQuest App 在 Google Play 已获得超过 10k 下载

通过 SoQuest App 中的 Learn、Community、Discover 模块,我们可以引导新用户进行教育、探索和发现,从而实现流量转化。这将使得 SoQuest 有能力承载和转化这些 Web2 新用户。

重构 Quest 用户体验

在用户体验方面,之前的 Quest 纯粹让用户变成了一个重复的机器,整个任务过程非常枯燥。用户需要花费大量时间一个个地完成任务,唯一的回报是现金或 NFT 奖励,没有其他社交或情感价值,因此用户不会用心参与每个活动。如果只注重 Quest 本身,将会陷入恶性循环,变成一个买量平台,而奖励都被专业用户刷走了,这也是 Quest 平台 Bot 率高的原因。

因此,SoQuest 改变了旧有的方向,倾向于构建更加良性的加密社群,在这里,项目方和用户都能找到价值和归属感。这需要在产品中整合四个特性来将平台和用户深度联系起来。

价值性

对于项目而言,SoQuest 实际上提供了两方面的价值:工具价值和流量价值。

在工具方面,SoQuest 支持了 16 条公链,并提供了钱包连接(地址收集)、链上检测、NFT Minting、Token 派发等齐全的功能。这些功能足以满足 80% 的项目方的大部分 Quest 需求。同时,使用 SoQuest 的 AI 辅助设计和 Token 自动化派发可以省去用户大量设计和运营活动的时间。

SoQuest 为 Quest 及项目配备了完整的分析功能,帮助项目清楚了解每场 Quest 的曝光和参与情况。在整个项目层面,我们也提供了 My Space 的分析,追踪项目的关键指标,以及项目社群整体增长情况,并绘制出漏斗图。

在流量层面,我们为项目方带来曝光和引流。通过优化推荐算法,我们为用户提供置顶优质活动、Token 奖励活动、最新活动、优质项目、最新项目等推荐。用户更容易通过我们的分类来找到目标活动。对于长期使用 SoQuest 的项目和优质活动,则给予置顶和推荐支持。优质的项目更容易获得扶持,从 SoQuest 聚集的流量池中获得快速的启动和增长。

归属性

Quest 平台存在的一个问题是平台黏性较差,用户更关注奖励而非项目本身。此外,各个 Quest 平台的功能大多相似,替代性非常强,用户从一个平台转移到另一个平台的迁移成本非常低。当用户从 Quest 平台转移到项目方时,Quest 平台无法形成足够的用户黏性,而项目方也不一定能留住有用的用户流量,只能扩大进入流量,然后层层筛选,留下自己想要的忠实用户。

因此,SoQuest 致力于构建项目和用户之间的长期关联关系。用户加入社区后,应该能够参与很多活动,例如关注项目的最新动态、进入社群、进行有目的的链上互动,在项目中逐步升级,从小白成为 OG。因此,SoQuest 在项目 Space 的组织上投入了更多心力。

SoQuest 引入了 OnBoarding 活动类型。通过 Onboarding 任务,可以构建一个有效的用户成长路径。用户逐级完成任务,获得成长。这种方式对于项目和用户来说是健康的发展方式。此外,Quest 产生的 Badge 也不再只是随机的纪念物,而可以真正用于层级校验。用户在升级的过程中获得了归属感,不再只是项目的过客,为了一点奖励而每天花费时间刷来刷去。

此外,SoQuest 还创建了一个积分系统、头像 NFT 及用户成长路径,让所有用户在平台上获得归属感。我们希望能够为更多用户提供除了普通奖励以外的东西,让用户在这个平台上学习、交流和赚钱,同时也希望能够帮助项目获得真正的用户并得到进一步的发展和壮大。

趣味性

Quest 的工作一般都较为枯燥,而 SoQuest 在此过程中,引入了游戏来缓解用户的枯燥情绪。将游戏直接融入在 Quest 中,并不能达到目标,用户既不能专注做 Quest,也不能专注玩游戏。因此我们采取的策略是加速用户的 Quest 过程,节省用户的时间。用户节省出来的时间,可以放在娱乐上。在新版本中,SoQuest 引入游戏中心模块,通过和第三方游戏平台合作,为用户的 Web3 体验带来乐趣。

SoQuest 游戏中心上线的第一款游戏

社交性

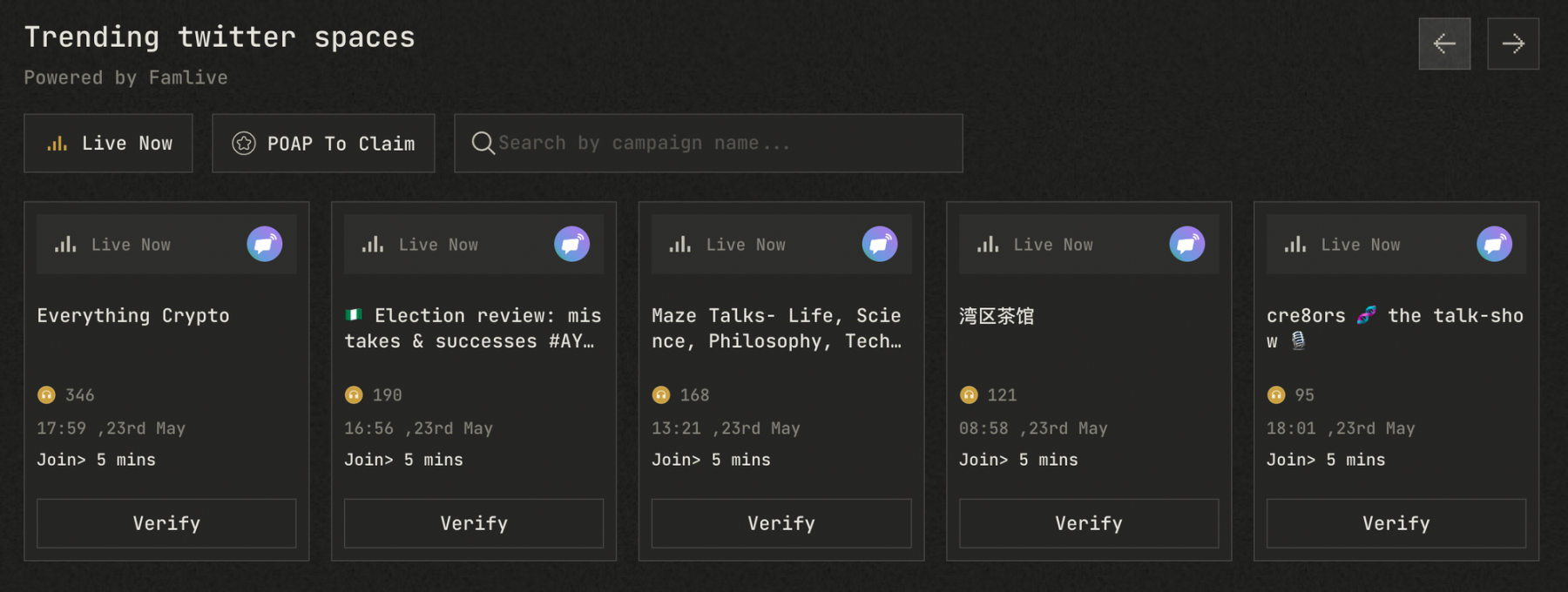

在 SoQuest 中,我们通过对接外部应用,实现更多运营场景的覆盖。引入的新场景必须带有社交属性,这样才能够增强项目和用户之间的关联。最近,SoQuest 和 Famlive 达成战略合作,将 Twitter Space 的场景完全接入。我们扫描全网 Crypto 相关的所有 Twitter Space,用户可以参加自己感兴趣的频道,并在 Twitter Space 中聊天、交互。

SoQuest 和 Famlive 合作打造的 Crypto 全网 Twitter Space 模块

SoQuest 在后续规划的功能中,将不断增强社交属性,让项目和用户,用户和用户之间能产生化学反应。

构建独特盈利模式

Quest 平台具有一个优势,那就是同时拥有 B 端和 C 端用户,并通过服务 B 端的过程中发展 C 端用户。SoQuest 坚持很长一段时间采用免费的策略服务 B 端用户,使得早期快速获取了大量用户。有的平台已经制定了高昂的收费标准,但是在项目方无法通过平台获取超过收费的价值,或者节省同等成本的情况下,愿意支付的项目是比较少的,故而我们认为这一策略不可持续。

SoQuest 采用了不同的思路。当所有 Quest 平台进入增长缓慢期时,应该构建更多用户可以留存的场景,让用户在其中流转,这才是平台获取收益的最直接方式。很多人认为 Quest 的用户都是羊毛党,但我们通过链上工具分析发现,我们具有大量和 DeFi 重合的用户,他们是有足够的资产和 DeFi 需求,缺乏的是合适的场景引导和用户发掘。

通过引导流量池中的用户使用我们的游戏、DeFi 模块,并在服务用户的过程中收取手续费来赚取收益,是 SoQuest 解决盈利模式问题的终极方案。目前,SoQuest 游戏中心模块已经上线,并通过了灰度版本,已开放给所有用户体验。未来还计划推出 Social Launchpad、DeFi 模块,以实现用户的链上转化。

Social Launchpad 的概念,以及 DeFi 模块,同样遵守上面的价值性原则,是以服务项目和用户为核心的。SoQuest 将以最恰当的方式整合至 Quest 中,实现平台和用户的互利。

结论

当熊市来临,增长陷入瓶颈,Quest 赛道竞争已经进入下半段,将不再以功能多寡、NFT Minting 量为优劣判断。而在于谁能够利用现有的工具,凝聚项目方和用户,成为真正意义上的 Web3 Portal,占领用户心智,获得收入继续活下去。

Quest 平台实际上不断索引整个 Crypto 领域的项目、用户、合约、事件、用户行为,从而实现用户身份的构建和对几乎所有 Web3 场景的覆盖。SoQuest 明确地看到了这一点,故而提出了全新的发展策略。只有完整地实现了流量池构建、用户体验重塑、盈利模式实现,才能成为众多 Quest 中脱颖而出的新头部。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场