当前稳定币格局拆解:竞争存在,相互合作才是最好的解决方式

Foresight · 2023-02-14 19:03

DeFi

Kwenta

Blockworks

你会持有哪种 DeFi 代币来逃避加密货币的波动,而不期望从中获得任何利息?

撰文:Ignas

编译:深潮 TechFlow

当 UST 崩盘时,DeFi 稳定币受到重创,但 DAI、FRAX 和 LUSD 依然坚挺。现在,GHO 和 crvUSD 正准备加入这个领域,带来新的创新。以及,随着监管机构对 BUSD 的打击,DeFi 稳定币也许会迎来新的牛市。

提问:你会持有哪种 DeFi 代币来逃避加密货币的波动,而不期望从中获得任何利息?

在我看来,这应该是 DAI。

这是因为 $DAI 具有货币溢价——超出其价格的额外价值,这要归功于:

• 现货流动性

• 久经考验的美元挂钩

• 支持许多 DeFi 协议

• 在现实世界中的使用率不断增加

相同的货币溢价适用于中心化稳定币。溢价取决于其采用情况、监管合规性、流动性和信任度。

现在,SEC 对 BUSD 的指控正在打破 BUSD 的货币溢价,有利于 USDC、USDT,但主要是针对 DeFi 稳定币。

你可以把这种溢价看作是美元对其他货币的溢价。它来自于储备货币地位、政治稳定、军事和经济实力以及金融市场。涉及各种因素,并且需要时间来赚取这种货币溢价。

$UST 的货币溢价很低——它没有被用作躲避加密货币波动的「蓄水池」,而是作为一种风险资产,可以在 Anchor 上获得 20% 的 APY。

话虽如此,像 FRAX 和 LUSD 这样的 DeFi 稳定币正在建立它们的货币溢价并赶上 DAI。

看起来它们相互替代,但各自都有自己的目的。在监管机构允许的情况下,DAI 已经将重点转移到从 RWAs 中获取收入。

然而,他的目标是一种由去中心化的、具有物理弹性的抵押品支持的无偏见的世界货币。

Liquity (LUSD) 的使命是相同的:成为「能够抵抗各种审查制度的最去中心化的稳定币」。但是,它以最小的治理来实现这一目标,不受 RWA 的影响,只使用 ETH 作为抵押品,并且不放弃美元挂钩(与 DAI 不同)。

由于其设计和不可变的智能合约,LUSD 不会(可能)在市值上超过 DAI。然而,对于那些担心中心化和审查风险的人来说,它可以作为一个利基稳定币,同时仍然保持与美元挂钩。

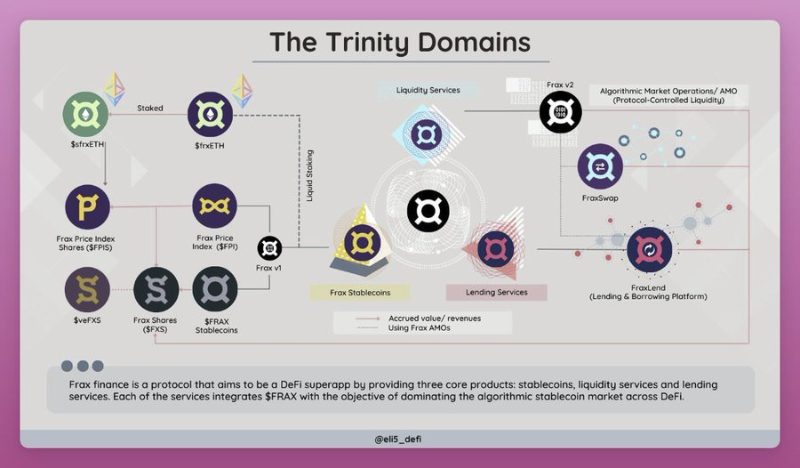

Frax 的策略不同。

在接受 Blockworks 采访时,S.Kazemian 表示,与美元挂钩的稳定币不会在规模上通过 "假的或真正的去中心化 "来逃避监管。他们甚至已经申请了美联储主账户,以尽可能地接近美联储。

美联储主账户将允许持有美元并直接与美联储进行交易,使 FRAX 成为最接近无风险美元的东西。

这将使 FRAX 能够放弃 USDC 抵押品并扩大到数千亿美元的市值。

但 FRAX 还没有到那一步,它没有 DAI 的货币溢价。目前,FRAX 被用来在其设计巧妙的飞轮生态系统中榨取收益。

相比之下,DAI 的大部分供应都放在钱包中,以避免市场波动并保值。

Frax 的收益和效率最大化是其与众不同的因素。

Frax 以 FRAX 为中心建立了整个「DeFi 三位一体」的生态系统:

- Fraxswap

- Fraxlend

- Fraxferry(桥)

- frxETH

每一个功能都是为了加强 FRAX 的效用。

Synthetix 的 sUSD 使用也很务实,与它自己的 DeFi 生态系统联系在一起。

- Kwenta - 交易所

- Lyra - 期权

- Polynomial - 结构性保险库

- Thales - 二元期权

sUSD 的采用取决于其 DeFi 产品的增长,但其货币溢价很低。

有趣的是,Maker 希望像 Frax 一样建立自己的 DeFi 生态系统。Maker 正在构建一个借贷协议和一个合成 LSD——EtherDAI——来为 DAI 创造更多的效用和需求。

我最初的想法是,Spark Protocol 是 Maker 的明显竞争对手,也是 $GHO 的反击。但这并不意味着 Maker 和 Aave 在未来不应该合作。事实上,我认为合作是对两者最好结果。让我解释一下。

Frax 所建立的一切都专注于增强 FRAX 稳定币的能力。同样地,Maker 的新协议将有助于提高 DAI 的效用。对于 Maker 而言,DAI 作为无偏见的世界货币是最终的动力,新的协议正在构建以实现这一目标。

然而,Aave 的使命是不同的:它寻求成为第一大货币市场协议,而 $GHO 是实现该目标的一个工具。

简而言之:DAI 是使命,Spark 协议是工具。对 Aave 来说,货币市场是使命,$GHO 是工具。

Venus 的稳定币 $VAI 就是一个很好的例子。它是 BNB 链上一个成功的借贷协议,拥有 8.55 亿美元的 TVL。

在其 2.5 亿美元的市值峰值时,$VAI 比 FRAX 还要大 -- 现在它的交易价格低于挂钩价格(0.94 美元),24 小时交易量仅为 60K。

VAI 不是 Venus 的优先考虑:借贷协议本身就是使命。不过,$VAI 还是帮助 Venus 发展到了今天的地位。

无论如何,如果创始人真的是这么想的,那么所有的稳定币都可以共存,甚至支持彼此的发展。在 Aave 上提供 DAI 意味着该协议可以铸造更多的 $GHO,并且 $GHO 也可以在 Spark 协议上得到支持。

同样的逻辑也适用于 Curve 的 crvUSD。Curve 是 DeFi 中现货流动性的支柱,而 crvUSD 将有助于使协议的资本效率更高。因此,crvUSD 并不是对 FRAX 或 DAI 的威胁——它实际上可以增加所有 DeFi 稳定币的现货流动性。

因此,我看好他们,因为他们提供了独特的差异化。他们认识到监管很重要,但有不同的处理方法:

DAI 和 LUSD 寻求使自己具有抗审查能力,而 Frax 正在尽可能地接近美联储。

虽然 GHO 和 crvUSD 可能看起来竞争加剧,但它们的重点是改进底层协议。他们都可以以自己独特的方式合作,相互加强联系。

此外,随着监管机构对我们的关注,现在比以往任何时候都更需要合作。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场