数据分析:谁是影响 ETH 价格的神秘实体?

Foresight · 2023-06-13 22:37

Deribit

Paradigm

Ribbon Finance

在加密货币领域,上海升级成为了市场的一个新的暗流。

原文标题:《Who Is The Mysterious Entity Impacting ETH Price?》

撰文:BEN LILLY

编译:深潮 TechFlow

三个月前,一场历史性的转变开始了。

这类似于海面下的暗流。这些暗流就像传送带一样,它们将赤道地区的温暖水域带到极地,并将极地的冷水带回赤道附近。 对于任何在赤道周围钓鱼或生活的人来说,这里的鱼类物种十分丰富。

在加密货币领域,上海升级成为了市场的一个新的暗流。用户能够解除他们 ETH 的质押。这是一次重大的风险下调,因此质押的 ETH 数量迅速爆发式增长,自那时起已经上升了约 38%。

研究员 BEN LILLY 和整个 Jarvis 团队将与大家一同分享这一份 Alpha,特别是因为它看起来将成为在加密货币价格不断变化的格局中考虑的越来越重要的因素。

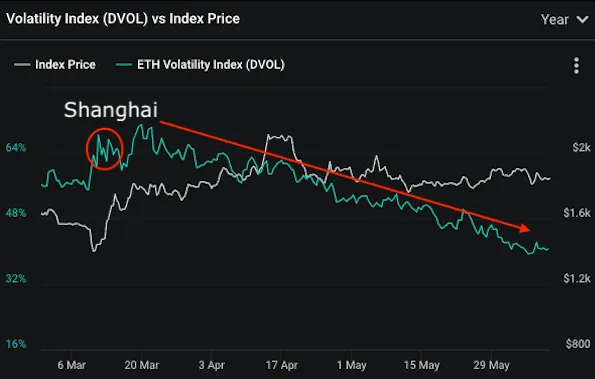

ETH 波动率下降的真正原因

实际上,波动性并没有真正发生太大的变化,它只变得更加平稳了。以下是 Deribit 波动率指数衡量的 ETH 波动率。

这种波动率的压缩是我们一直在观察的市场现象。至于为什么,让我们引用 Paradigm 的 Joe Kruy 的一些话来解释。

首先,Joe 解释说,期权市场中存在一个明显的实体在行动:

一个大型的系统性期权交易者,将 9 万份 3 月到期的 1800 美元看涨期权转换为 6 月到期的 1800 美元看涨期权,向市场注入了约 125,000 净波动率,缓解了 ETH 自然上行买家短缺的局面。

他接着补充道:

Paradigm 的资金流向表明,由于这种出售方,交易商持有了相当多的 6 月 1800 美元到期价的头寸,从而使交易商在抛售时扩大了其 vega 和 gamma,这将导致价格出现「点位下跌 / 波动率下降」的走势,因为他们调整了与此到期价相关的长期波动性敞口。

我还是会解释一下,当有人出售看涨期权时,他们向市场提供了一份合约。购买者很可能是看涨该资产的投资者。

购买者还看涨了波动率。在所有其他条件不变的情况下,波动率越高,合约的保费或价值就越高——对于买方来说。相反,卖方的盈利会随着波动率降低而增加。

现在,为了衡量您对波动率的敞口,期权市场使用了一个名为 vega 的术语。Joe 告诉我们,有人出售了 90,000 份 6 月份看涨期权。这使得该人看跌波动率,或者说是「Vega」。事实上,他们只是在波动率开始上升时出售合约。这只是在 2022 年底发生的事情。

但那只是个开始……

在 2023 年第一季度和第二季度也有很多这种活动。引用 Joe 的话:

在六月 / 九月合约大量超额撤销后,卖家通过看涨期权(25,000-35,000 份合约)在二月和三月抛售了大约 40,000 个 vega。上海升级之后,数量已经显著增加,其中包括 63,000 个六月 / 九月 2200 美元看涨期权,以及其他一些九月期权的出售,总计净 vega 为负 200,000。

后端波动率压力继续存在,通过 28,500 份 9 月 /12 月 2,300 美元看涨期权(负 45,000 vega)和 10,000 份 6 月 1,800 美元 /3 月 2,300 美元看涨期权(负 45 , 000 vega),进一步打击了缺乏自然需求的 600 万至 900 万波动率。

这是在以太坊期权市场中正在发生的大规模活动。而且这种类型的活动一遍又一遍地出现。当波动率开始上升时,这个实体开始大量出售看涨期权。

这再次抑制了波动性。实际上,如果价格决定上涨超过被出售的任何行权价(例如 - 1800 美元的 6 月合约),原始卖方将需要对自己进行对冲。

当这种情况逆转时,这个实体开始平仓这些头寸。根据 Paradigm 的说法,上周末该实体回购了 100,000 份 6 月份合约。价格做出了相应的反应。

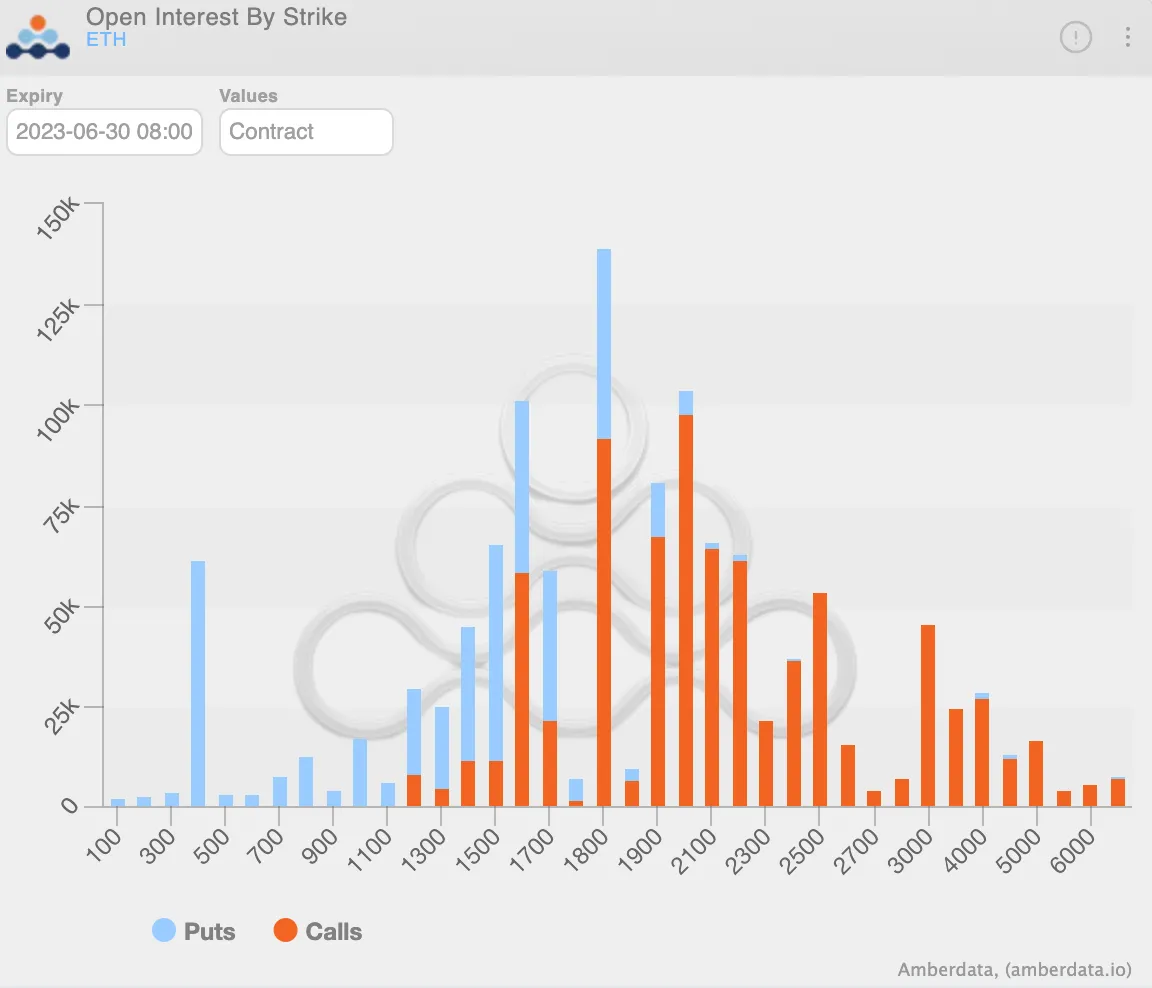

尽管这是一个很大的数量,但对波动性的影响仍然相当小,因为仍然有很多未平仓合约。您可以在下面的条形图中看到这一点,该图按行使价显示了 6 月 30 日的合约。请注意,在下面最高的柱形图中,$1,800 行权价仍然开仓了大量的看涨期权。

这种在 ETH 期权市场上展开的行为非常引人注目。正如 Joe 所说,

第二季度看来加密货币期权市场正在经历重大的微观结构变化。

这就引出了一个问题:为什么会突然发生这种情况?

最新的市场现状

就像海洋流的改变会影响生态系统的功能一样,上海升级似乎已经影响了涉及以太坊的活动。人们认为这次升级导致了这个实体的行为。

回到 Paradigm 的话:

这次 ETH 波动率供应的激增可以归结于两个因素:以太坊向共识证明模型过渡和上海升级的实施。通过引入提款,上海分叉促使了旨在与验证者一起收获收益的质押活动的显著增长。

在该引用的最后,主要的观点是,有关方可能正在尝试通过这种期权策略从质押的 ETH 中提取额外的收益。现在,质押的 ETH 可以被取出,他们正在使用自己的代币作为质押品。

他们正在转移的头寸是巨大的。如果这种类型的活动出了岔子,很难说会发生什么。但是:

质押这些交易需要大量的保证金要求,促使我们质疑这种策略是否确实是从 ETH 中提取额外收益的最有效方法。我们还推测,在 Q1 的强劲反弹中,承销商和 Deribit 之间存在防止自动清算的独特安排,尤其是在现货上涨 / 波动性上涨的情况下。

请记住,当您质押您的 ETH 时,您不能立即解锁它。因此,正如 Joe 所暗示的那样,可能存在一种独特的安排。

那么,至于谁可能是市场上这种新动态背后的实体:

虽然这仍然纯属推测,但考虑到这些交易不发生在 Paradigm 上,很有可能这个大出售方是一个大型验证节点。这可能可以解释他们对 ETH 波动率供需失衡的影响,这对压缩 ETH 隐含波动率和实际波动率都产生了显著的影响......

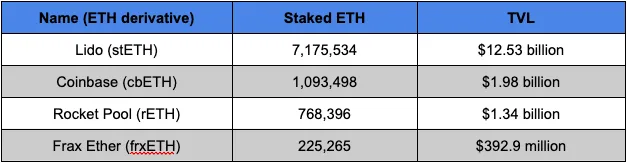

为了满足自己的好奇心,我想看看这个实体是否存在于链上。根据正在进行的合约数量,我们可以将 LSD 或流动性质押衍生品缩小到 250,000 个 ETH 这个范围。

这给了我们一个起点,因为它将具有足够规模的数十种 LSD 缩小到了一小部分 stETH、cbETH、rETH 和 frxETH。

这些代币在聚合收益器、期权平台、保险库策略平台和交换池中的位置都没有引起我的注意。在这里,我希望看到一个 Ribbon Finance 期权保险库有 1 亿美元存款,但我看到的与此相比显然差距很大。

这意味着这个实体可能有一些不涉及链上协议的操作。

无论如何,这至少是需要注意的事情,因为这个实体变得越来越重要。它们变得越大,就会对价格走势产生更大的影响。

我们还应该考虑到他们的上行风险敞口很可能不仅仅是现货 ETH。由于价格上涨创造了积极反馈回路,随着整体活动的增加而增加,实体很可能从其他操作中获得额外的收入。

我会把猜测的乐趣留给大家。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场