A 轮估值持续下降,如今早期公司应该如何估值

Foresight · 2023-07-17 15:47

AngelList

ChatGPT

市场的流动性和估值体系,往往是创业者不容易敏锐感知的方向,惯性常会决定思维,好的融资预期至关重要。

原文标题:《How Far Will Early-Stage Valuations Fall?》

撰文:Abe Othman,AngelList

编译:Vela、Yihao、Leo

早期创业公司的估值相比中后期的估值弹性更大,然而不同融资轮次之间的估值似乎有一定的增长规律可循,反映了公司在不同阶段所达到的价值增长。近日,AngelList 最新一篇文章统计对比了疫情前后整体种子轮和 A 轮的估值变化情况。我们认为,不仅仅是投资人,市场的流动性和估值体系对于创业者往往是最不容易敏锐感知的方向,笔者希望借这篇文章带来对如今早期市场动态和估值方法论上的一点思考。

AngelList 核心发现与预测

A 轮估值:过去一年,A 轮整体估值持续下降,从 2022 年出的 6500 万美元下降到如今的 4500 万美元,预计在今年年底左右达到 3500 万美元的投前估值,并有望在今年年底或明年年初开始恢复。

种子轮估值:二级市场的下跌会逐步影响到早期投资市场,时间差大概两年。由于 A 轮估值的下跌使得正常种子轮到 A 轮的估值增长从去年的 6 倍下降至如今的 2 倍,在此影响下种子轮的估值预计会继续下跌。

Sense 说

市场的流动性和估值体系,往往是创业者不容易敏锐感知的方向,惯性常会决定思维,好的融资预期至关重要。

创业者要保持独立思考的空间,投资人大部分时候是信息的渠道,投资人的观点也并不一定是远见卓识,适当了解资本市场的动向和水位,和投资人的沟通要有合理的平衡。

正文:

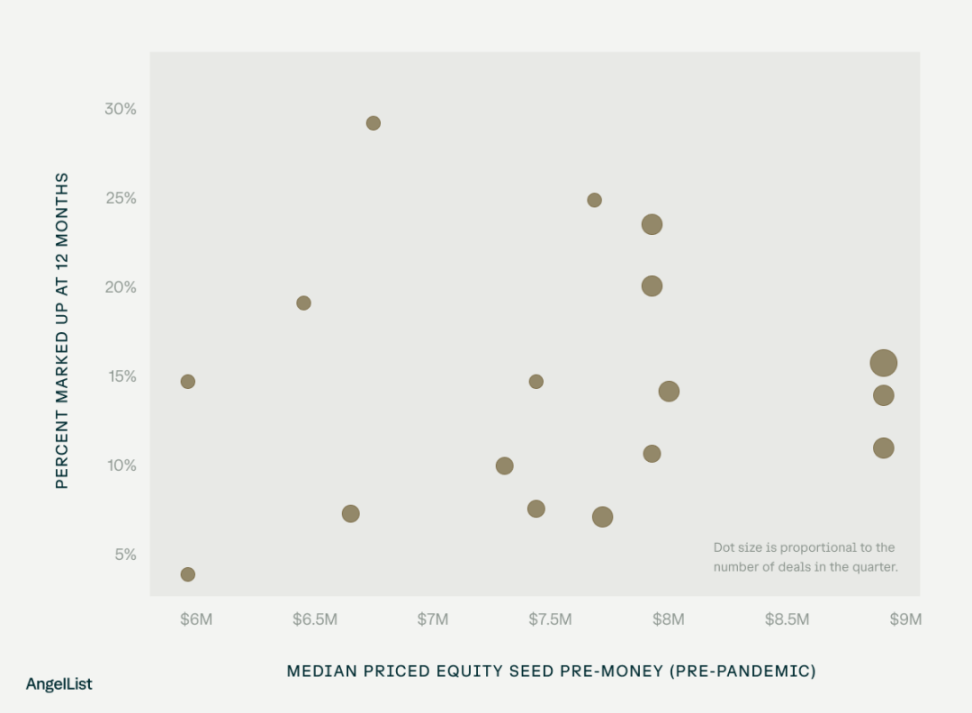

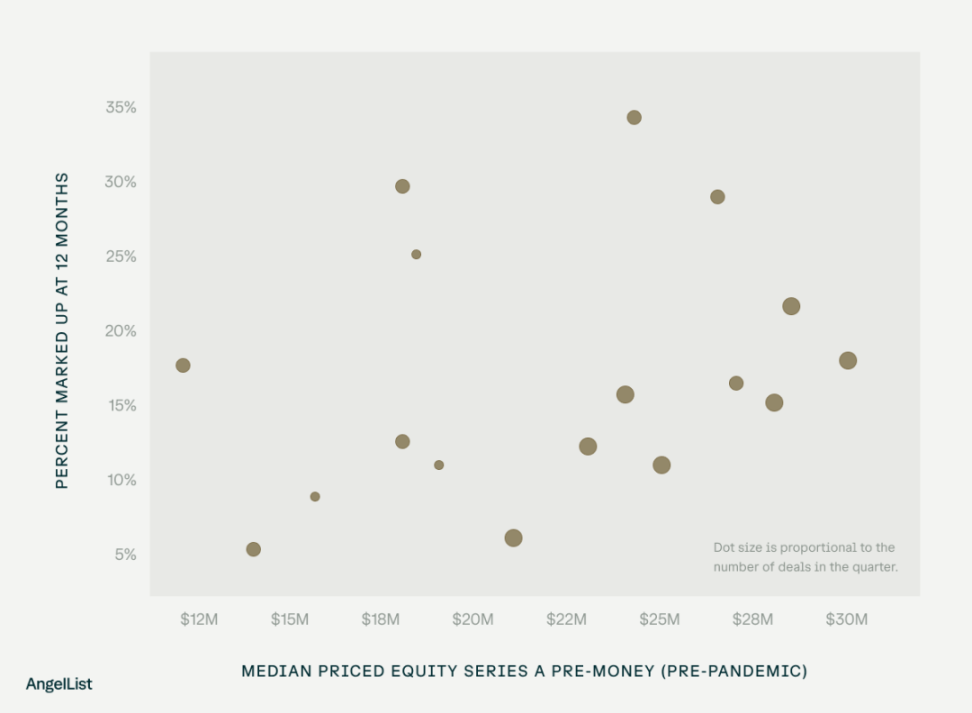

从过往融资案例中我们发现,创业公司能否顺利完成下一轮融资可以被认为是一种随机事件。为了完成下一轮融资,公司可能需要达到关于用户增长、收入增长、产品开发等方面的关键里程碑,而每个创业公司完成这些的能力都是独特的。因此,直到 2020 年第一季度,如果我们将整体的投前估值与这些交易的总体增值率进行对比,我们根本看不到任何相关性:

种子轮投前估值 vs. 一年内的估值增长率(疫情前)

A 轮投前估值 vs. 一年内的估值增长率 (疫情前)

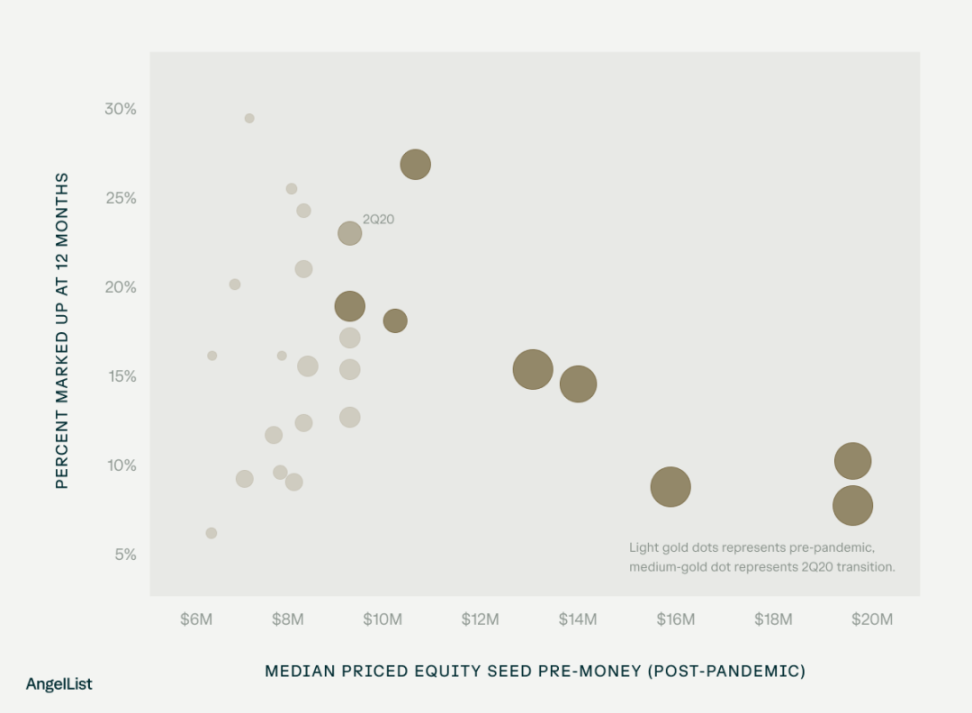

但是,疫情期间的创投环境却变得非常不一样。以下是 2020 年第二季度至 2022 年第四季度发生的情况:

种子轮投前估值 vs. 一年内的估值增长率(疫情后)

A 轮投前估值 vs. 一年内的估值增长率(疫情后)

疫情下的投资环境在估值与增值率之间的关系上出现了结构性的变化。曾经无关的混乱关系变成了下降的线条:随着交易价格的上升,这些交易在十二个月后的估值增值率显著下降。

基础模型在大规模数据集上训练,可以执行广泛的任务。开发人员使用基础模型作为强大的生成式 AI 应用的基础,例如 ChatGPT。

01. 估值何时触底

早期风投市场能越早「触底」,就能越早开始恢复。因此,我们希望尝试确定早期估值将下降多少。在什么情况下,估值将支持历史上正常的早期投资水平?

我们所统计的数据是历史的,而且自图表上绘制的最早季度以来,通货膨胀已经相当大。因此,最可能的情况是,公司估值将下降到与历史上估值和增值率之间无关的最高历史估值。根据上面的图表,这些估值看起来是典型的投前估值:

- 种子轮为 1200 万美元

- A 轮为 3500 万美元

可以发现,两次估值与从种子轮到 A 轮的典型历史估值增长(刚好低于 3 倍)是一致的。这正好符合了我们的预测,因为它将与创投投资和基金回报的现有结构一致(最可能的未来模型是,与过去的数字不同,但模式相同)。

在继续之前,有一个可能的强烈的反向立场需要解决:创业公司的估值应该对利率非常敏感。更高的利率会降低未来现金流的价值。创业公司的定价基于潜在的未来现金流。因此,即使创投市场的总体基调不变(即,即使从种子轮 -> A 轮 -> B 轮 -> C 轮等的概率保持不变),创业公司的估值也应对利率非常敏感。

过去的价格是在一个几乎零利率的环境中形成的,这个环境高度重视未来的现金流。在一个更高利率的环境中,这些未来的现金流会被更多地打折,所以价格可能会低于我们在 2015-2019 年间看到的。然而,我们并不认为这是正确的,因为实际利率仍然接近零。因为美元本身购买同样员工时间的能力减少了,所以创业公司将需要以高于历史倾向的估值筹集更多的资金。

02. 未来早期公司该如何定价

在过去的 12 个月中,A 轮交易的投前中位估值已从 6500 万美元下降到 4500 万美元。线性预测,这意味着我们将在今年年底左右达到 3500 万美元的投前估值。总的来说,这个时间与我们之前预测的创投市场将在 2023 年底和 2024 年初开始恢复的时间吻合。

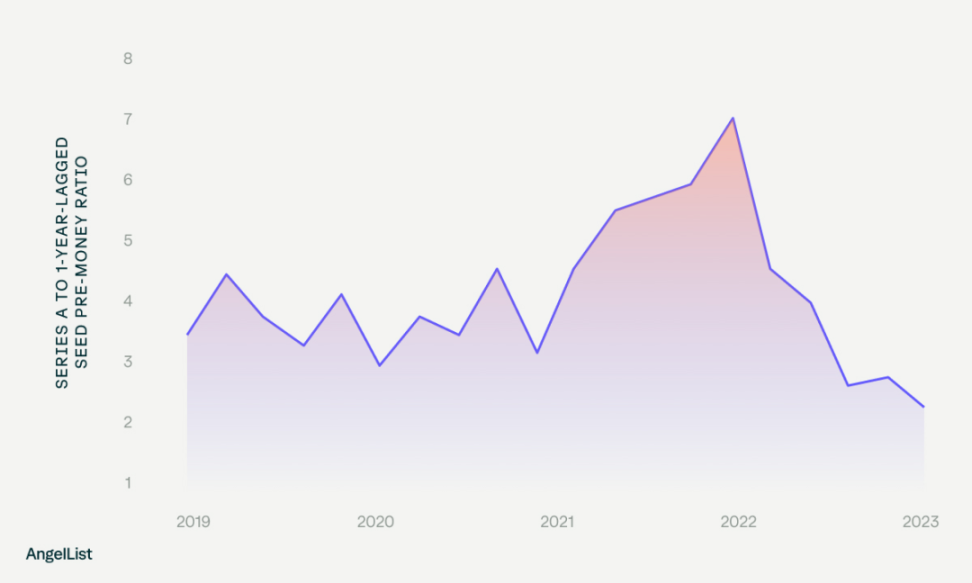

种子轮的情况则不同。下图显示了一年前的 A 轮投前估值与种子轮投前估值(中位数)之间的比率。这个比率在 2022 年第一季度达到了超过 6 倍的峰值,这个估值步长似乎可以证明种子轮 2000 万美元的估值成为「典型」。现在,这个比率只有 2.25 倍,创下了历史新低:

数据表明,种子轮的估值才刚刚开始下降。AngelList 上整体的种子轮投前估值权益定价约为 1600 万美元,仅比最高的 2000 万美元略有下降。这意味着,现在成功的种子投资者开始看到从种子轮到 A 轮的估值增长率为 2 倍或更低(例如,种子轮的投后估值为 2000 万美元,然后以投前 4000 万美元的价格筹集 A 轮融资。)这些较小的倍数可能无法足够补偿种子投资的风险增加和失败的较大损失。我们相信,由于 A 轮的估值增长率的走低最终可能会影响早期投资者的估值模式。据此推测,整体的种子轮估值将在未来一年内继续下降。

种子轮估值的调整是一个漫长过程的结束,该过程始于 2022 年 1 月和 2 月的二级市场下跌。二级市场的这种变化首先影响到增长轮投资者,然后是 B 轮投资者,现在影响到 A 轮和种子轮投资者。我们认为,融资轮次之间相互连接且延迟的反馈循环,是我们的数据表明早期风投市场可能落后二级市场两年的原因。我们对种子轮和 A 轮进行估值预测,也是希望分享我们对轮次定价的及时数据,有助于加速风投市场触底然后反弹。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场