Thorchain Lend:不希望你还钱的借贷协议

Foresight · 2023-09-05 20:34

THORChain

THORFi

支付

详解 Thorchain 借贷协议的产品机制、数据表现、竞对情况和相关风险。

撰文:Andy

背景

一般借贷流程

在传统老借贷项目来说,一般借贷流程为:

- 用户质押抵押物,比如 BTC,此部分一般具有借出利息

- 按照当前的 collateral ratio/Loan to value(一般两者为彼此的倒数) 借出对应比例的资产,比如 USDC,此部分一般有贷款利息

- 当用户希望偿还借出资产的时候,连带着利息一并将借出资产还给协议

- 但当抵押资产的资产金额下降到一个清算门槛的时候,需要引入清算人 / 缓冲资金作为清算者,否则协议可能存在坏账的情况。而清算人一般可以获得抵押资产为清算奖励,通常来说清算门槛会设置的比 Collateral ratio 要高,当中的差值可以理解为一个价格缓冲带,允许用户在触达清算门槛前添加抵押品以提高抵押物的健康因子。

- 假如清算门槛为 93%,LTV 为 90%,意思代表着当前抵押品能借到 90% 其价值的贷款,但当其贷款价值上涨到 93%,那么清算人则可以随时清算他们的债务以获得抵押品奖励。以 Collateral 来看,LTV90% 代表着 111% 的抵押率,清算门槛 93% 代表着 107% 的抵押率,当抵押品价格下降 3% 左右就会触达清算。

上述案例以 Aave 是 wsteth 在 emode 的参数

即便触达了清算门槛,此时不清算也不代表说协议面临着亏损,只是这样设计对于清算人来说更有利可图,因为还有 7% 的价差利润在,不必非得要清算奖励 / 等到清算资产价格上涨才可以抛售进行盈利。

老项目借贷模型

- 点对池资本利用率低,Borrowers 利息一般会比 Lenders 利息要高,比如 aave、compound

- 点对点的效率慢,但是利用率高,Lenders 利息与 Borrowers 理论上可以持平,比如 morpho

- 点对池杠杆借贷,借贷用户有限,资金用处有限制,但因收益共享缘故,Borrowers 可以不存在利息,且有可能存在 lenders 利息比 borrowers 高的情况,比如 stella、gearbox

CRV 清算风险(跟本文关系不大)

另一个值得提及的事情是 CRV 清算风险,当真的触达到清算门槛时会出现什么?

大量 CRV 会被清算人获得以作还款奖励,市面将可能出现巨额的 CRV 抛售情况。

当市场深度不足的时候,可能会出现价格急剧下滑

项目

概述

上面以传统借贷协议的做法简单叙述了一下流程,当中提到有几个核心概念:

- Lender 获得抵押利息,并提供借贷资金

- Borrower 有「责任」偿还利息&债务

- Liquidator 有「权利」清算 borrower 债务

但 Thorchain lend 以一种类 UST & LUNA 设计的方式做了一个无清算、无利息、无结算日的借贷协议。简单来说,当用户抵押抵押物借出资产的时候,可以不用偿还债务,也不用支付利息,更不存在一个到期日。

以例子说明:

假设不存在磨损成本的情况下(后续会说明这个磨损成本,基本是不可避免的);

BTC 此时价格为 10000 U,Alice 有 1 BTC, 以 200% CR 的 BTC 借出了 5000 USDT ;

一年后,BTC 20000 U,Alice 发现抵押品价格上涨很多希望换回 BTC,此时他可以偿还 5000U,然后获得当时她抵押的 1 BTC,此时价值为 20000U。

但是,如果 BTC 的价格急剧下降到 1000U,alice 不会这么傻乎乎的还去偿还债务,只会拿着 U 进行避险。

所以单从上述来看,其实这个借贷协议可以说是一个永续期权,且在购买的时候已经是 In the Money(忽略摩擦成本)。

产品机制&细节

借款:

- 假设 BTC CR 为 200%

- 用户 A 用 2 个 BTC 兑出价值 2BTC 的 RUNE,此部分的手续费会给到 BTC/RUNE 的 LP,此处存在手续费&滑点。

- 之后 RUNE 会在虚拟交易池中进行交易,合成出 / 兑换出大约 2BTC 等额的 THOR.BTC(此为合成资产),其资产底层的组成资产维持 CPMM (常数乘积 AMM,即 x*y=k),且 50% 为原生资产(本例为 BTC),此处存在滑点&手续费。按图例所示,大约 2BTC 等额的 RUNE 能兑出 1.998 THOR.BTC。需要注意的是此处的 RUNE 会被直接焚毁,大约价值为 2BTC。

- 随后按照协议的借贷模块读取当时的抵押比例(CR),即 200%,铸造出价值为 1.998/2 BTC 的 THOR.TOR。THOR.TOR 是 Thorchain 用于计算 USD 均值的一个计价单位,取自 Thorchain 多个 USD 池的中位数。

- 此部分的 THOR.TOR 会进一步铸造出 RUNE,即大约价值为 1.998/2 BTC 的 RUNE 这部分的 RUNE 会再兑出 USDT,图例显示其价值为 0.996BTC,此处的手续费收益给 USDT/RUNE LP。

焚毁的 RUNE 价值= 抵押品价值(2BTC)- 债务(0.996BTC)+ 手续费磨损。从借款上来看,系统会额外焚毁价值大约 1/CR 的 RUNE。(假设 RUNE 价格不变)

https://www.youtube.com/watch?v=AaqHG00RJks&t=922s

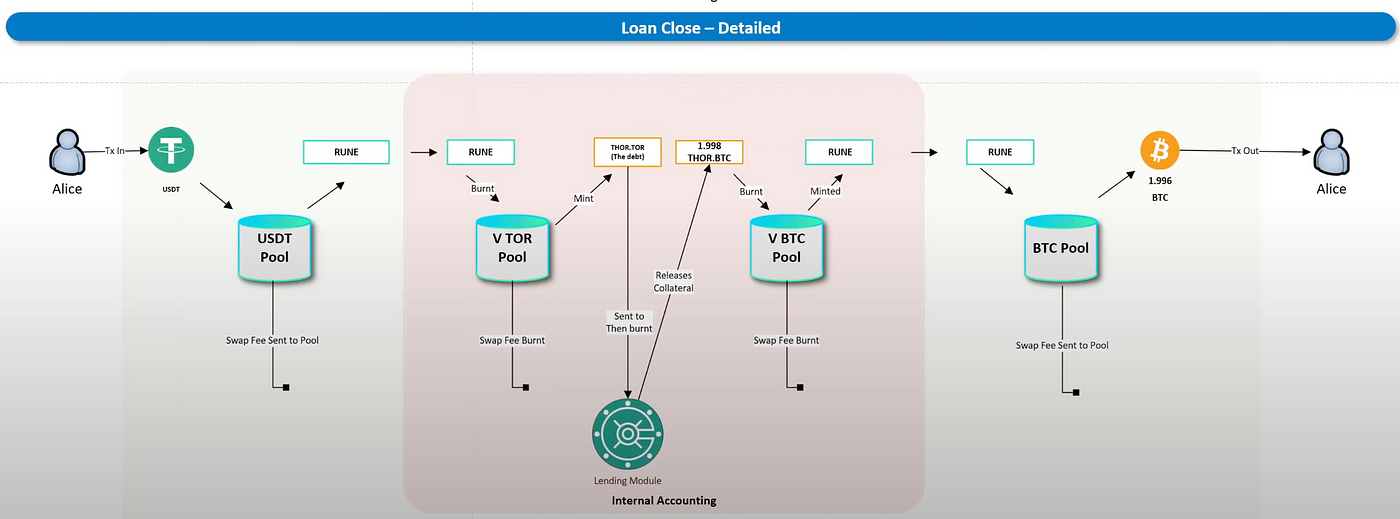

还款:

- 过了 N 时间,Alice 打算偿还她的 USDT(有可能是她看涨 BTC)

- 她的 USDT 会先进入 USDT/RUNE 交易对并兑出 RUNE,此处存在手续费&滑点,手续费收益给 USDT/RUNE LP。

- 随后这部分 RUNE 会先焚毁并铸造出对应价值的 THOR.TOR,如果匹配上债务,则会释放之前锁定的抵押品(先以合成资产 THOR.BTC 计算)

- 这部分的 THOR.BTC 会进一步焚毁并铸造出等价于 1.998 的 RUNE

- RUNE 将用于兑出 BTC,并偿还给 Alice,图示为 1.996BTC。

铸造的 RUNE 价值= 抵押品价值(1.998BTC)- 债务(0.996BTC)+ 手续费磨损。从还款上来看,系统会额外铸造出价值大约 1/CR 的 RUNE。(假设 RUNE 价格不变)

https://www.youtube.com/watch?v=AaqHG00RJks&t=922s

从借款还款流程上看,一共经历了 8 次交易,每次都需要支付手续费。因此可以从图上看到,借出来的资产&偿还出自己的抵押资产都会存在磨损。

此处需要注意的是 Borrower 是在做空 USD,做多抵押资产(相反,协议在做多 USD,做空抵押资产)。而不是 Borrower 在做空借出资产&还债资产(比如 LTC 等山寨币),做多抵押资产,因为偿还借贷的时候是用 U 本位计价。

用户能用任意协议支持的资产进行还债,因为最后还是用 U 计价,也不存在借贷池,无需考虑借贷池的债务问题。

为什么没有利息?

这个答案其实很简单,因为利息都以交易手续费收取了。当然协议方也可以设置利息 / 开仓费进行额外收费。

为什么没清算&到期日?

因为抵押品的已经提前「清算」了,所以对于 borrower 来说不存在清算风险。

对手方是谁?

对手方是 RUNE 的持有人,他们是希望用户进行借款并不还款,原因是因为这样可以使得 RUNE 的流通量减少,但是如果当用户还款时则会出现 RUNE 流通量增多。一般来说,当抵押品价值看涨时,用户才有意愿去还款,反之,用户没太大动力还款。

所以一般来说,RUNE 持有人会为了能够稳定还款效率,会出现稳定的买压,配合起借款本身的 RUNE 流通量紧缩,会进一步推高币价,可以看出一点 UST-LUNA 的影子。

谁提供贷款?

因为 RUNE 其实是当作交易媒介在交易池中兑出借出资产,所以本质上来说还是可以理解为交易池的 LP 就是贷款提供人。当然因为借贷需要依赖 swap pool,所以池深度也会影响借贷效率。

谁去保管抵押品?

在传统借贷协议,一般都是锁定在借贷池中,但在 thorchain 则不是。因为抵押品都提前被「清算」了,所以不存在谁在保管抵押品,准确来说抵押品都被重新注入了交易池中。

有没有循环贷的需求?

因为不像是一般借贷协议可能存在利率差,在 Thorchain Lend 无风险套利基本不存在。但因为债务可以用任意 Thorchain 网络支持的资产偿还(以 U 计价),用户可以用循环贷放大做多 / 做空资产的杠杆,包括单币循环贷、混币循环贷。

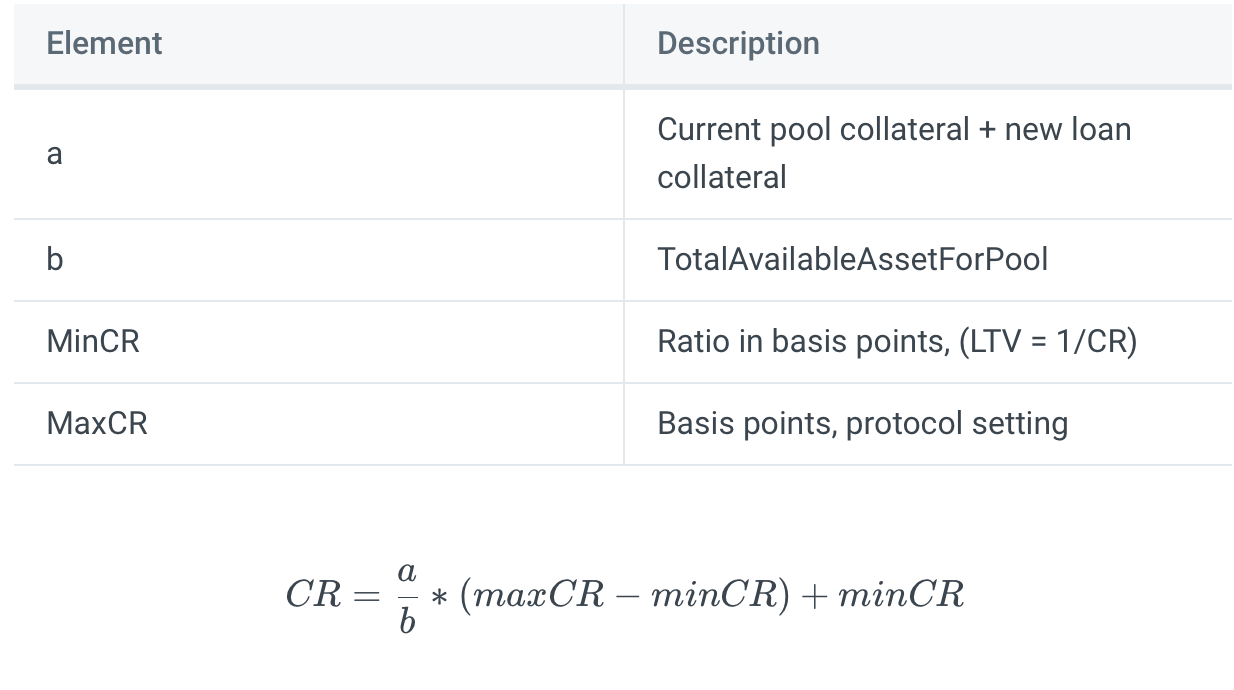

CR 计算

CR 根据下述公式进行计算。

借款会根据抵押品数量上升而逐渐提高 CR,也是为了保证协议安全。

目前协议以 200% 作为 min CR,500% 作为 max CR。

https://docs.thorchain.org/thorchain-finance/lending

借款细则

因为每次借款都会直接兑出符合当下 CR 的所有债务,因此不存在仅兑出部分债务的情况。

即便当前抵押品价格上涨了,用户也无法借出更多贷款。如果用户希望再借贷的话,需要用新的抵押品开启新的仓位。

用户可以偿还部分债务,但是只有当偿还了所有债务才可以兑出抵押品。

当前还款前需要等候 30 天抵押品锁定期,这个会根据协议自身更改。

缓冲机制

因为当 RUNE/ 抵押品比例波动时,尤其是抵押品价值上涨比例很高的时候,可能要额外铸造很多 RUNE 以保证 RUNE 能够兑出抵押品,但如果无法实现的时候就会存在债务危机。

因此 Thorchain 制定了下面的缓冲机制:

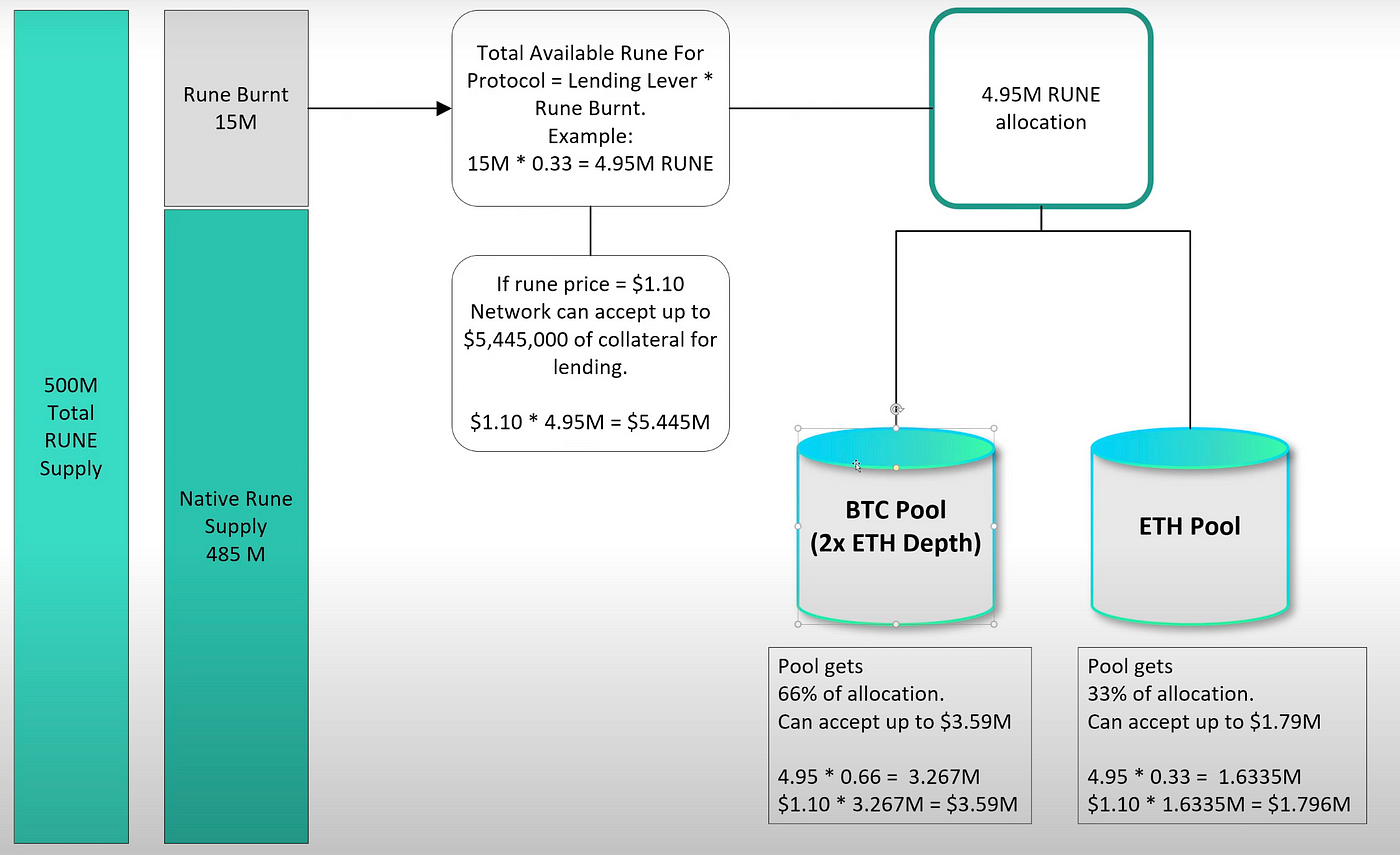

1.Lending Lever

贷款上限基于现已流通 RUNE 的 供应量,硬顶为 500 Million RUNE。由于 BEP-2 或 ERC-20 RUNE 资产没升级(因为用户没有进行升级),约 1500 万 RUNE 已被烧毁。这部分的 RUNE 为支持初始借贷提供了缓冲空间。为确保安全扩展,目前的 Lending Lever 是 1/3,即只有烧毁 RUNE 的 1/3(约 500 万)可用于贷款。

这可以确保在 RUNE 价格比其债务价格低 3 倍时,不会突破 500 Million RUNE 供应上限,并且所有未偿还债务均已偿还。

而且随着更多 RUNE 被烧毁,缺口越来越大,可以创建更多贷款上限。当贷款在有利条件下开立 / 关闭时,RUNE 就会被焚毁,而贷款之间的内部 Swap 也会焚毁 RUNE,因此缺口应该会持续扩大。(前提是没人还款)

如果 Lending Lever 保持 1/3,最终焚毁的 RUNE 上限为 500 million /3 ,还能够保持偿还能力。

另外值得注意的是这些贷款上限(即焚毁的 RUNE)对于每个标的都是独立的,比如在 BTC 的债务上限可以是 ETH 的两倍。

https://www.youtube.com/watch?v=AaqHG00RJks&t=922s

2. 断路器

如果 RUNE 的价格相对于其大部分抵押资产(BTC、ETH)大幅下跌,那么如果用户开始偿还贷款,RUNE 就会出现净膨胀,超过历史上已经烧掉的 RUNE 的利润率。这种膨胀可能会达到 500 million RUNE 的供应上限。此时,系统将暂停新的贷款,并结算 / 禁用贷款(用国库剩余的 RUNE 进行还债)。此时,RUNE 不会继续在 lending 的时候进行铸造。储备金将支付剩余的抵押贷款。

最坏的情况是当停止贷款的时候,RUNE 的价格还是持续走低,那么此时就有可能出现资不抵债的情况了,需要 Thorchain 社区&开发介入。

对协议的影响

提及对协议影响前,必须先了解了 RUNE 在其网络是一个什么角色。

RUNE 有以下四个关键作用:

- 流动性(作为结算资产、确认流动性的总价值)

- 安全性(作为反女巫机制和推动经济行为的手段)

- 治理(插队、优先退出)

- 激励(支付奖励、收费、补贴)

其重点是,RUNE 如何影响网络 TVL。

在 Thorchain 作为节点需要质押 RUNE,RUNE 会被拆分成两部分,67% 为债券,33% 会直接质押在 RUNE 的交易池中。这个债券是对交易池的一个承保机制,如果出现节点偷窃,他将被扣除 1.5 倍偷窃金额的 RUNE 债券。

因为网络节点需要实现 2:1 的债券与 LP 比例,外加 1:1 的交易池池比例(RUNE/xxx 代币),意味着网络中需要的 RUNE 数量是锁定的非 RUNE 资产数量的三倍。因此,如果在 THORChain 上锁定价值 100 万美元的非 RUNE 代币,那么 RUNE 的市值将至少达到 300 万美元。如果用户希望有更深的交易深度,否则跑去使用别的 dex,这样一来会倒逼节点将 RUNE 买高,甚至用户自身也会为此先大量囤积 RUNE,为了更好的整体交易体验。

3:1 的比例只是 RUNE 的最小值或确定值。

在此基础上 RUNE 在 lending 中加入了弹性通缩 / 通胀的机制,除了上述提到的 RUNE 币价浮动可能会导致潜在的流动性增多 / 减少 & 网络安全增多 / 减少。其另一个重点应该是提高了交易池的交易量,光是这个部分就可以给 LP&RUNE 持有人带来不少收益。

还记得上面提到过协议大概率不希望用户还款吗?

其实还款也没有很大影响,主要是 RUNE/ 抵押品的汇率维持在借出资产时的情况,但我们都知道每个用户借款的时间点大概率不一样(意味汇率也不同),因此只要说确保汇率能够在一个可控的范围内浮动,我们就能确保 RUNE 的净铸造量不会有太大的影响(这里对比的是 RUNE 价格暴跌时的情况)。

价格模拟测试

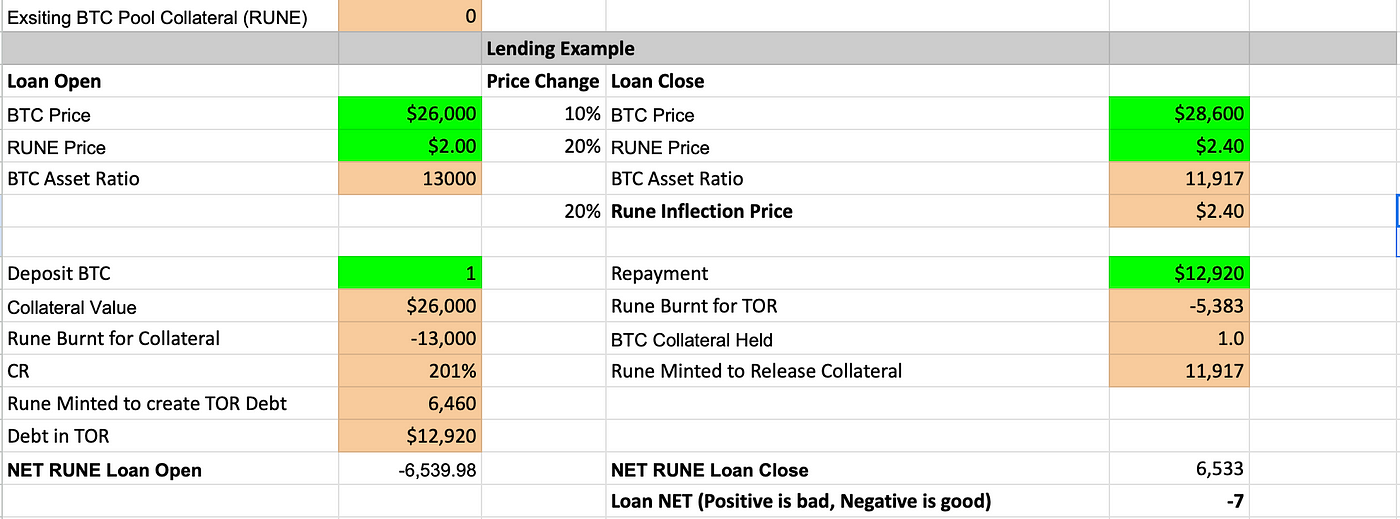

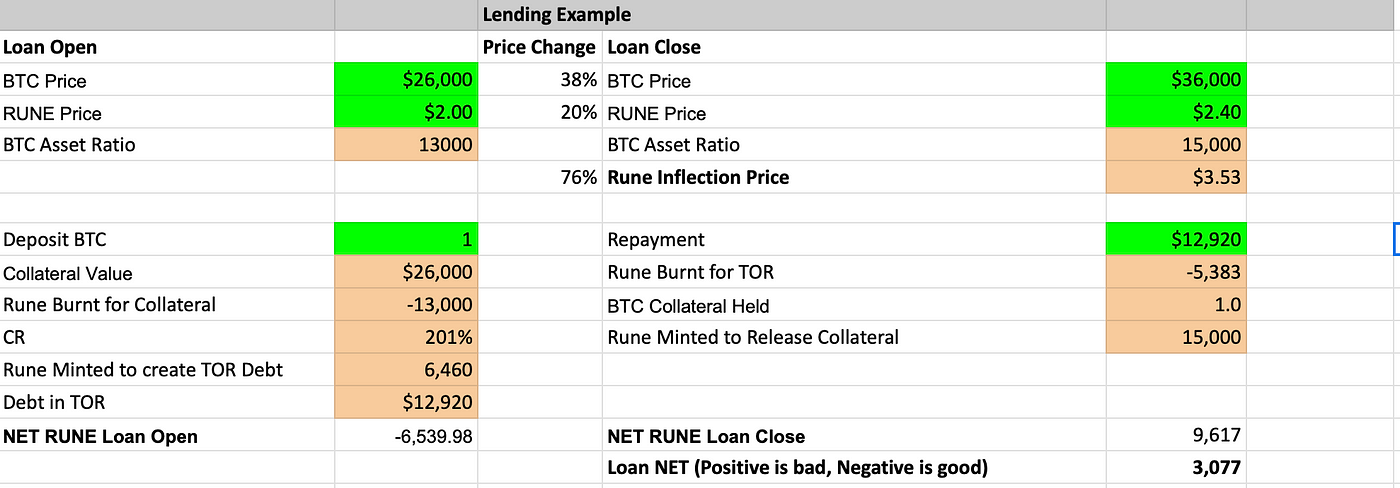

下面案例皆假设当前贷款为该标的的第一笔借贷,且交易中不存在摩擦成本。以 BTC 为例。

上述提到 RUNE/ 抵押品的汇率会影响 RUNE 的净铸造率,下面以 4 种情况进行模拟:

1.只有 RUNE 代币上涨

假设 RUNE 上涨了 10%,BTC 作为抵押品价格不变,Asset ratio 下降。最后的 RUNE 净铸造量为 -595。

2. RUNE 币价上涨等同于抵押品的上涨

假设 RUNE 上涨了 10%,BTC 作为抵押品价格也上涨了 10%,Asset ratio 不变。最后的 RUNE 净铸造量为 587。

3. RUNE 币价上涨的比例是抵押品上涨的两倍

假设 RUNE 上涨了 20%,BTC 作为抵押品价格也上涨了 10%,Asset ratio 下降。最后的 RUNE 净铸造量为 -7。

理论上净铸造量为 0,但是因为 CR 会使借贷利用率逐渐下降,因此会有部分磨损。实际情况下加上交易的磨损费用,这部分的铸造量还会波动。

4. RUNE 币价上涨的比例比抵押品上涨低

假设 RUNE 上涨了 20%,BTC 作为抵押品价格也上涨了 38%,Asset ratio 上升。最后的 RUNE 净铸造量为 3077。

因此,我们可以有下面的结论:

- 当 CR =200% 的时候,大约需要 RUNE 上涨比例是抵押品两倍时关仓才可以使得 RUNE 的铸造量实现 neutral。

- Asset ratio 越高,对净铸造量的正影响则越大。

- CR 越高,在其他参数保持不变的情况下,对 RUNE 的净铸造量则会是负影响。其原因是债务量的减少,自然在借款的时候就不需要铸造出更多数量的 RUNE 用以兑出借出资产。

数据表现

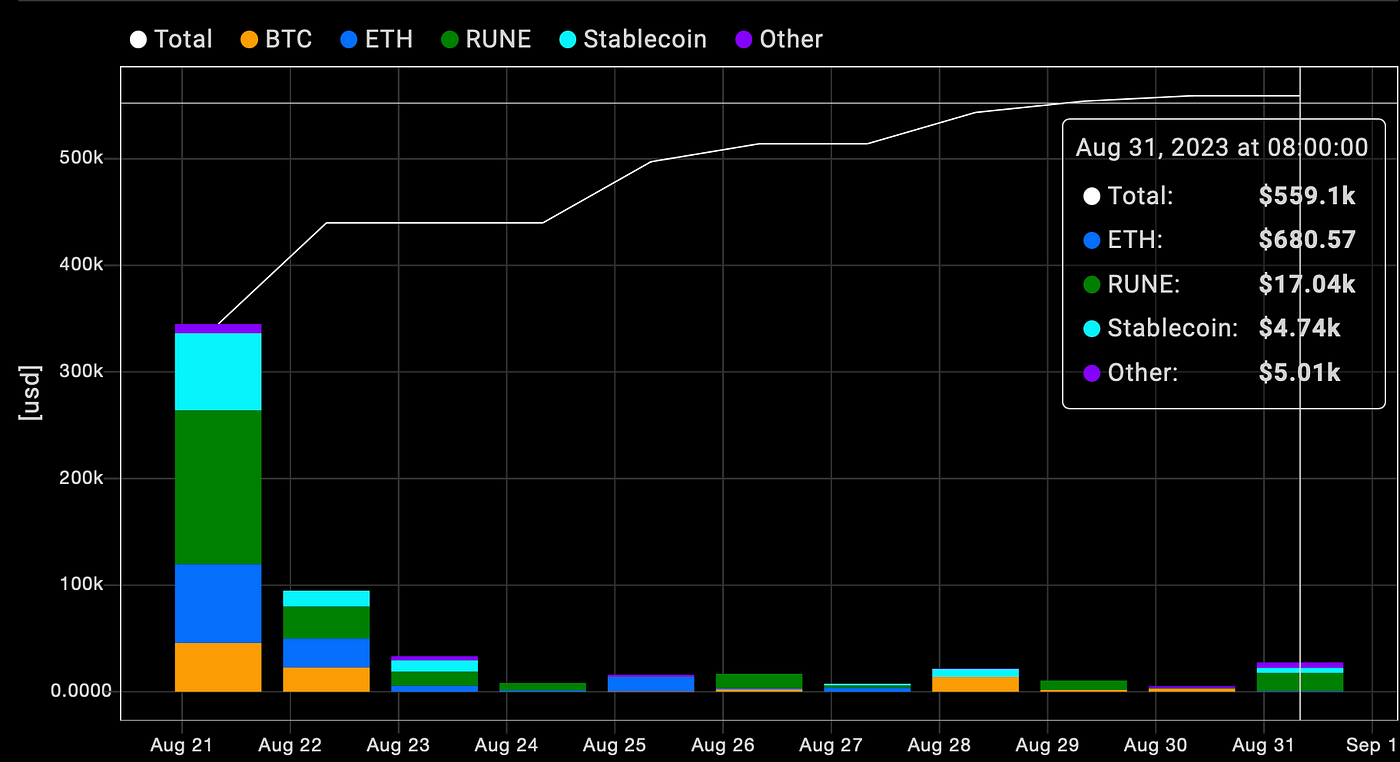

从借贷人数&金额来看,从上线到现在,除了头一天之外,其他时间持续走低,目前维持每天不到 10 人借款,大概每天 550k 美金左右。

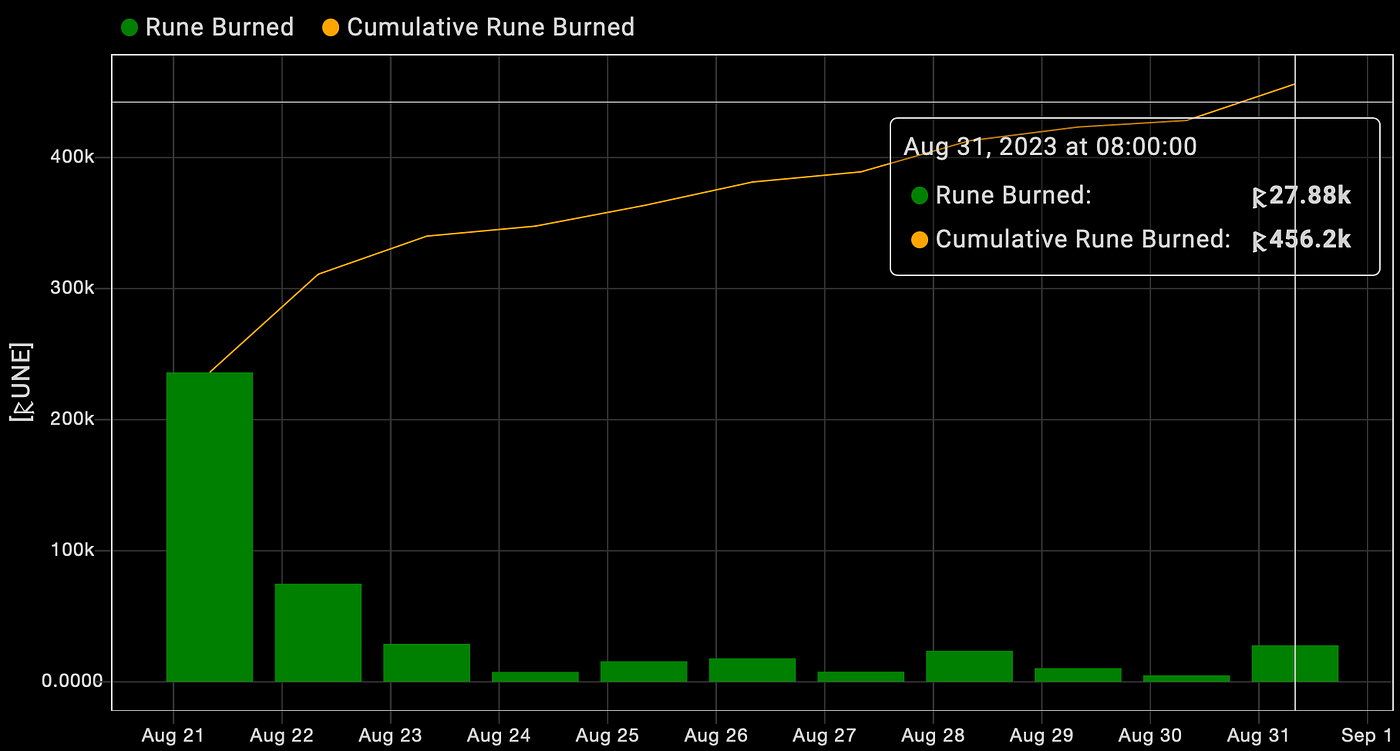

从抵押品金额来看,同样维持上述的趋势,累计抵押了 1.33 M。此处的抵押品指的是用户进行交易的媒介,会被直接注入流动性池。RUNE 焚毁的数额也是随着总贷款金额的趋势增高而增高,目前已经来到 456k RUNE burnt。

https://dashboards.ninerealms.com/#lending

在 Thorchain 中 ,TOR 作为交易中介也十分重要,可以看看下面数据的表现情况:

基本上从 8.30 开始,没有出现过抛锚的状况,其交易深度虽有波动,但也保持在 5 Million 以上,其量级可以对比 Curve 上的 TUSD/ 稳定币 交易对的深度(2M) 以及 FRAX/Crvusd 交易对的深度(7 M)。基本算是一个还算可以的一个稳定币交易对深度。但值得注意的是此处的 TOR 指的是所有稳定币的聚合深度,因此不同池还是会有自身的滑点风险。

https://thorcharts.org/thorchain_lending_collateral_amount

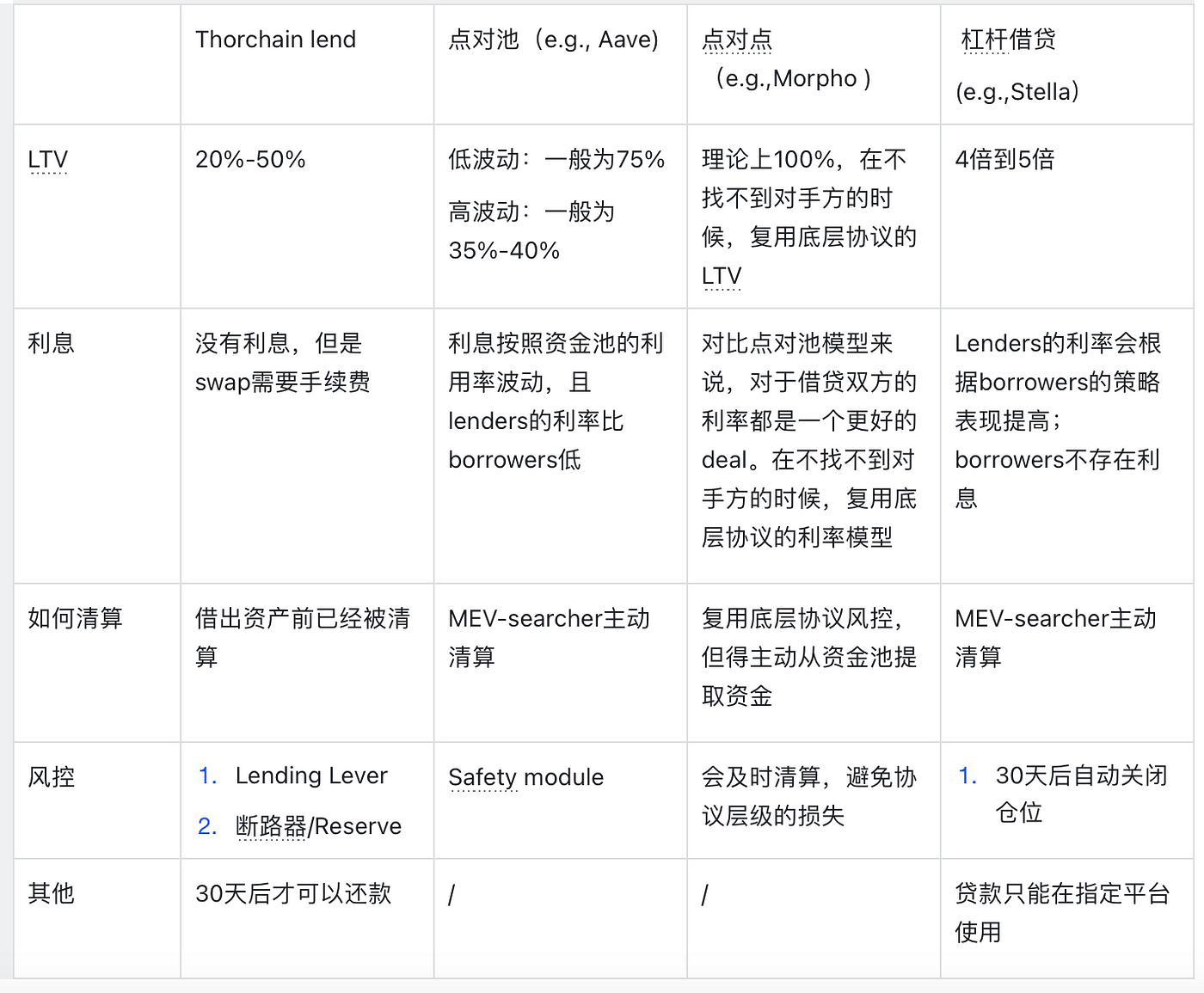

竞对情况

重点维度对比

笔者整理

横向利率&资金利用率对比

另外我们可以对比一下具体一些利率表现:

因为目前 Thorchain 仅支持用 ETH、BTC 做抵押,因此下面也只会以这两个标的做参考。

以 BTC-USDT 为例:

在 Aave、Compound 中,平均利率为 2%-4% 左右

以 ETH-USDT 为例:

在 Aave、Compound 中,平均利率为 2%-4% 左右

以 Aave 进行进一步研究,我们可以模拟一个情况,试图对比一下 Thorchain Lend 与 Aave 的资金利用率&利率:

情况: 抵押小额 ETH 进行借款

基于 9.2 号的情况进行模拟,不计算贴现率,并且假设一年后 RUNE 的价格、贷款池深度、交易池深度都没有改变。

假设用户 A 希望用 1ETH 兑出 USDT,分别在一年后才还款。

Thorchain 资金利用率(LTV)接近 40%,即大概 CR=250%,其利息为 10 U,大概为 1.5% 的利率。(下图 1)

Aave ETH 的 LTV 是 82.5%,supply rate — borrow rate = 2.88%,其利息为 38.97 U。(下图 2)

在小额借款可以看到,Thorchain 的利息还是比较诱人的,但一旦贷款金额提高,其手续费也会随之指数提高,因为会受到交易池深度影响。

另外由于大额借款会大幅影响贷款池深度&Thorchain 的 CR 值&手续费,因此在这不做模拟,避免错误评估。

结论

Thorchain Lend 提出的内部交易贷款模型提供 0 利息、无清算、无到期日对于用户来说乍一看是一个很诱人的贷款平台。但是横向对比其他贷款平台,其贷款利用率略显尴尬,虽然在小额贷款的时候交易费也比较低,但是这个情况也仅限于流动性池稳定的情况。

另外,值得注意的是,虽然协议标榜无清算,但是我们需要知道的是这个风险是将原本抵押资产的风险转移给了协议方,即把原本用户需要自己监督的健康因子的责任交由协议方进行把控。作为一般借贷用户,在 RUNE 不超发达到 500M 的时候,都不会打算来救市,毕竟也会担心 LUNA-UST 的危机。因此一旦出现大额还款,RUNE 币价下跌幅度较大,将会出现一波挤兑风潮,严重的情况下会导致协议达到 500M RUNE 的供应上限,并且存在仍无法偿还债务的情况。

但也不用这么担心,因为协议本身还有其他的经济飞轮可以促进 RUNE 币价上涨,比如交易池深度与 RUNE 币价绑定,短期内 Thorchain 其它板块都正常运行的情况下,RUNE 要跌到一个让整个协议出现危机的时刻还为时尚早。

总的来说,Thorchain Lend 的板块虽然对比其他借贷协议其资金利用率&利息都还差点意思,但是却能够与 Thorchain 其他的业务板块做一个深度绑定,本质上是对整个网络安全、收入的重大影响。

参考

https://docs.thorchain.org/thorchain-finance/lending

https://www.youtube.com/watch?v=AaqHG00RJks&t=922s

https://ld-capital.medium.com/thorchain%E5%80%9F%E8%B4%B7-%E6%8F%AD%E7%A4%BAterra-luna%E7%9A%84%E9%9A%90%E5%BD%B1-35d7dadb07c4

https://crypto-university.medium.com/under-the-hood-lending-101-f934e1c22792

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场