LD Capital:美股和加密货币「垃圾暴动 」共振,踩踏式补仓进行时

Foresight · 2023-11-06 14:39

融资

Web3

借贷

从仓位和情绪数据来看,此次反弹更像是空头回补,高波动的情形仍将持续。

撰文:LD Capital

上周标普 500 指数连续 5 个交易日上涨,并创下自 2022 年 11 月以来最佳的周涨幅 (+5.9%),纳斯达克指数上周涨幅 6.5%,为年内最佳周涨幅。图形上有望打破过去 3 个月来的调整通道。市场参与者对温和的经济数据(就业、通货膨胀、制造业)和政策友好(FOMC+BOJ 偏鸽和财政部发债不及预期)的组合作出反应,这样的背景让人不免又想起 goldilock time。从仓位和情绪数据来看,这样的反弹更像是空头回补,高波动的情形仍将持续。

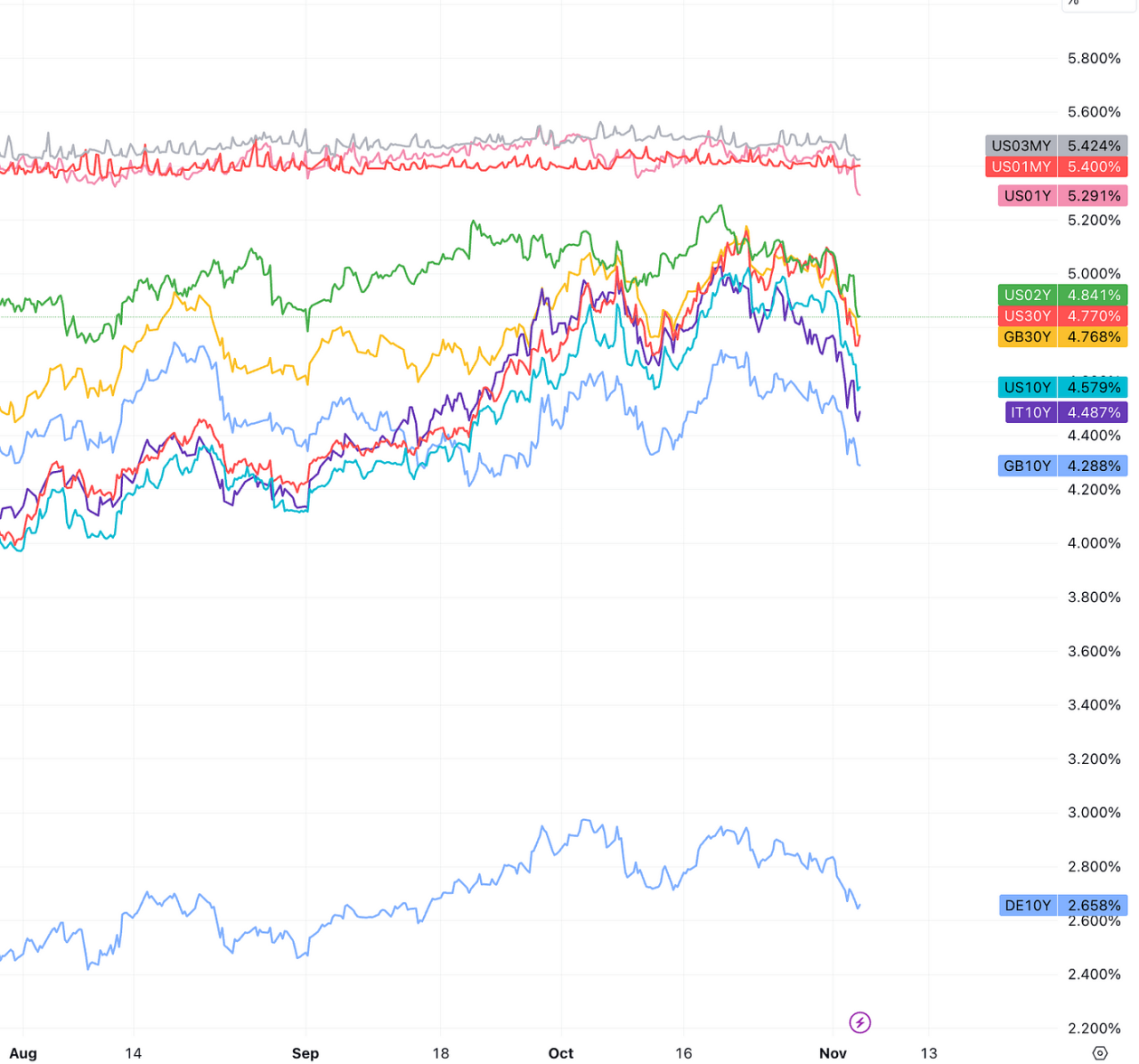

10 年期国债收益率创下 3 月份以来的最大单周跌幅:

小盘股代表 Russell2000 创下 2021 年 1 月以来最强劲周度上涨:

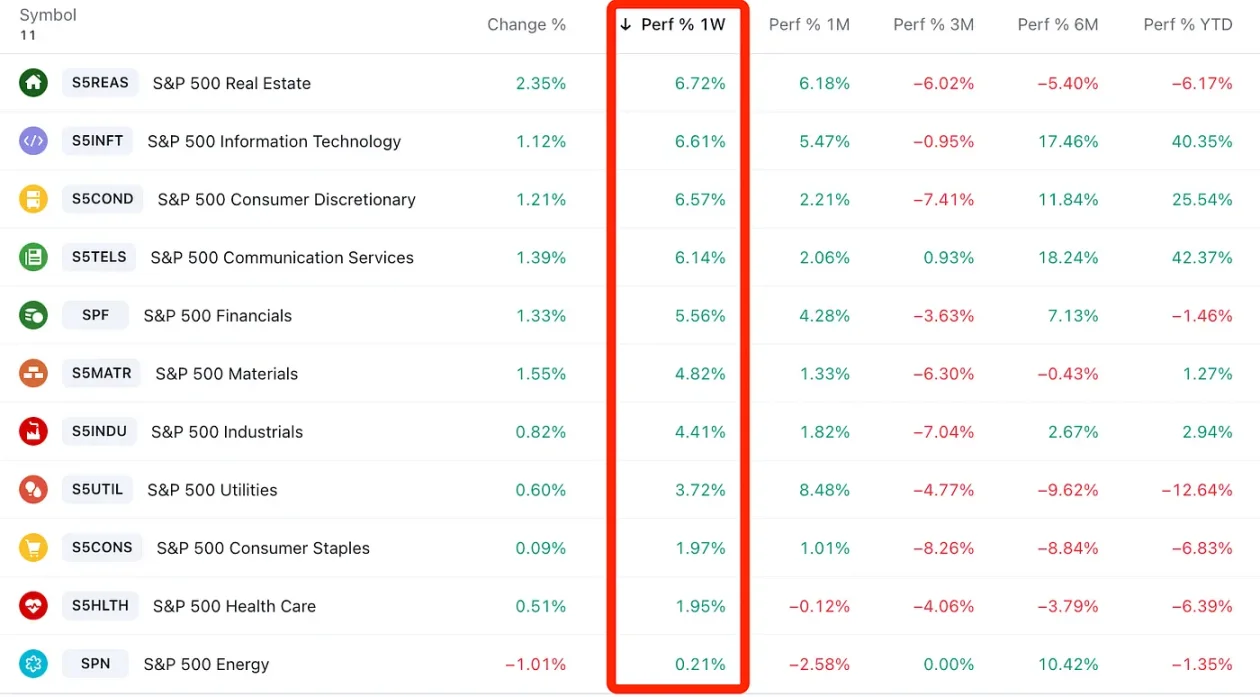

这使债券收益率下降,同时上周的公司业绩总体上也较为积极。受到高利率压制许久的房地产、非必需消费品板块大幅反弹领涨美股,科技、电信板块涨幅也很大,均超过了 6%;表现最落后的是能源、医疗保健和消费必需品。

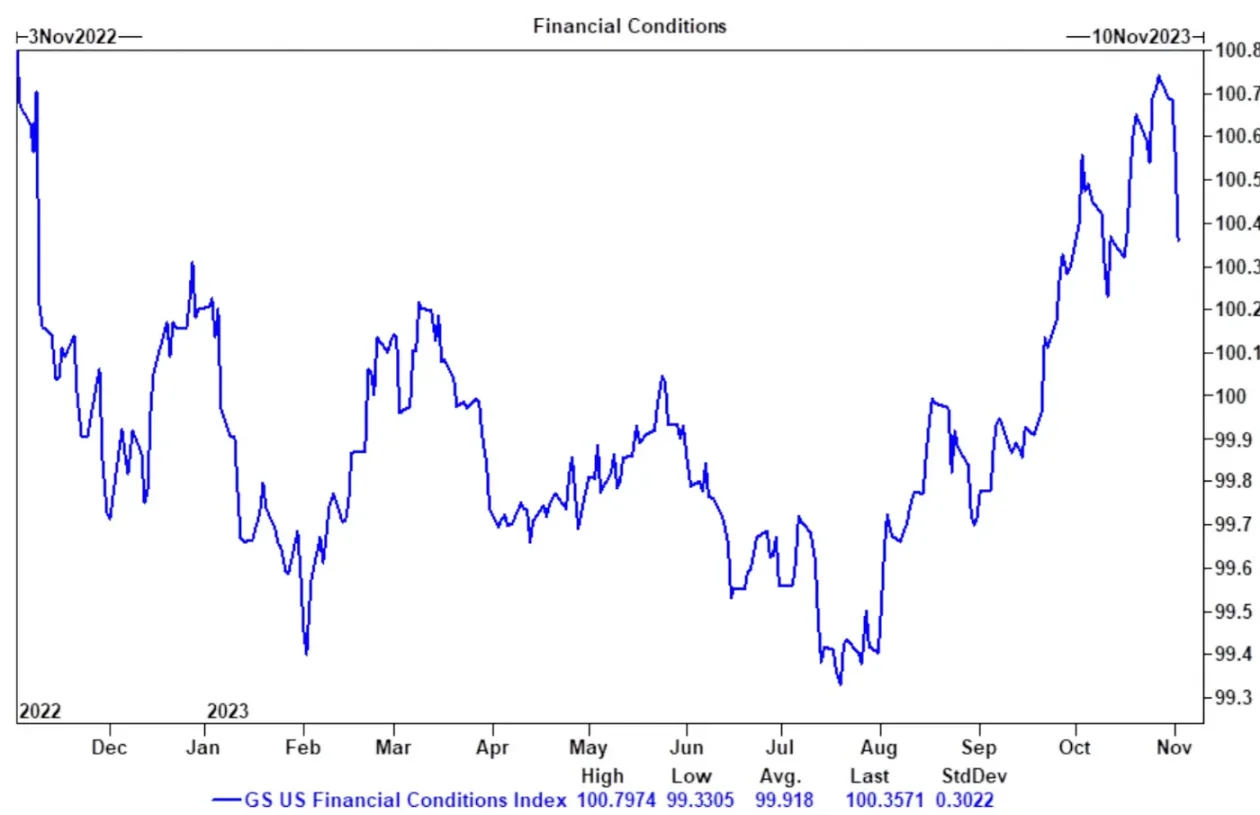

市场收益率的下降导致金融环境指数出现了去年 11 月来最大的跌幅:

GS 的金融环境指数

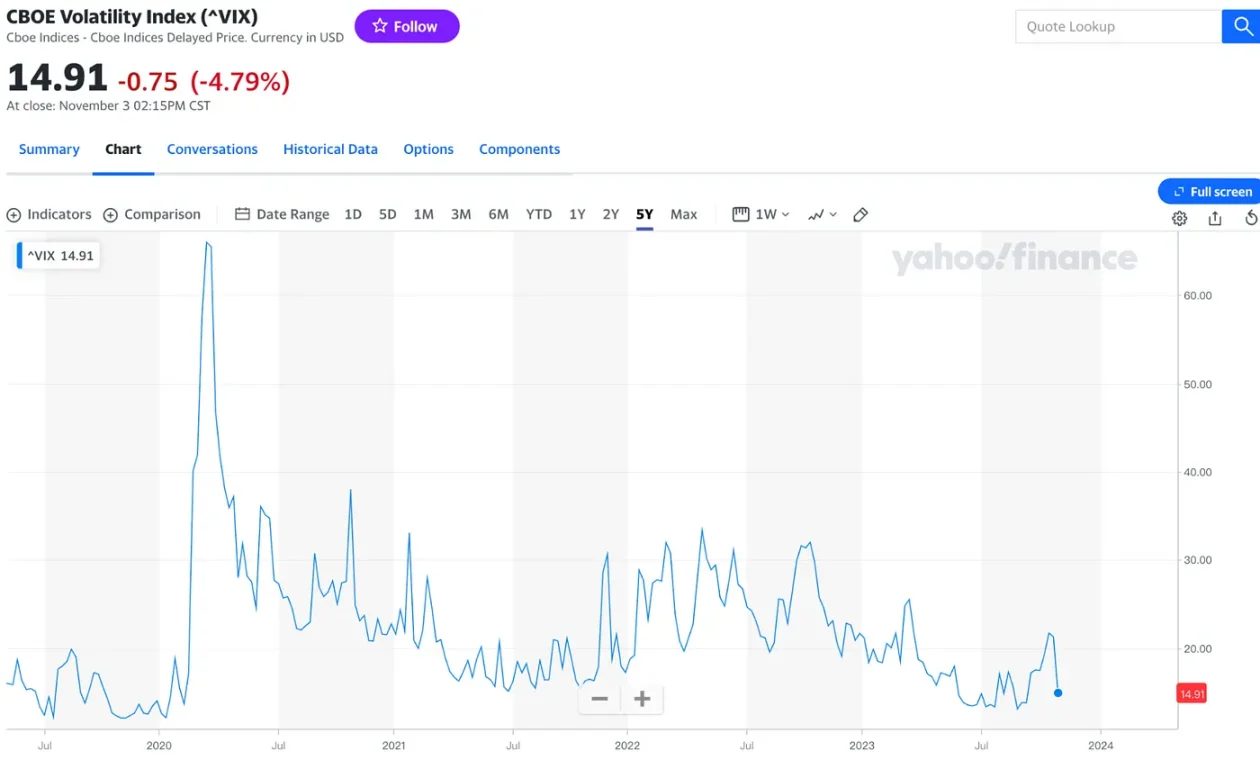

恐慌情绪明显消退,VIX 大幅回落:

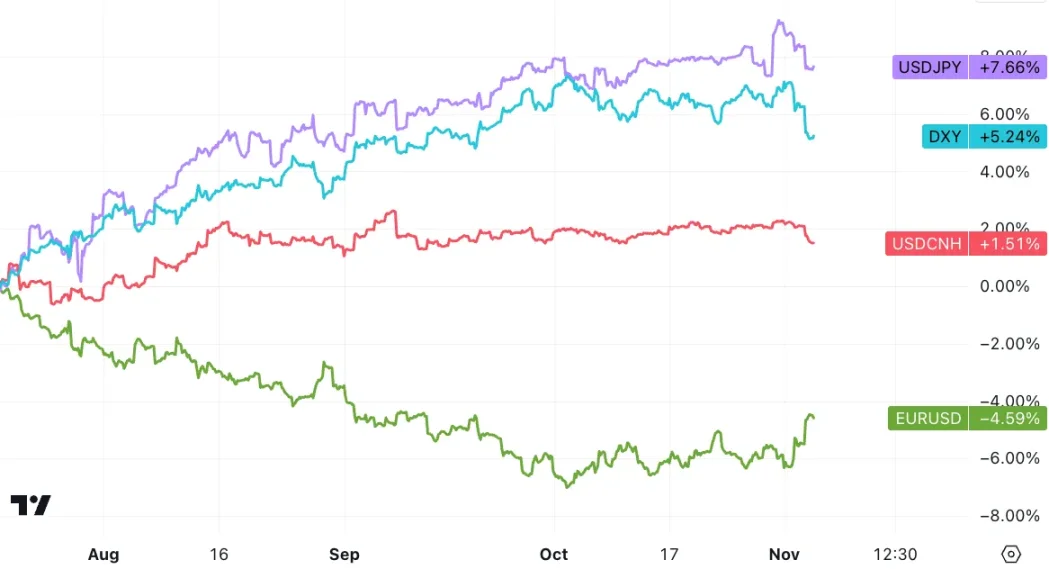

美元指数回调至 9 月 20 日来低位

值得注意的是小盘股本周涨幅 7.5%,为 2021 年 2 月以来最佳周涨幅,而「无盈利科技股」本周大涨 15%,为 2022 年 11 月以来最佳周涨幅,Cathie Wood 的 ARKK 更是 创下有记录以来最好的一周,上涨近 19%:

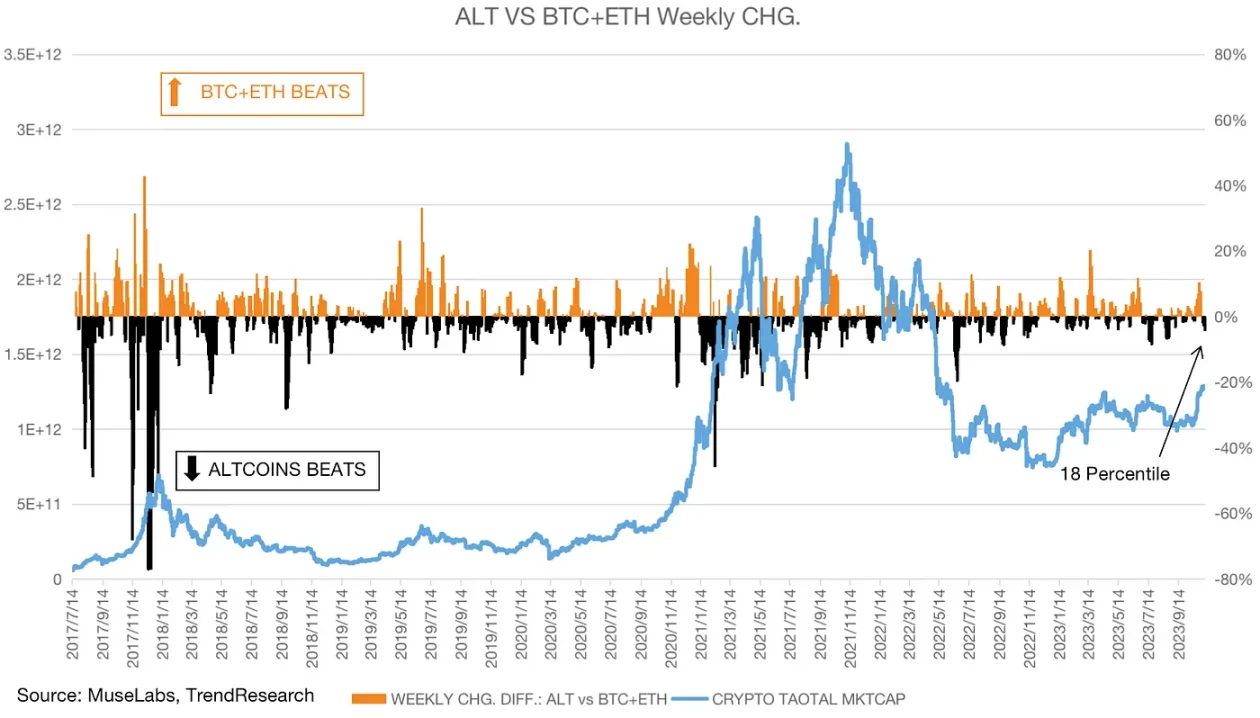

这一惊人的涨势似乎与情绪的释放关系比较大,这与加密货币市场形成了呼应,作为风险更高的无盈利科技概念资产 Altcoin 上周涨了 6.2% 对比 BTC+ETH 仅上涨 2.1%,两者单周涨幅差值创下 3 个月来最高水平。

从 2017 年以来的历史来看,过去三次牛市初期,都有出现过 ALTCOIN 显著 beats 的状况,例如 2017 年 8 月、2020 年 6 月、2021 年 8 月。上周这样的周变化差值仅为历史 18 百分位,说明如果这确实成为一波普遍上涨的加密牛市的话,ALTCOIN 的躁动还远未达到夸张水平。

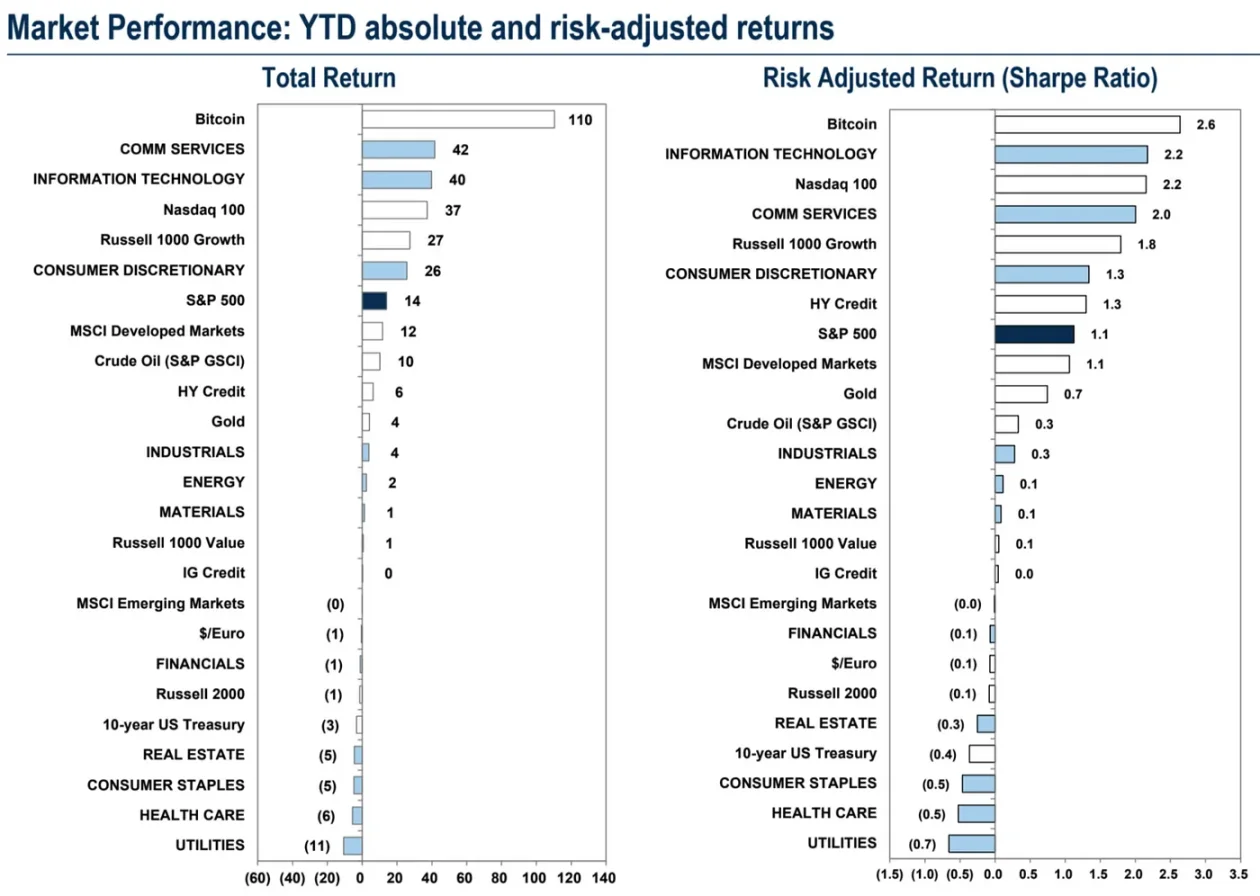

比特币不管是名义回报率还是风险回报比在今年都是冠绝所有大类资产:

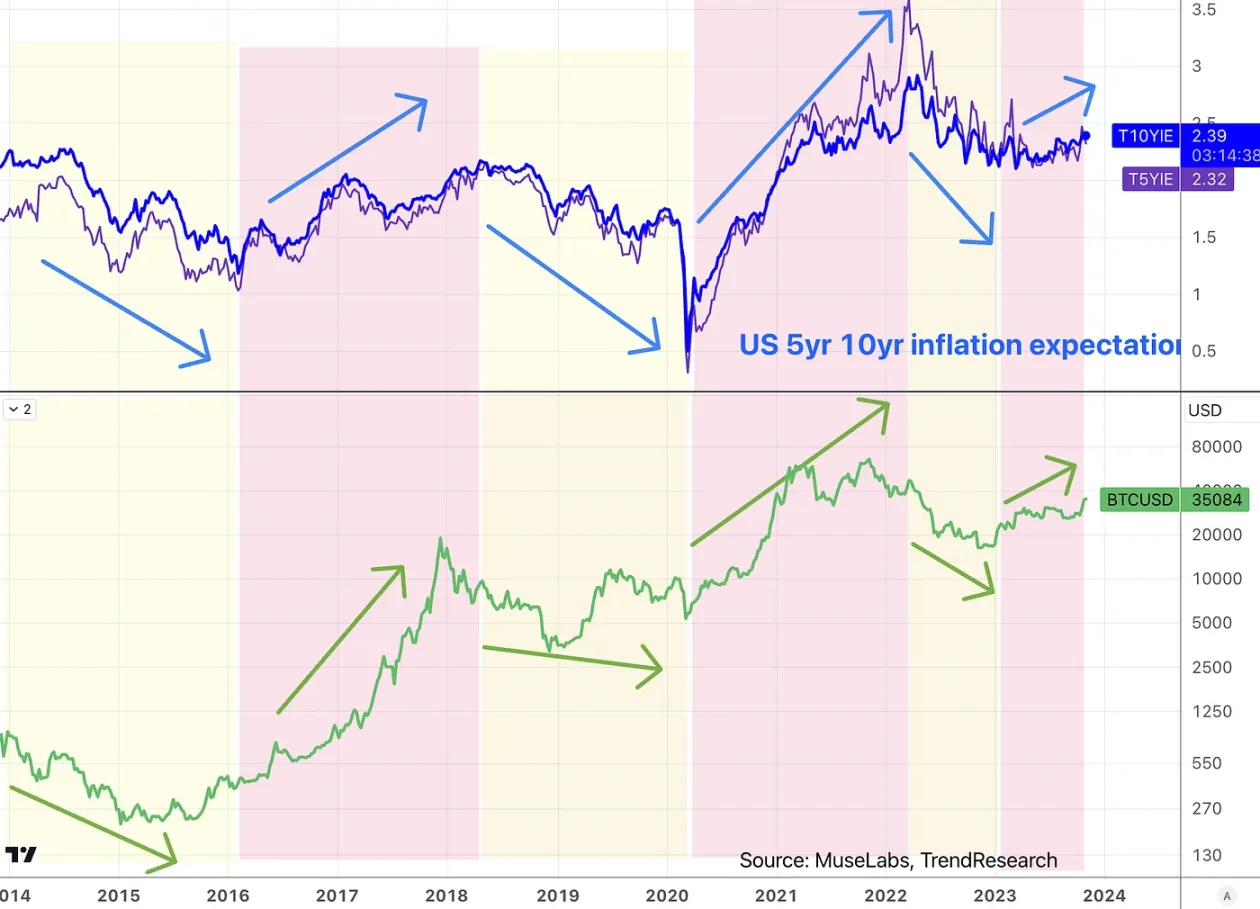

从历史上来看,我们认为 BTC 作为另类资产的配置价值很大程度上是在依靠通胀阴影的支撑,以二级市场普遍参考的 5 年、10 年 breakeven rate 作为通胀预期指标,BTC 的大牛市和熊市总是对应通胀预期的上升和下降。

如果 Fed 政策利率就此见顶,会否带动通胀预期也降温(最近两周 5yr 降了 20bp,10yr 降了 10bp),此后如果不是 Godiloc 延续,那么反过来看另类配置的需求可能也会减弱。另外也有一种好的情况是,Fed 政策利率见顶,但实际经济发展继续向好带动通胀预期大幅上升,不过至少目前对 4 季度和明年 1 季度的经济降温预期还是很强(除去三季度补库存和一次性消费的支撑)。所以押注利率下降与另类资产上涨同时发生其实是有些矛盾的。

AAPL Q3 营收和 EPS 超预期,但也有多项指标不及预期,尤其是大中华区销售疲软,股价一度下跌 3.4% 但最终收了回来,全周大涨 4.5%

本周以色列的陆地入侵并未引发局势迅速升级(即真主党或伊朗进一步参与)。原油价格大跌 5 美元,尽管美国众议院通过扩大对伊朗石油制裁的法案。

鸽派的 FOMC

声明中几乎没有新内容,但存在的内容暗示偏鸽派的等待观望态度,要看更强劲经济活动是否会阻碍通胀目标进展。最重要的是,鲍威尔主席淡化了最近通货膨胀预期的上升,再次提到尽管增长高于潜在水平但不足以再次升息,并承认最近的金融条件收紧实际上替代了升息。这也是市场喜闻乐见的内容。不过自 7 月以来美联储立场未变,但美国金融条件收紧相当于大约 75 个基点利率上调,这将拖累增长,最快可能在第四季体现,不会因为短期市场利率的回调而改变太多。

从 9 月点阵图看,本年内还有一次加息,由于 Fed 一向不喜欢给市场意外,如果鲍威尔对近期经济数据足够自信,他应该在发布会上明确或至少暗示一下下次会议如何行动。结果还是强调数据驱动,并重申长端利率上涨会替代加息,市场就有理由可以认为本轮加息周期已经结束了,通胀预期就有可能刹不住。

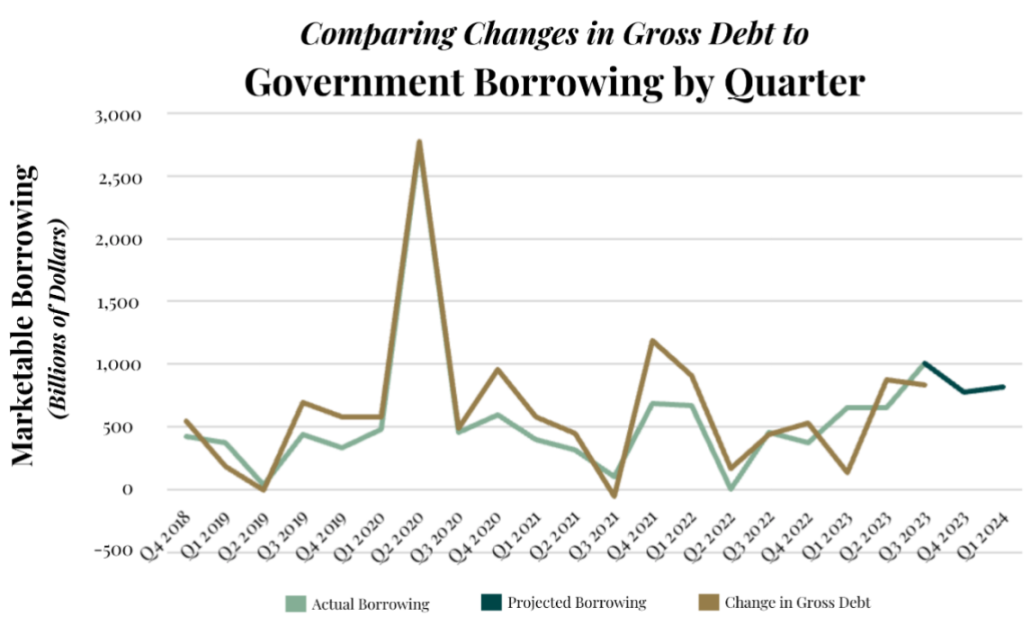

美政府 Q4 融资规模下降

美国财政部将 4 季度净借款目标下调至 7760 亿美元 vs 预期 8520 亿,并且 58% 为短期债券,这一下子缓解了市场对长债收益率的焦虑。Q3 美国财政部发行量 1.01 万亿美元债务。官方声明里将借贷需求下降归因于收入增加。另外本周进行的季度再融资拍卖也比预期少了 20 亿,至 1020 亿。

这样的消息导致市场似乎高兴过头了,30yr 和 10yr 都跌了接近 40bp,考虑到供给压力还在,这样的跌幅可能超调了。来自债券市场的好消息很难持续太久。

日本央行 + 政府新刺激

日本央行如市场传闻,又一次放松对收益率曲线控制,但是方式极其暧昧,简而言之就是日本央行现在可以允许日本国债 10 年期收益率高于 1%,但不会让它走得太远。这导致日元大跌至 151.7,日股大涨 7%。看起来,BOJ 是铁了心要弃汇率保债务了。不过也有分析认为这只是语言上的暧昧,实质上 BOJ 取消 JGB 10yr 波动硬性限制就等于已经取消了 YCC。所以我们看到日债收益率上升,但股市和 usdjpy 也一起涨,市场对这个事情的理解其实出现了分化。但总的来说现在押注日本收益率再回落肯定是不合适的,做多日元可能到了非常好的时机。

另外,上周五来自财政的消息被很多人忽略了,日本内阁批准了规模 17 万亿日元(1100 亿美元)一揽子的经济刺激计划,主要内容包括纳税返还、能源价格补贴,鼓励企业提高薪资报酬,鼓励国内投资在半导体以及推动人口增长等各方面的措施,高达 GDP 的 3.1%,如果包括地方政府支出和国家支持贷款在内,该计划的规模总计为 21.8 万亿日元,高达 GDP 的 4%。

日本是全球债务与 GDP 比率最高(262%)的国家。

跟随中国政府一起,日本中央政府的加杠杆将为市场输出更多来自东方的现金,央行的缩表可能被对冲。

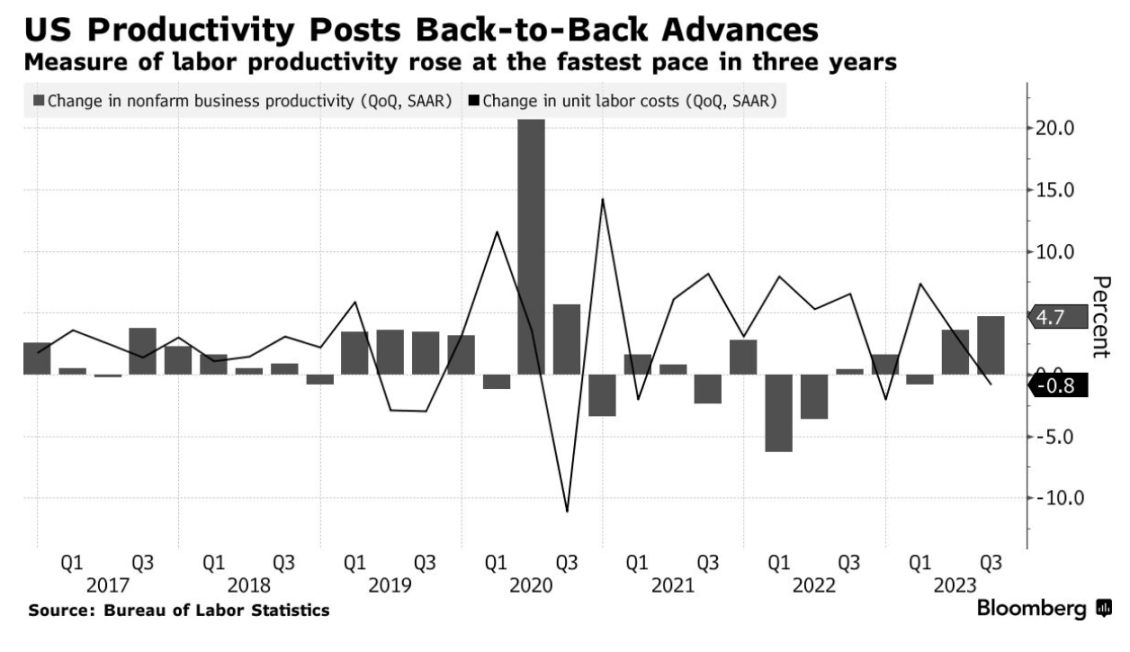

劳动成本和就业数字双降

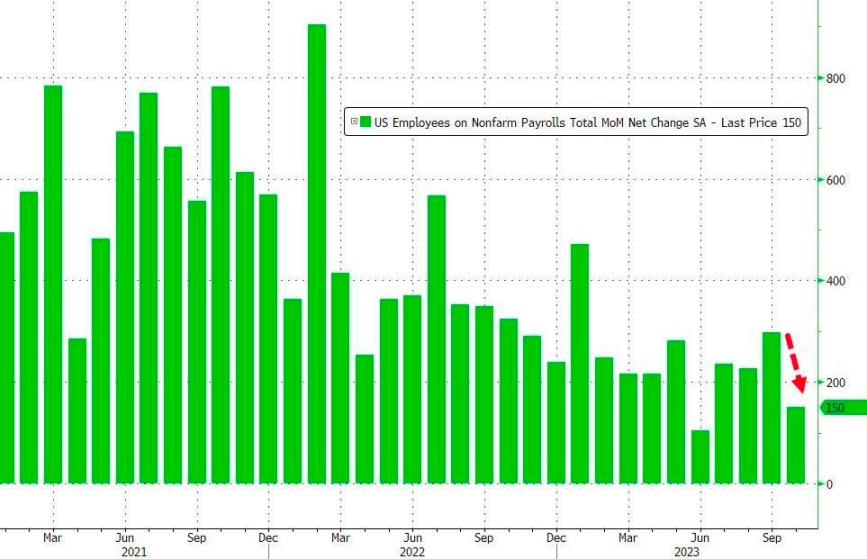

生产率继上一季度增长 3.6% 后,第三季度年化增长率达 4.7%。单位劳动力成本继第二季度上升 3.2% 后下降了 0.8%。这是自 2022 年底以来的首次下降。可以说非常意外,原本市场预计上涨 0.7%。叠加美国 10 月非农新增就业人数超预期放缓至 15 万 vs 预期 18 万,而失业率升至 3.9% 为 2022 年 1 月以来的高位。即便不考虑 UAW 罢工带来的 3 万多人就业,这个数字也比较差。

另外,不出意外的,8、9 月就业数字被大幅下调,今年前 9 个月的数据有 8 个月的都比初值下修,数据持续靠不住,这让所有依赖数据的经济学家、交易员都会倍感痛苦吧:

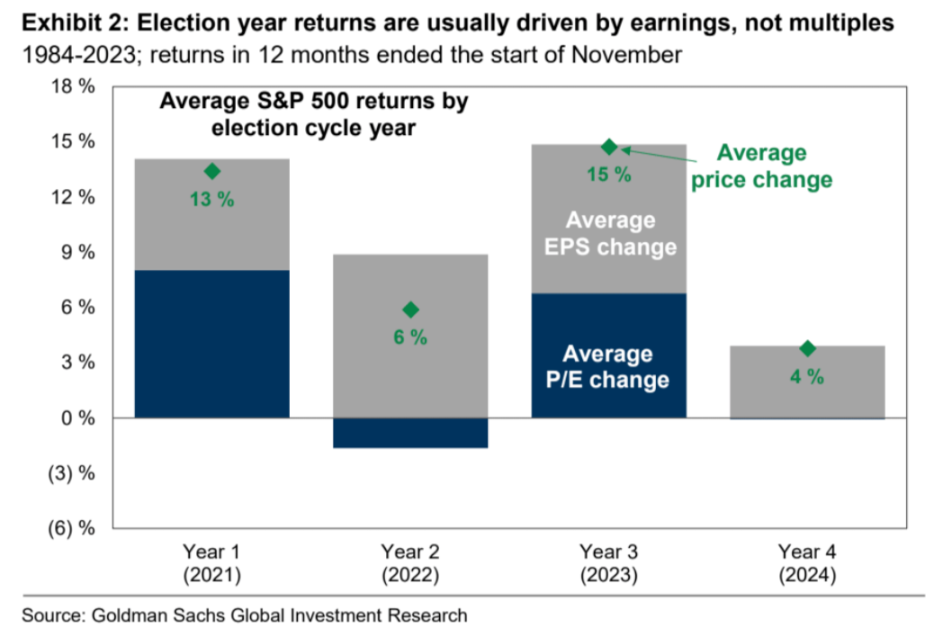

大选年的股市表现

距离美国总体大选刚好还有 1 年时间,美国政治将进入更为复杂的一年,大选年股市回报往往低于平均水平。自 1932 年以来,大选前 12 个月标普 500 指数平均收益为 7%,而非大选年为 9%。最近历史上,大选前股市表现更为疲软,1984 年至今的 10 次总统大选前 12 个月,标普 500 指数平均收益仅为 4%。

尽管大选年盈利通常增长,但股市估值通常持平:

股市波动性通常高于平均水平。1984 年至今,大选前一年实际波动率平均值为 18%,而非大选年为 16%。

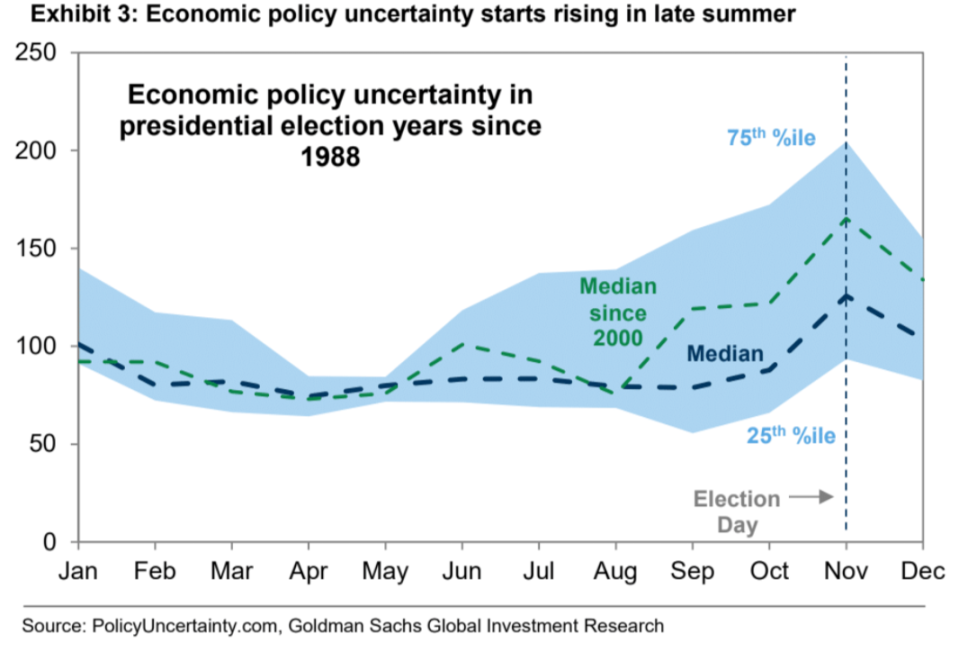

经济政策不确定性指数通常在大选前上升。

总统大选过后,随着不确定性消散,股市通常会强劲反弹。政策不确定性指数通常在大选后数周随着投资者对大选结果的政策影响获得更多明朗而下降。1984 年至今中位数显示,大选日到年底的 8 周标普 500 涨幅为 5.0%,而非大选年同期为 2.6%。

美银美林首席 Hartnett 认为明年的恐慌将真正引人注目:「如此多的愤怒、如此多的仇恨,但失业率却如此之低;你能想象如果失业率达到 5%,社会会混乱吗?这就是为什么政策恐慌会在 24 年初出现。」

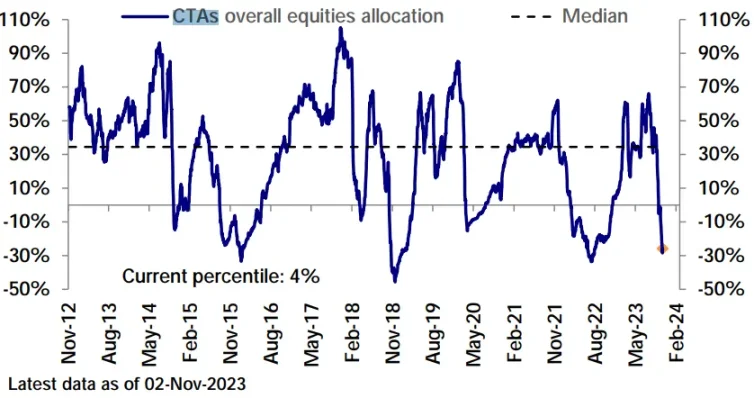

仓位

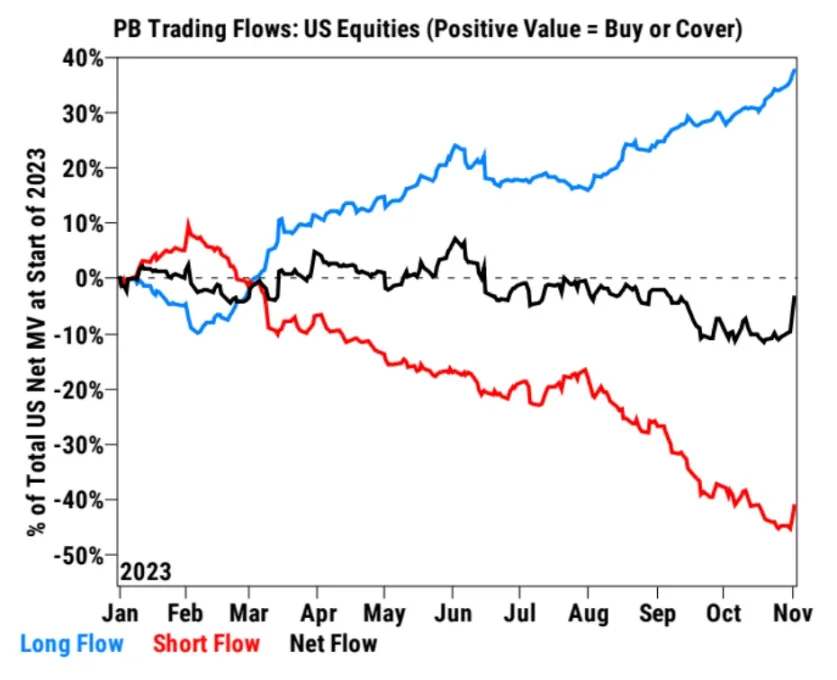

高盛 Prime 数据:在 FOMC 会议后,对冲基金积极净买入美国股票,为 2021 年 12 月以来的最大 5 日净买入(在过去 5 年中的 99 百分位)。short cover 和和买入做多都很明显。

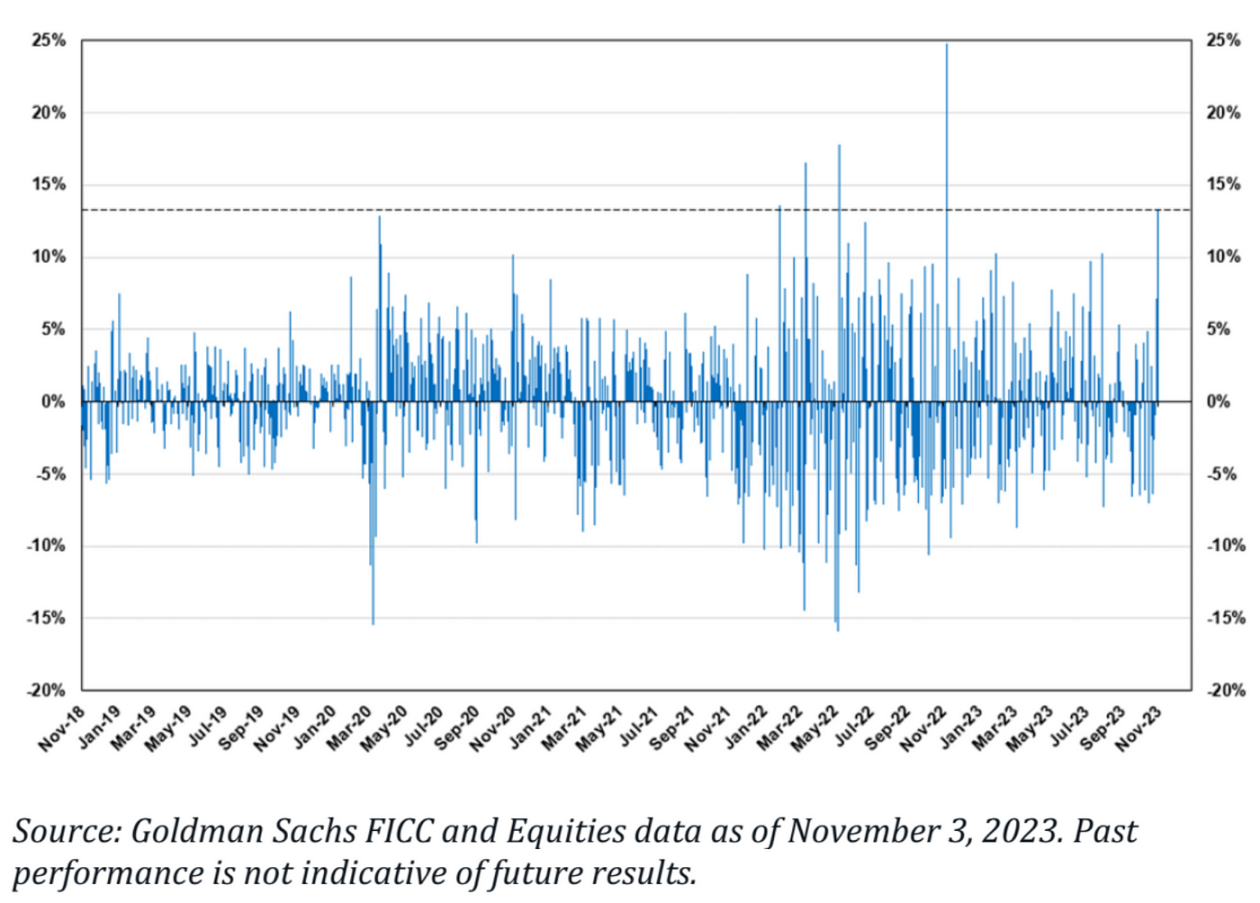

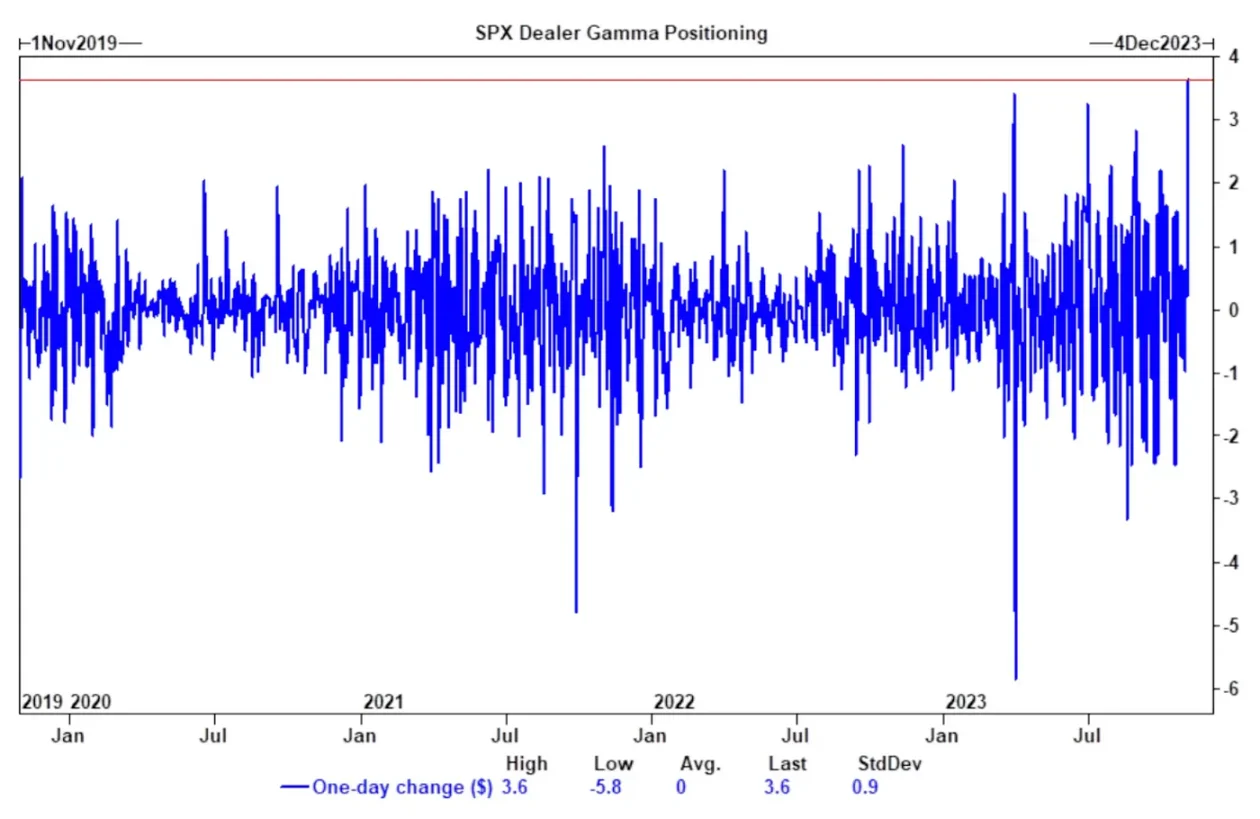

SPX Gamma 周四出现了有史以来最大的单日增加,表明市场在着急增加投资组合的风险敞口:

CME 的 BTC 本位期货合约未平仓数量上周刷新了历史新高,尽管 BTC 价格只有历史峰值的 53%:

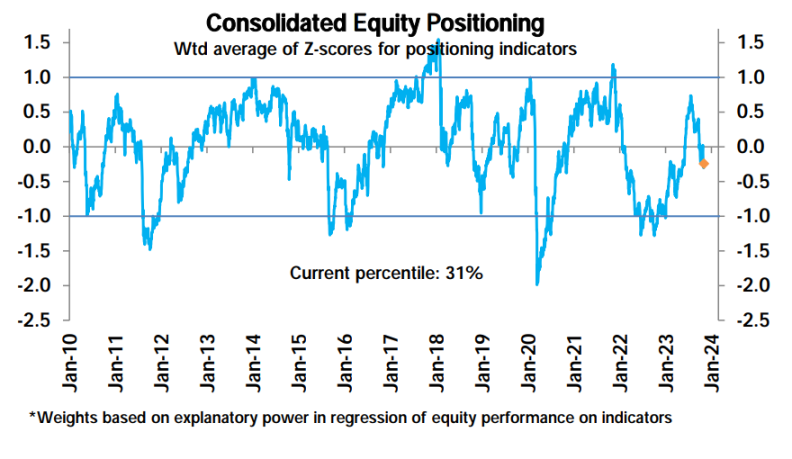

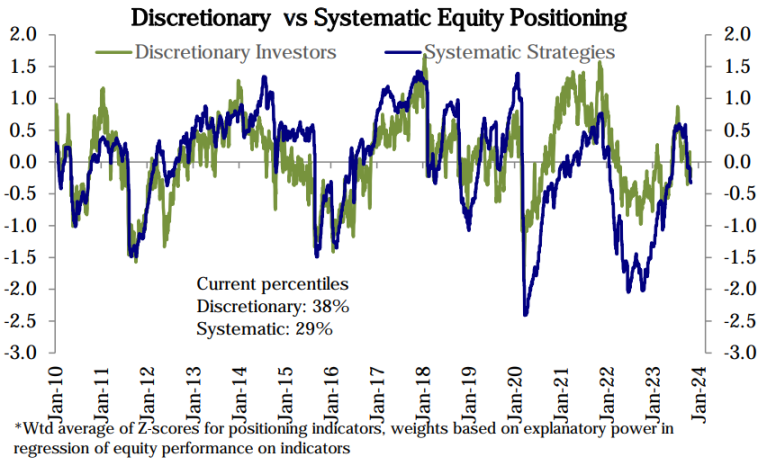

美股仓位上周小幅下降,尽管市场大涨 ( 怀疑统计因子有不少是滞后的导致 ),综合股票仓位 33 百分位降至 31,主观投资者 41–38 百分位,系统性投资人 31–29 百分位:

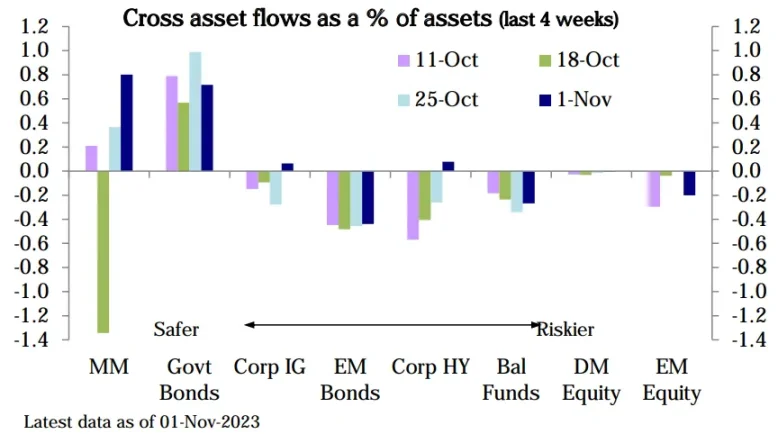

股票基金(-34 亿美元)连续第四周出现资金流出由新兴市场股票基金赎回主导(截至周三的数据)债券基金(22 亿美元)连续第四周吸引了资金流入。货币市场基金(642 亿美元)的流入加速,特别是在美国(662 亿美元)

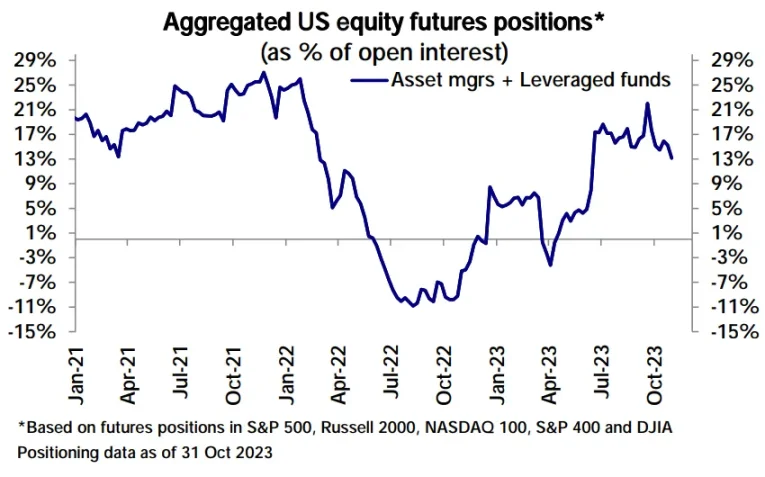

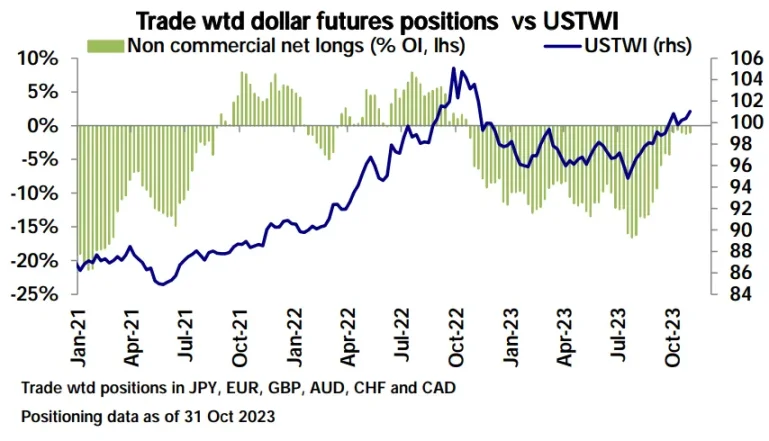

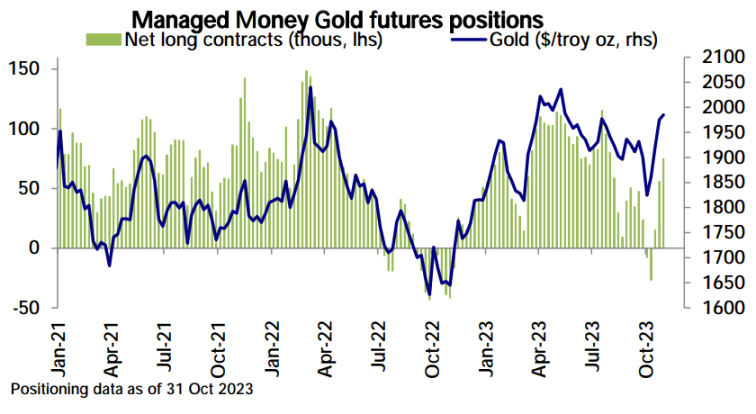

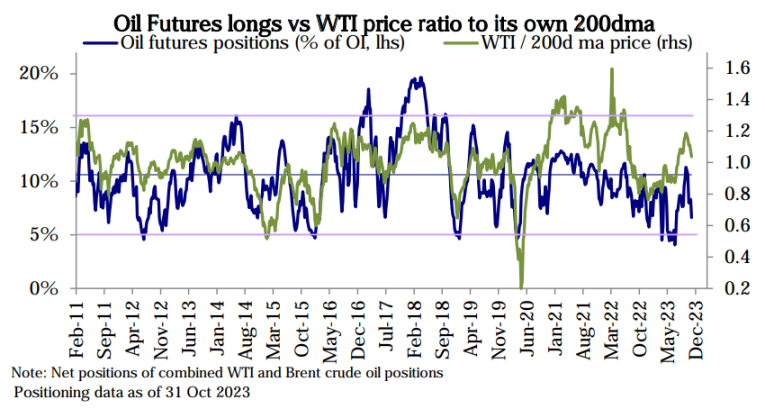

CFTC 期货数据(截止周二),美国股票净多头头寸下降,S&P 500 和纳斯达克 100 的净多头头寸减少,罗素 2000 的净空头连续第四周减少。美元净空头头寸减少。石油净多头头寸略微下降。黄金净多头头寸增加。

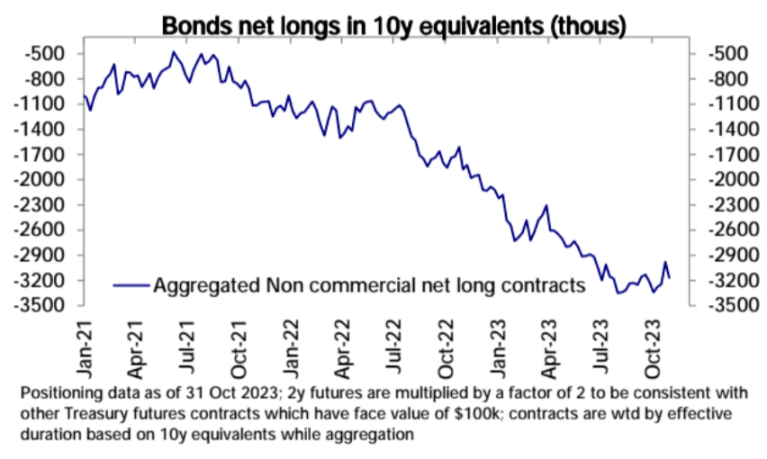

债券的空头重新积累(但市场收益率是周三才开始大跌):

债券的空头重新积累(但市场收益率是周三才开始大跌):

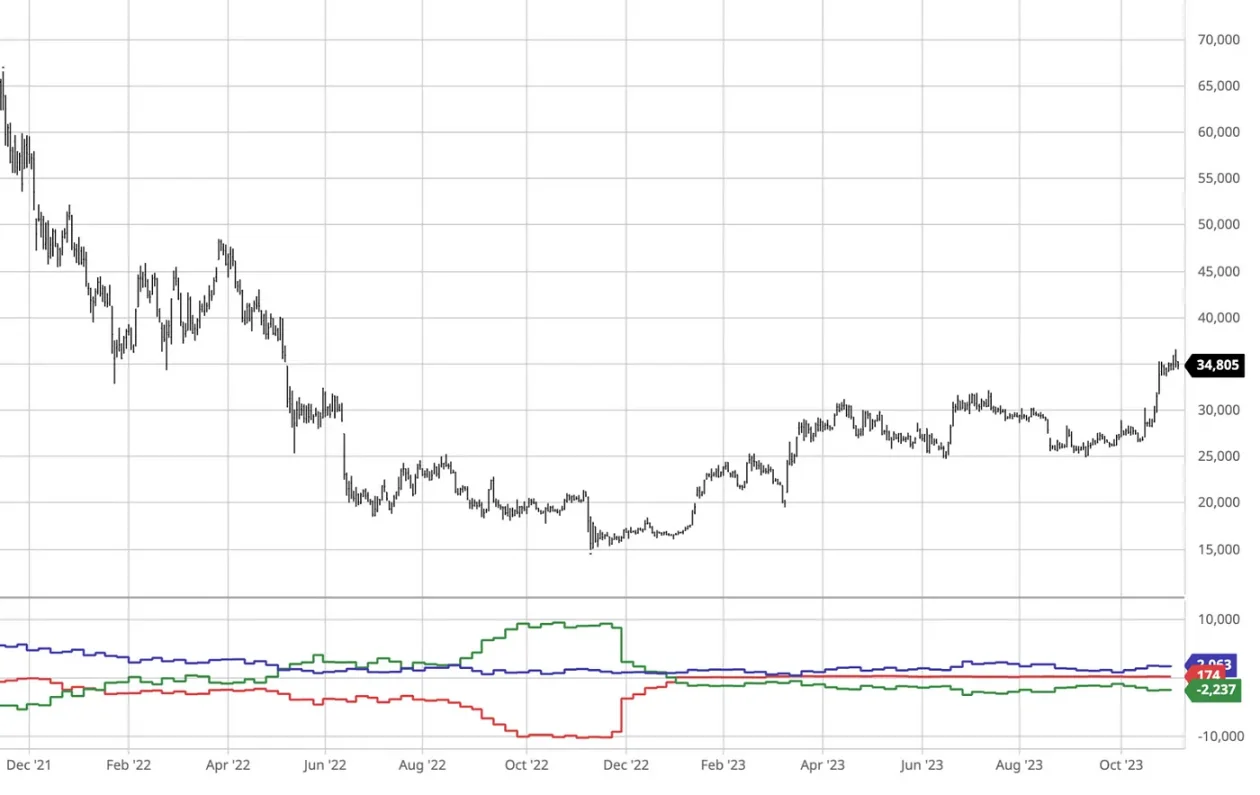

CME 比特币投机性净空头小幅减少,下图绿线,除了上周,再之前的三周投机性净空头一直呈现上升的状态,尽管 BTC 价格大涨:

CME 比特币投机性净空头小幅减少,下图绿线,除了上周,再之前的三周投机性净空头一直呈现上升的状态,尽管 BTC 价格大涨:

情绪

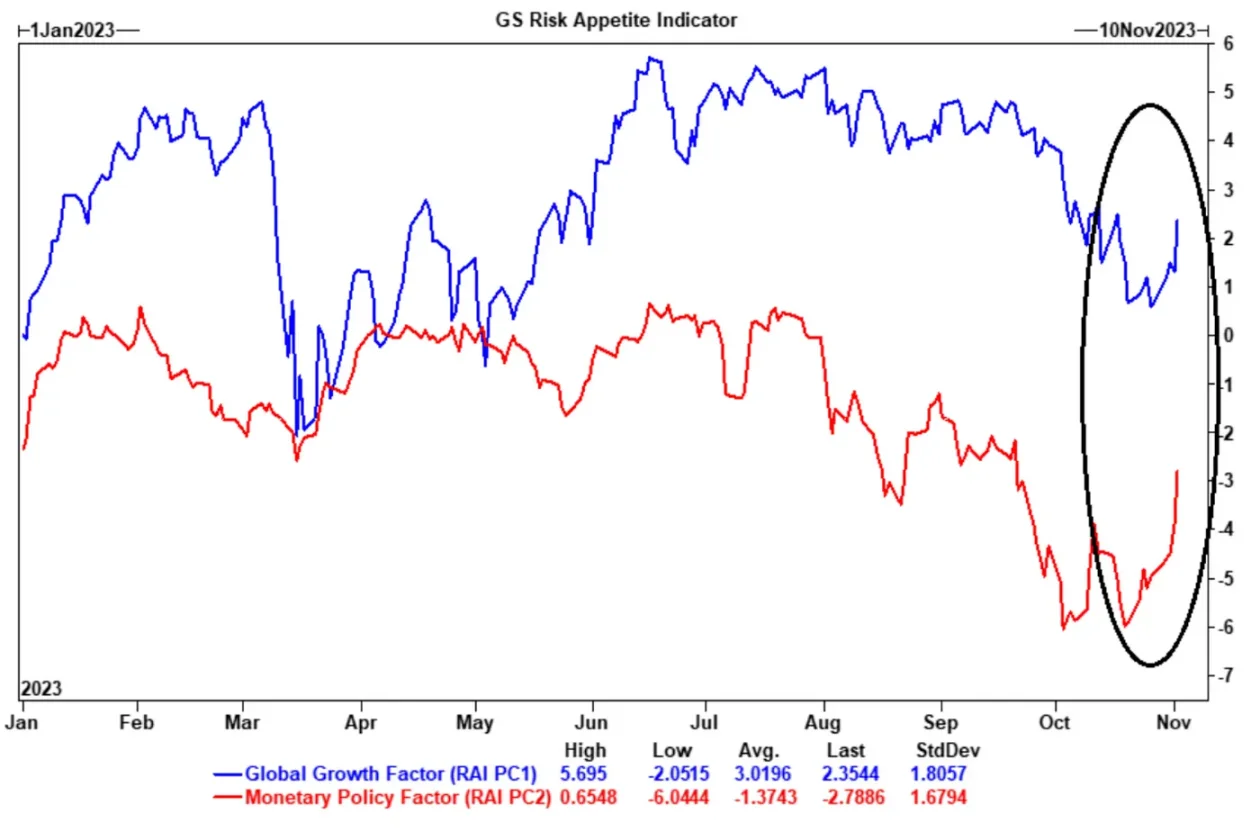

高盛内部风险偏好指标跳升,货币政策预期方面、全球增长预期方面双双出现了上升,与夏季初期所见的背景类似:

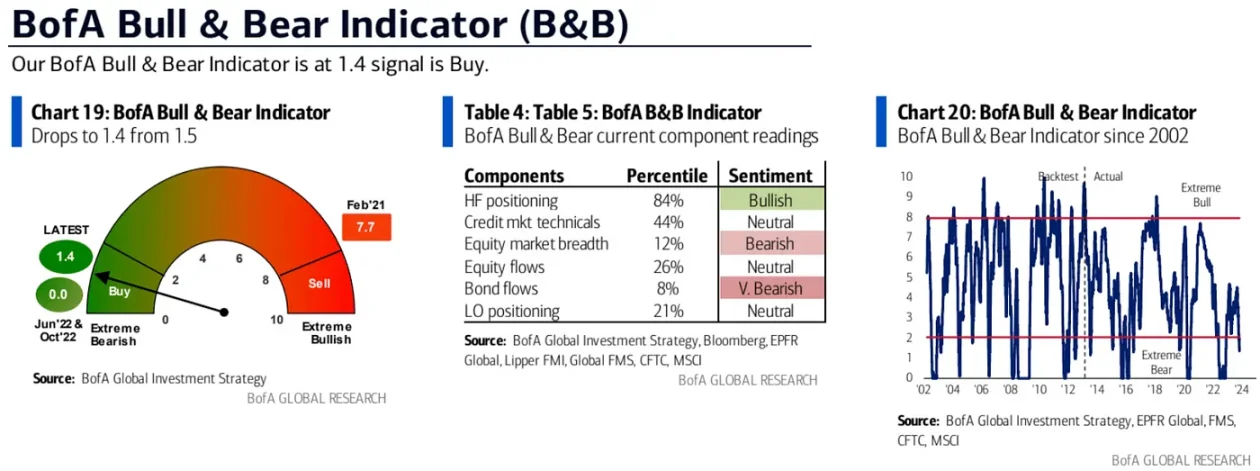

美国银行牛市与熊市指数指标上周跌至 1.4,为 22 年 11 月以来的最低水平,连续第三周发出反向「买入」信号。历史上看,在其触发后的 12 周内,股市平均上涨 6%。

美国银行牛市与熊市指数指标上周跌至 1.4,为 22 年 11 月以来的最低水平,连续第三周发出反向「买入」信号。历史上看,在其触发后的 12 周内,股市平均上涨 6%。

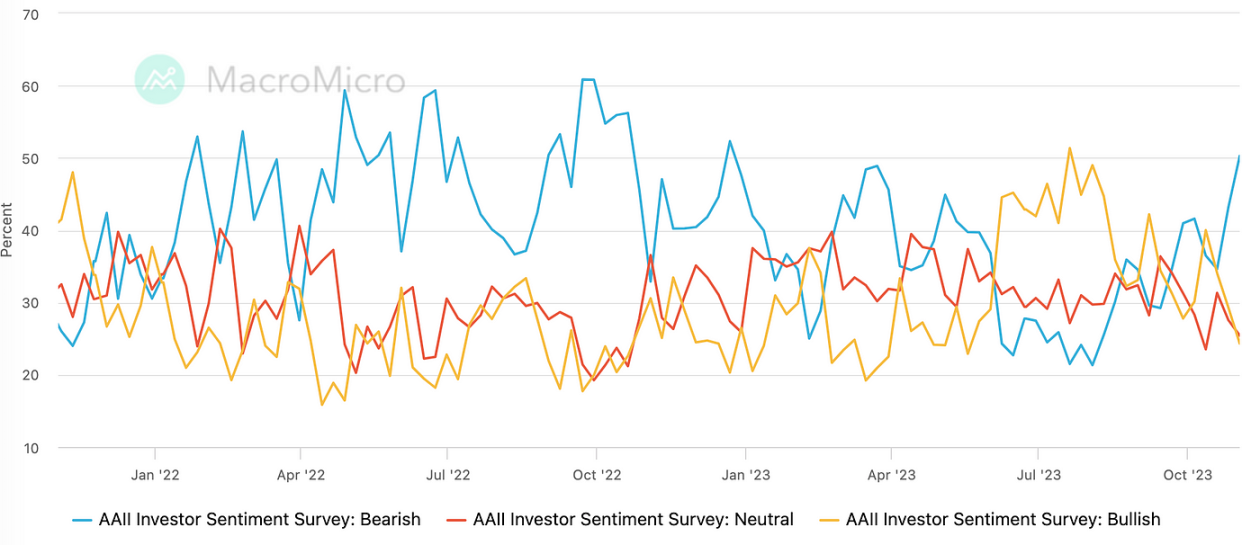

AAII 的情绪调查和行情罕见的出现了大幅背离,看空比例升至年内最高水平 43.18–50.28%:

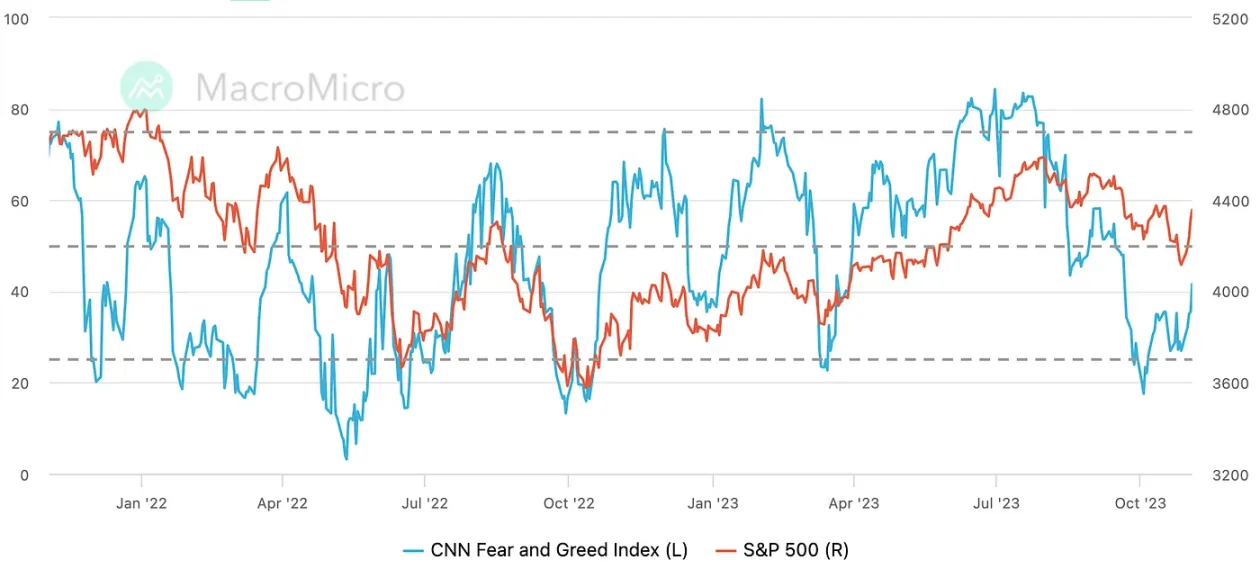

CNN 恐惧贪婪指数反弹至 40 上方,仍低于中性:

本周展望

自从前周我们基于仓位和情绪数据 call 美股市场需要反弹后,配合基本面和政策预期的转变市场出现了激进的 short cover,以及炒作之前超跌标地的行为,这样的情绪有望持续一段时间,至少不预期会在本周(没什么重大事件)反转。但是从利率市场的超调和经济放缓的大趋势来看,本轮反弹的上限不高。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场