GMX V2 的新局面:Arbitrum STIP 计划影响下的流动性增长及 GM 池多空失衡

Foresight · 2023-11-20 15:14

支付

空投

数据

GMX V2 在近 10 天内流动性增长 69.5%,但增长未持续。同时,GMX V2 的多空比例失衡问题依然存在,增加了 GM 池流动性提供者的风险。

撰文:蒋海波,PANews

GMX 在 Arbitrum 的短期激励计划(STIP)中收到了 1200 万 ARB 代币,是所有 Arbitrum 上项目中最多的,GMX 称将用这笔资金来支持 V2 和 Arbitrum DeFi 生态系统的共同增长。从 11 月 8 日开始,到 11 月 17 日,已经过去将近 10 天时间。这笔资金是如何花费的,是否帮助 GMX 实现了增长呢?GMX V2 的主要目标之一是通过费用调整多空平衡,这一目标又是否实现了呢?

1200 万 ARB 主要激励 GMX V2 的流动性和交易

从 11 月 8 日开始,STIP 计划下分配给 GMX 的 1200 万 ARB 代币将在 12 周内分发,每周分为一个时期,分配一定数量的代币,这笔资金主要用于以下几个用途:

激励 GMX V2 永续合约和现货的流动性,在交易手续费的基础上,现在 GMX V2 的流动性提供者可以额外获得 ARB 代币奖励,第一周分配 20 万 ARB,第二周分配 30 万 ARB,部分交易对可以达到 50% 的 APR。

为流动性从 GMX V1 的 GLP 池转移到 GMX V2 的 GM 池设立了 35 万 ARB 的激励,在同一时期退出 GLP 并购买 GM 的用户可以得到手续费补助。

补贴 GMX 中的交易费用,平均交易费用降至 0.02%,以和中心化交易所竞争。具体地,在 GMX V2 上开仓和平仓时,可以 ARB 的形式获得高达 75% 的交易手续费返还。第一期的激励为 30 万 ARB。

赞助激励在 GMX V2 上进行开发的项目,又没能获得 Arbitrum 补贴的,可以申请 GMX 的赞助,这一部分最多分配 200 万 ARB。

如果说以前 GMX 要求交易员以更高的手续费换取无滑点的交易体验,那么在有了 ARB 激励的情况下,GMX 将可以在保留自身优点的情况下在手续费上和中心化交易所竞争。GMX V2 有更高的资金效率,在激励 V1 的流动性向 V2 转移后,可能增强 GMX 的整体竞争力。在对交易进行激励的同时,由于交易量的增加,流动性提供者的收入增加,也会反过来促使 GMX 的流动性增加,降低交易员的成本。

GMX V2 流动性增长 69.5%,但增长停滞

截至 11 月 17 日,GMX 的 Arbitrum 激励已经开始将近 10 天时间,第一周的 ARB 奖励也以空投的形式进行了发放,这一段时间是否使 GMX 的整体流动性、未平仓量和交易量增加呢?

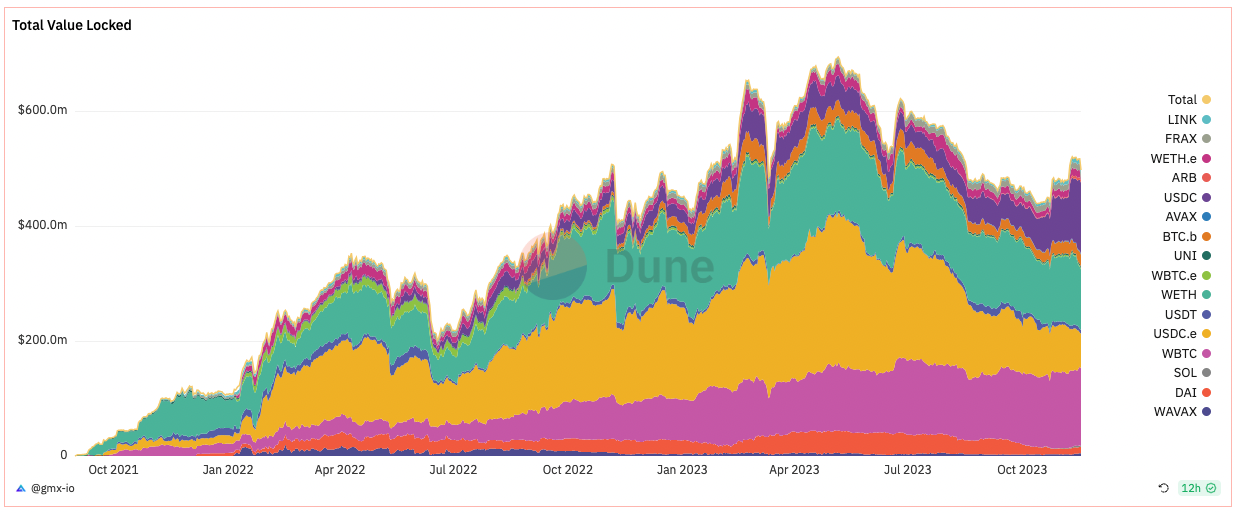

就 GMX V1 与 V2 总的流动性而言,11 月 17 日的 5.28 亿美元比 11 月 8 日的 4.96 亿美元增加了 6.45%。GMX V1 目前 3.64 亿美元的流动性比 11 月 8 日的 4 亿美元,减少 9%,维持下降趋势。GMX V2 目前 1.64 亿美元的流动性比 11 月 8 日的 9677 万美元增长了 69.5%。

虽然 GMX V1+V2 的整体流动性只增加了 6.45%,但由于 GMX V2 的流动性增长显著,而 V2 有更高的资金效率,本次激励对于 GMX 仍然较有意义。但要注意,GMX V2 流动性的增长主要发生在开通激励的第一天,即 11 月 8 日,11 月 9 日流动性小幅增长,而在此之后流动性增长减缓,甚至停滞。

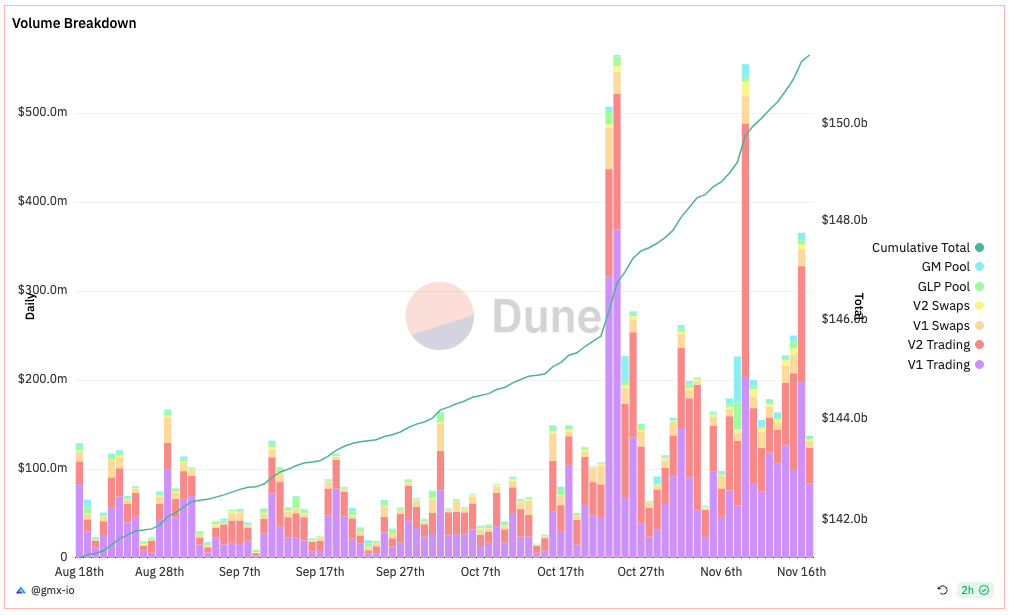

对于未平仓量,11 月 8 日为 1.52 亿美元,到 11 月 13 日增长到 1.82 亿美元,11 月 17 日减少至 1.37 亿美元,甚至减少至开始激励之前。

对于交易量,开通激励这几天中,波动性较大的时候交易量更高,最高的是 11 月 9 日,交易量为 5.55 亿美元;其次是 11 月 16 日,交易量 3.65 亿美元。最近几天,V1 的交易量仍然高于 V2。

相对而言,交易量和未平仓量更容易受到市场行情影响,流动性的变动反应出 GMX 在向正确的方向发展,但增长仅出现在开通激励的前两天。

某些 GM 池的多空比例仍然严重偏移

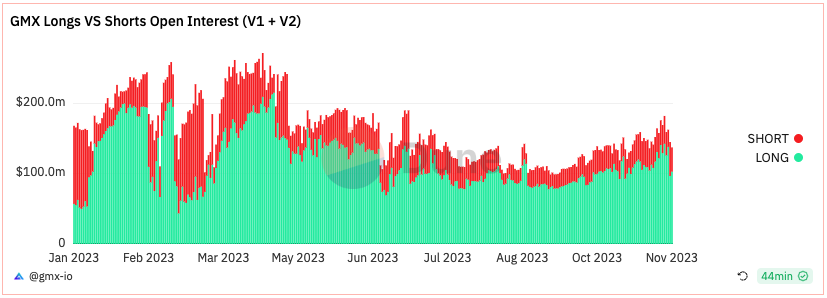

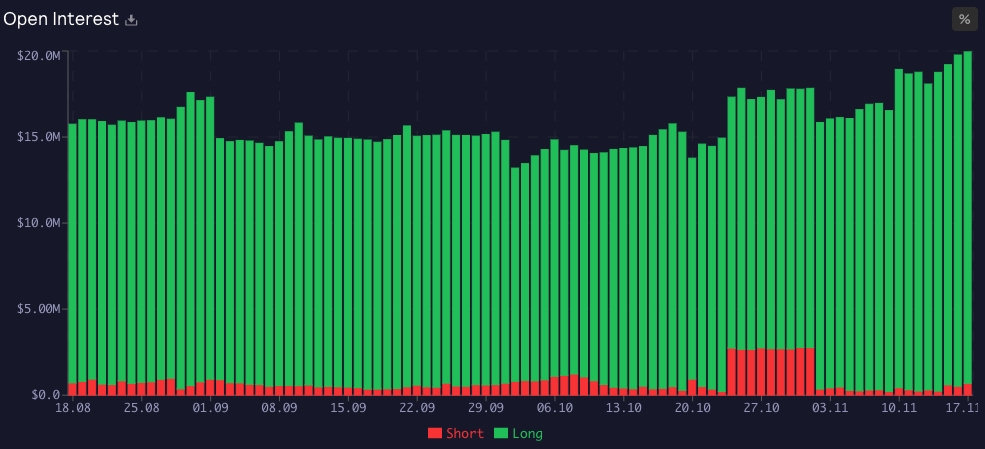

GMX V1 最被人诟病的一点是没有措施限制多空比例的悬殊,当一段趋势性行情来临时,GLP 可能面临更高的风险。截至 11 月 17 日,这一问题仍然十分严重,目前 GMX V1 的多头未平仓头寸为 1926 万美元,空头仅 68.7 万美元,有将近 30 倍的悬殊,几乎没有人开空。

GMX V2 通过一系列费用的调整,希望引入套利者,使多空尽可能平衡,减少流动性提供者的风险,GMX V2 是否达成了这一目的呢?

根据 GMX 公布的数据,目前 GMX V2 中总的多头未平仓量为 5166 万美元,空头未平仓量为 2867 万美元,仍然有较大悬殊。由于 GMX V2 中,每一种资产的交易都对应一个流动性池,又要对每种资产分情况讨论。

对于 SOL、DOGE、XRP 等资产,多头头寸已经达到上限,可开的多单为零。在此基础上,虽然官方未公布每一种资产的多空未平仓量,但可以根据资金费率的比例和 GM 流动性进行计算。例如,对于 XRP,多头的资金费率为 -0.0045% 每小时,空头为 0.0199% 每小时,由于多头支付的资金费率全部分配给空头,这意味着多头头寸是空头头寸的 4.42 倍。同理,可计算出 SOL 的多头头寸为空头头寸的 2 倍。

对于 XRP/USD 交易对,多头需要支付的持有成本包括 0.0045% 每小时(年化 39.42%)的资金费用和 0.0037% 每小时(年化 32.4%)的借币费用,空头可以获得的收益为 0.0199% 每小时(年化 174%)的资金费用。虽然看起来有套利空间,但由于目前仅有少量空头头寸,如果增加,资金费用的收益将大大降低。另外,随着时间的推移,这一数据也可能快速变化甚至需要支付资金费用和借币费用,而在中心化交易所和 GMX 上开仓和平仓都需要成本。这些因素可能导致 GMX V2 未按预期一样达到多空平衡。

虽然 XRP/USD 等交易对的流动性和交易的抵押品都是 ETH/USDC,但对于流动性提供者,在多空比例悬殊,且市场波动较大时,面临的风险仍然会很高。

小结

在 GMX 开始 Arbitrum 的激励计划将近 10 天这个时间点,整体上,该计划确实帮助 GMX V2 的流动性实现了 69.5% 的增长,但目前来看增长并没有得到持续。未平仓量和交易量这类数据可能随市场变化更多,也未见明显增长。

同时,GMX V2 的各种 GM 池也面临着多空比例失衡的问题,虽然某些 GM 池有 50% 左右的 APR,提供的流动性也以 ETH 和 USDC 的形式存在。但因为交易的是某些波动更大的山寨币,如 DOGE、XRP、LTC 等,这些流动性提供者面临更高风险。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场