Glassnode 链上周报:消化 GBTC 超额供给的影响

Foresight · 2024-02-02 10:03

信托

ETF

比特币

比特币价格自 2022 年低点以来表现与之前周期相似,恢复速度稍慢但更具弹性。

撰文:Ding HAN、UkuriaOC

摘要

- 比特币价格自 2022 年低点以来的表现与之前的周期惊人地相似,尽管恢复速度稍慢,但更具弹性。

- 尽管在 ETF 获得批准后,旧币卖出略有上升,但大多数比特币长期投资者仍不愿意以当前价格抛售手中的比特币。

- 就实体而言,网络活动仍然较少,但链上转移的货币量,特别是转移到交易所的货币量仍然强劲,与之前的牛市周期相似。

周期定位

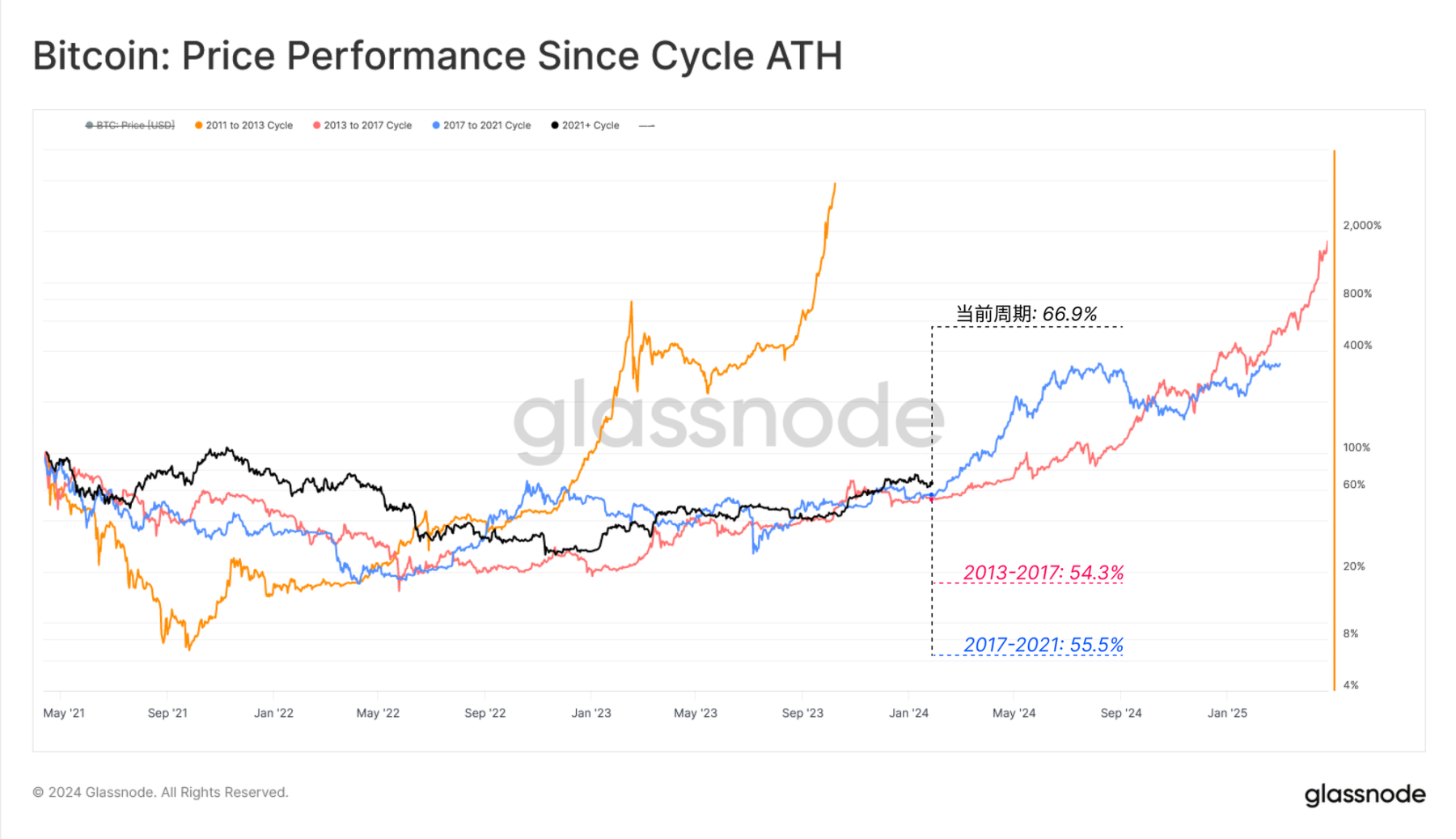

第一张图表评估的是自上一次历史高点以来 BTC 的价格表现。在这种情况下,我们将 2021 年 4 月(Coinbase 直接上市)视为历史最高点,以便更好地解读持续时间,因为我们认为那是投资者情绪的顶峰。

历史是惊人的押韵,比特币在过去 3 个周期的表现极为相似。我们当前的周期仍略微领先于 2016-17 年和 2019-20 年,部分原因是 2023 年是极为强劲的一年。

🔴 周期 2:低于历史前高 45.7%

🔵 周期 3:低于历史前高 43.6%

⚫当前周期:低于历史前高 37.3%

然而,在我们当前的周期中,可以注意到一种更高水平的弹性,从当地高点的修正仍然相对较浅。迄今为止最大的回撤幅度为 2023 年 8 月的 -20.1%。

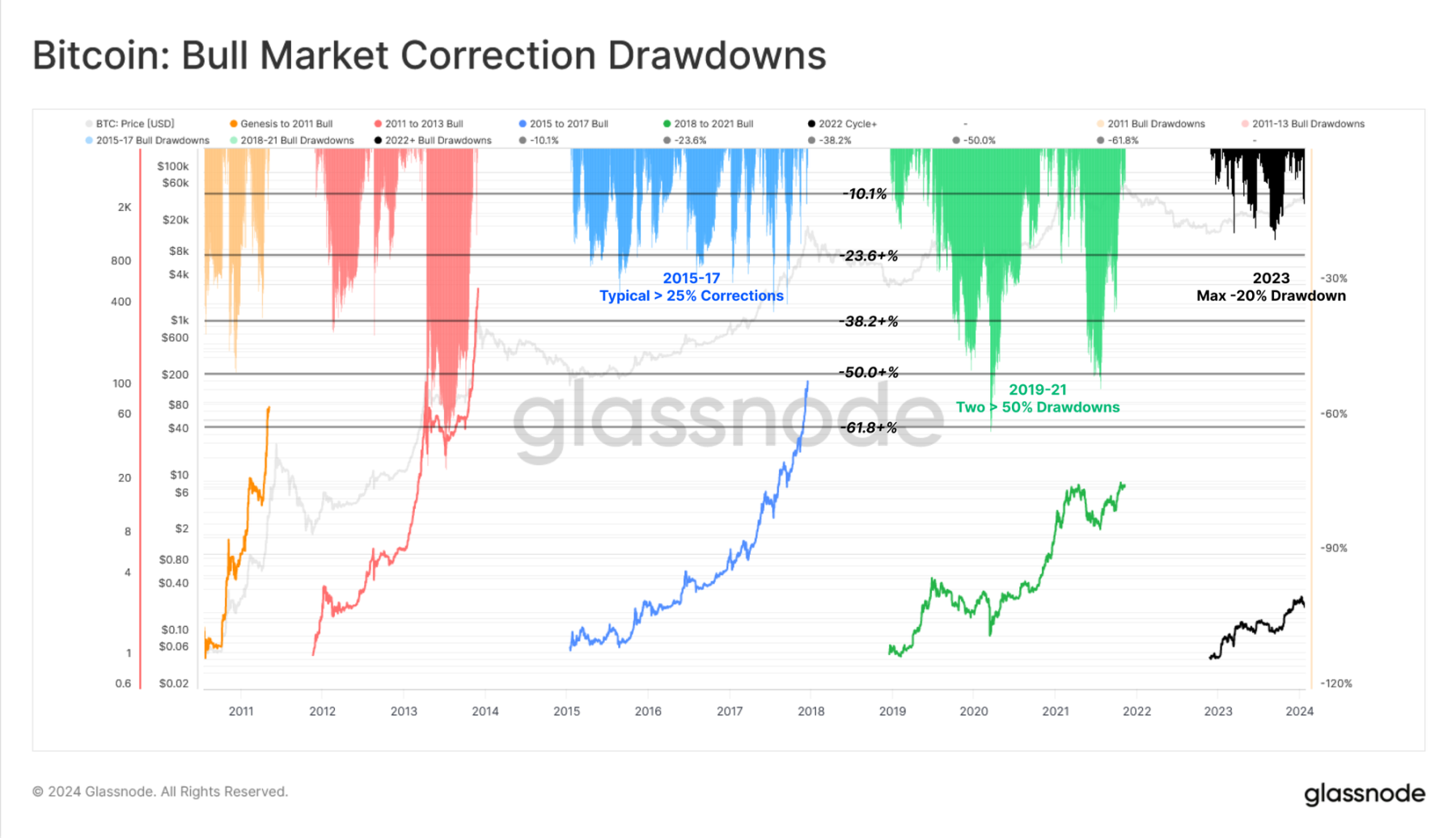

如果我们比较一下在深度调整时进行交易的天数比例,就会发现这种见解越来越明显:

🟠 创世至 2011 年:164--294 天 (55.7%)

🔴 2011 年至 2013 年: 352--741 天 ( 47.5%)

🔵 2015 年至 2017 年: 222--1066 天 ( 20.8%)

🟢2018 年至 2021 年: 514--1056 天 ( 48.7%)

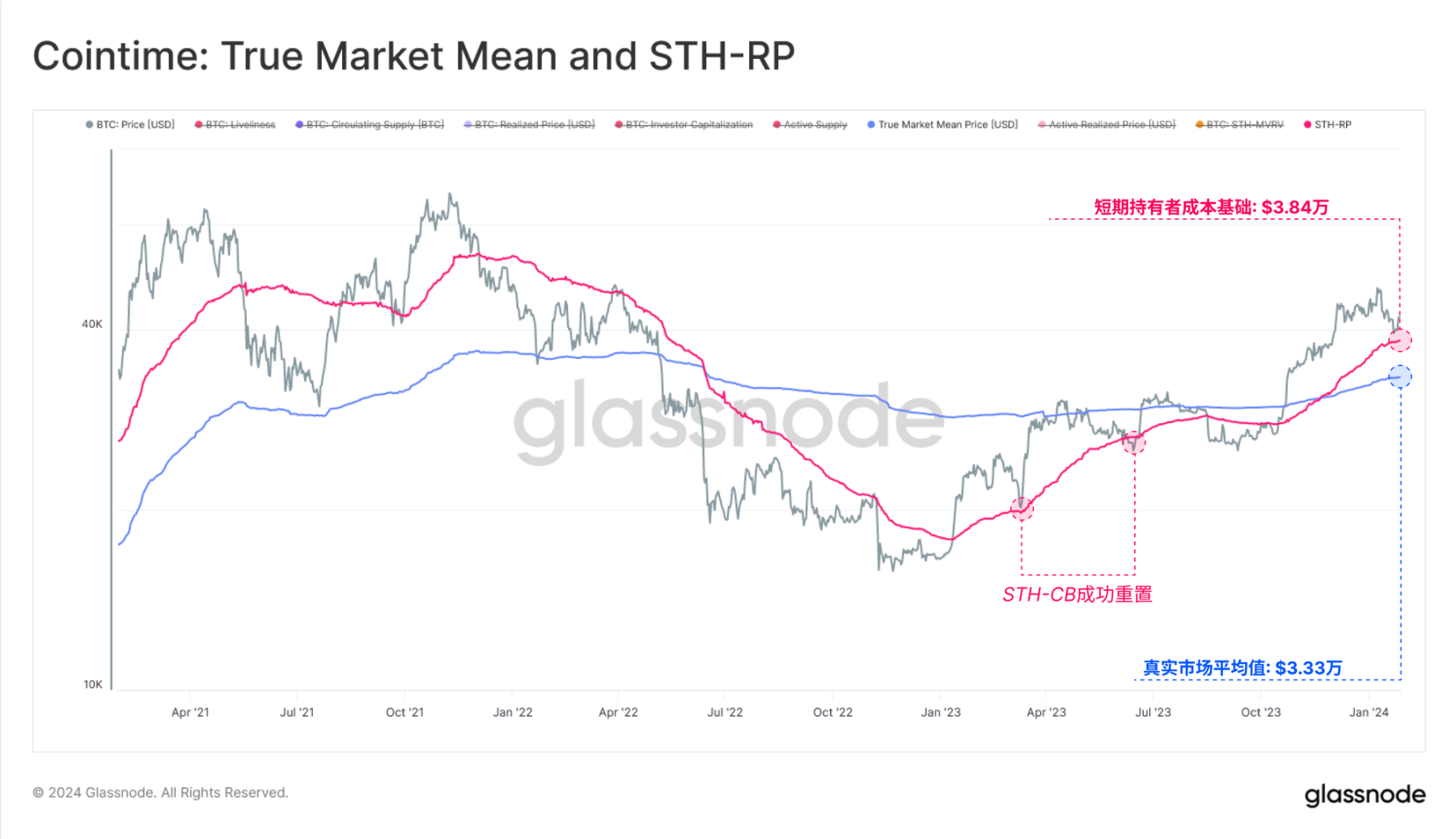

尽管如此,由于市场正在消化现货 ETF 的新动态,最近几周的价格势头一直在下行。

在此,我们咨询两个关键的链上价位:

🔴 短期持有者成本基础(3.83 万美元),描述新需求的平均收购价格。

🔵 真实市场平均价格(3.33 万美元),活跃投资者的成本基础模型。

在市场上升趋势中,通常会重新测试短期持有者成本基础作为支撑,但是,如果果断跌破这一价位,则需要考虑真实市场均价。真实市场均价在很大程度上是比特币市场的「中心点」,通常可以区分牛市和熊市。

复苏遭遇 GBTC 的超额供应

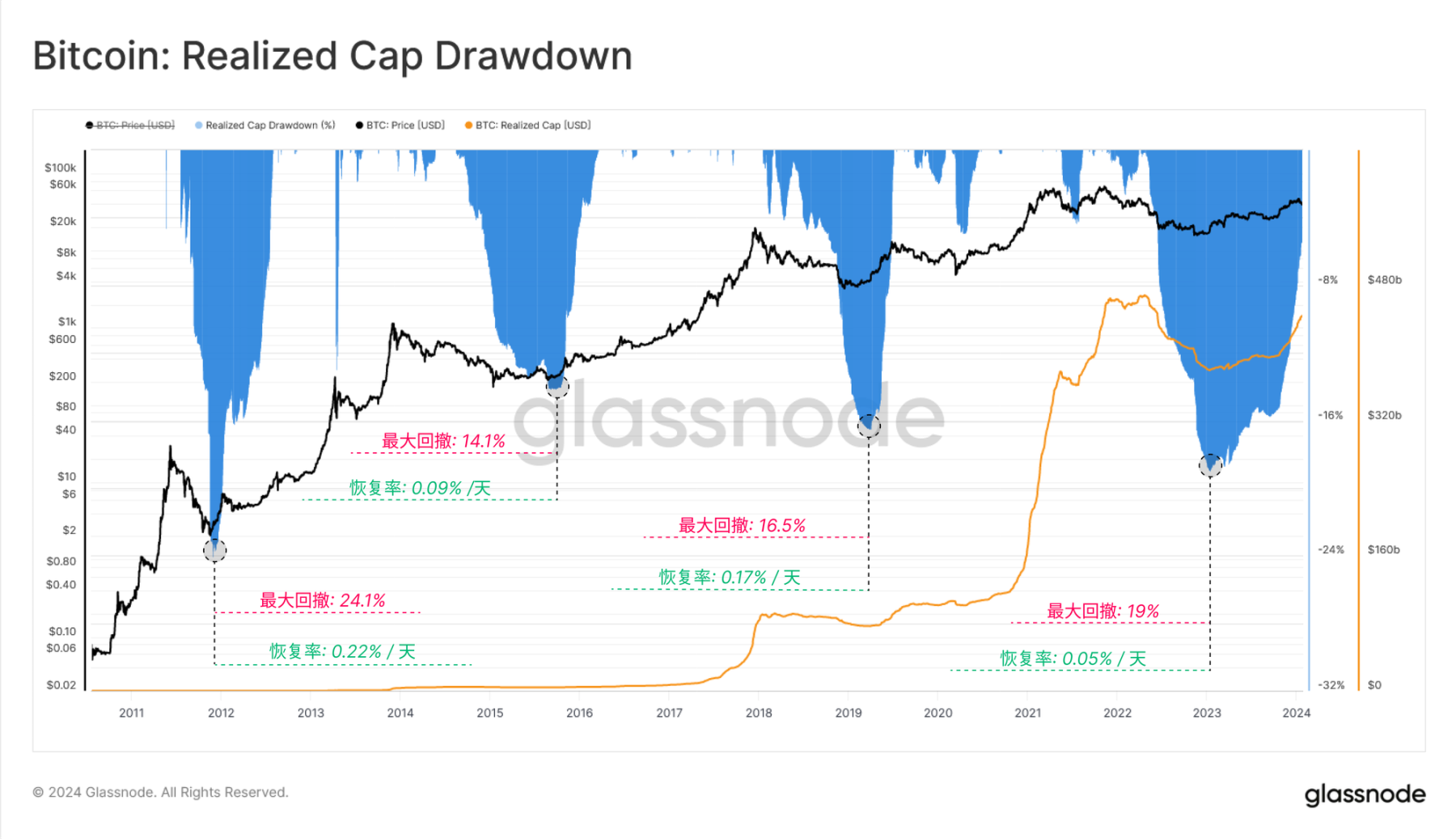

我们可以利用基本的「已实现市值」指标来评估各周期资本外流的严重程度以及复苏的持续时间。

实现市值与之前的最高市值 4670 亿美元相比,仅相差 5.4%,目前正经历着强劲的资本流入。尽管如此,与之前的周期相比,本轮复苏加速的时间明显较慢,这可能是由于 GBTC 套利等具有挑战性的交易造成了大量供应过剩。

在本轮周期中,已实现市值的恢复速度是有记录以来最慢的

🥇 2012-13 年周期 每天恢复 0.22%

🥉 2015-16 周期: 每天 0.09%

🥈 2019-20 周期: 每天 0.17%

🐢2023-24 周期: 每天 0.05%

这一现象部分归因于灰度 GBTC 产品的大量赎回。作为一个封闭式信托基金,GBTC 在 2021 年初积累了超乎寻常的 66.17 万枚 BTC,因为交易者试图关闭资产净值溢价套利。

经过多年的严重净值折价交易(2% 的手续费非常高),转换为现货 ETF 引发了重大的再平衡事件。自 ETF 通过以来,已有约 11.56 万枚 BTC 从 GBTC ETF 中赎回,这给市场带来了重大不利因素。

ETF 囤币党不愿松懈

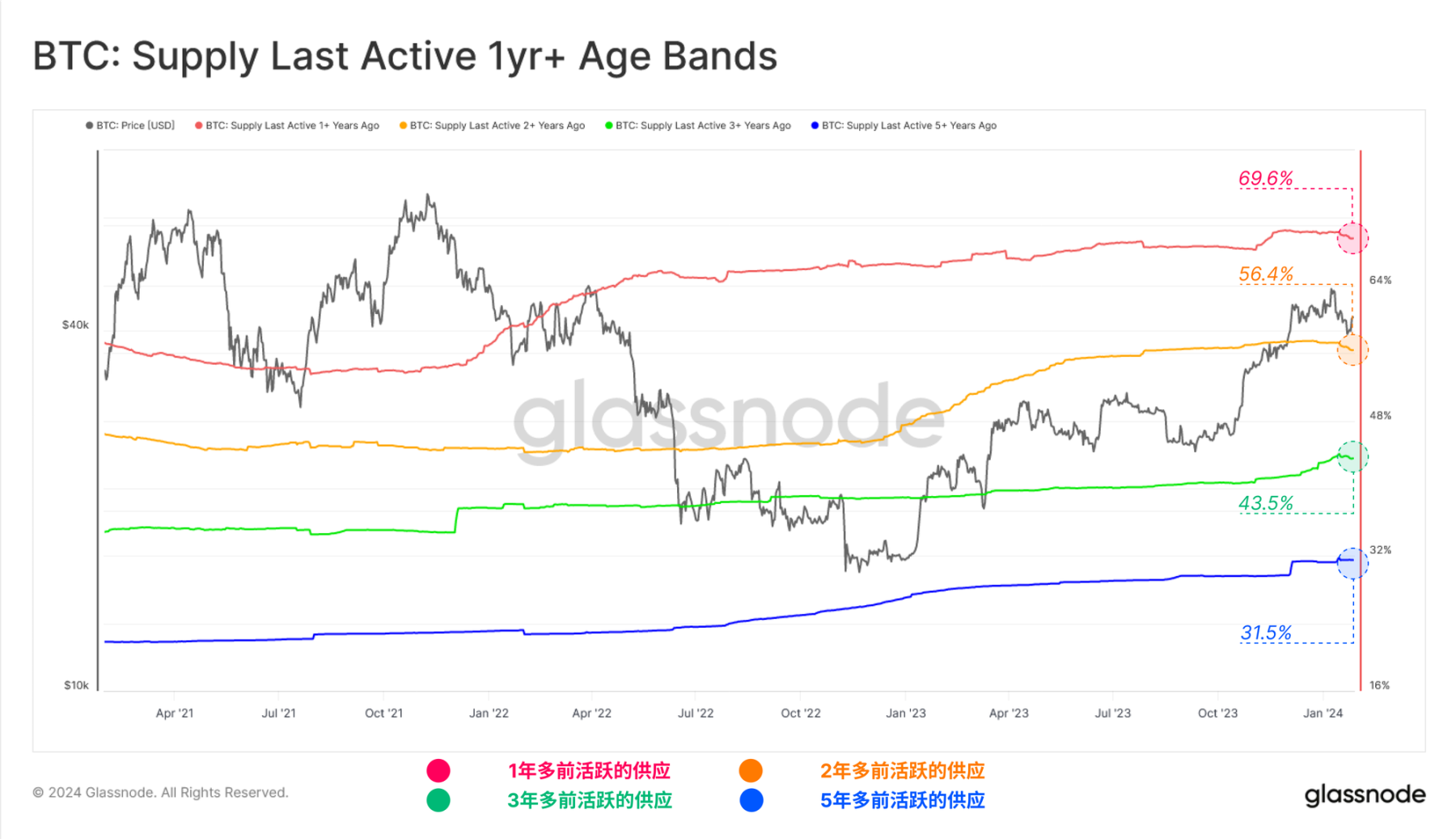

在强劲的反弹、抛售新闻事件和动态市场中,绝大多数囤币党似乎都在平静地乘风破浪。这组「最后活跃供应量」指标衡量的是已持有多年的流通供应量比例。

我们可以看到,1 年期和 2 年期的交易量略有下降,其中许多交易量与 GBTC 有关,但并非所有交易量都与 GBTC 有关。这表明,最近几周有相当数量的旧供应在流动。

然而,从绝对数量上看,绝大多数 BTC 持有者仍然保持稳定,多个持币年龄段的持有量比例仅略低于历史前高值:

🔴 1 年多前 69.9%

🟠 2 年多前:56.7%

🟢 3 年多前:43.8%

🔵 5 年多前:31.5%

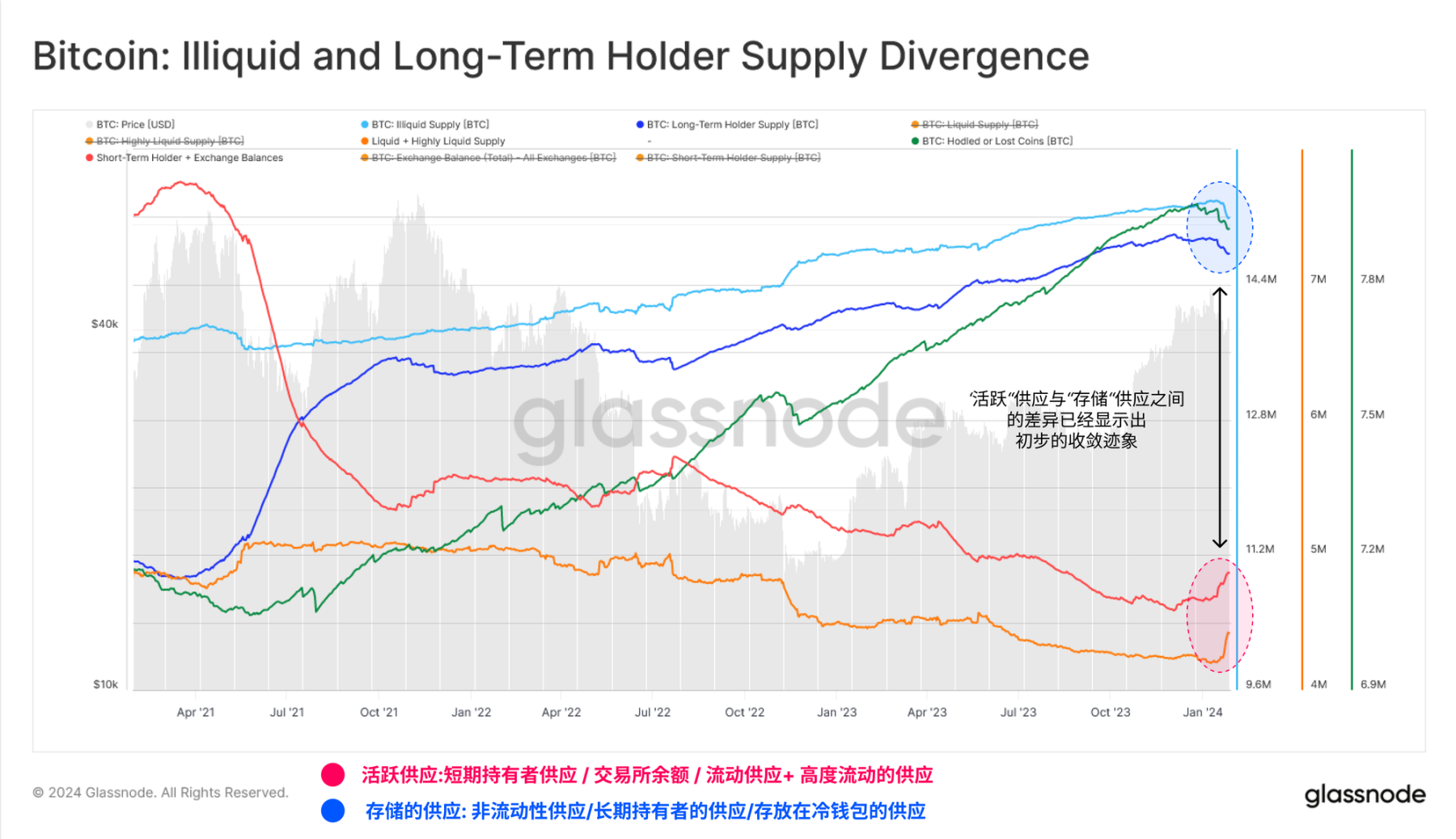

在 2023 年第 46 周周报中,我们介绍并比较了「存储供应」和「活跃供应」的几种衡量标准。当时,我们注意到二者之间存在巨大差异,休眠、不活跃和流动性差的比特币占主导地位。

今年,我们看到了这一分歧可能缩小的初步迹象,「活跃供应」的所有指标都显著增加。这与前文提到的旧币卖出的上升相吻合。

这引发了自 2022 年 12 月投降事件以来最大的活跃度增长。这再次支持了上述分析,表明随着一些投资者放弃部分长期持有的比特币,币天销毁量有所增加。

然而,从宏观背景来看,活跃度仍然接近多年来的低点,这表明绝大多数供应量仍然被严格控制,可以说是在等待更高的现货价格,或者是以波动性的增加作为消费的动力。

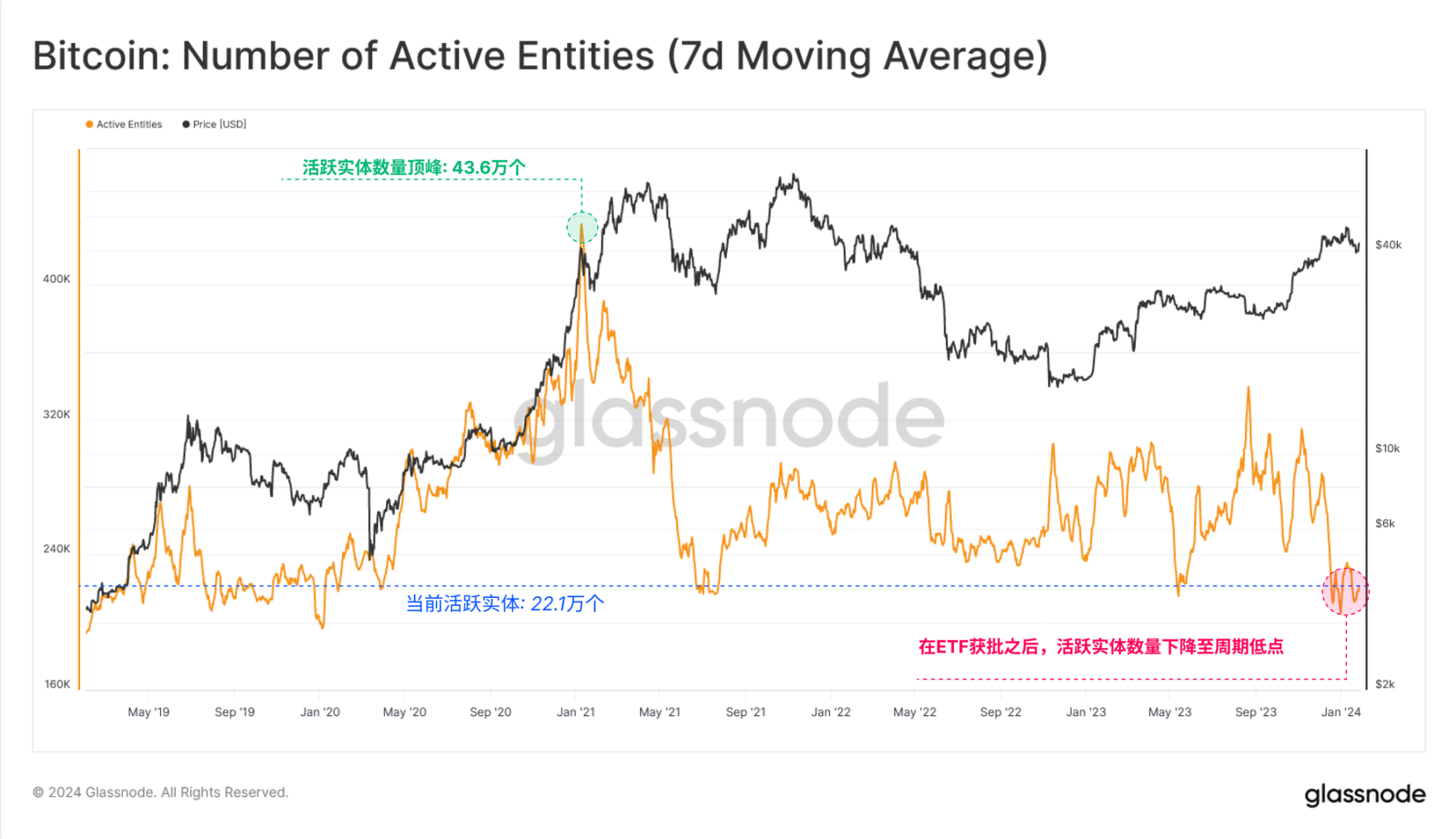

链上和交易所活动

评估比特币的链上活动可以为了解网络的健康状况、采用情况和增长情况提供重要信息。然而,尽管价格表现强劲,却出现了一个与直觉相反的现象,即活跃实体的数量下降到了每天 21.9 万的周期低点。

从表面上看,这可能表明尽管比特币价格大幅上涨,但比特币用户的增长并没有跟上。

这主要是由于与序数和铭文相关的活动增加,许多参与者都在重复使用比特币地址,从而减少了「活跃实体」的数量(不重复计算)。

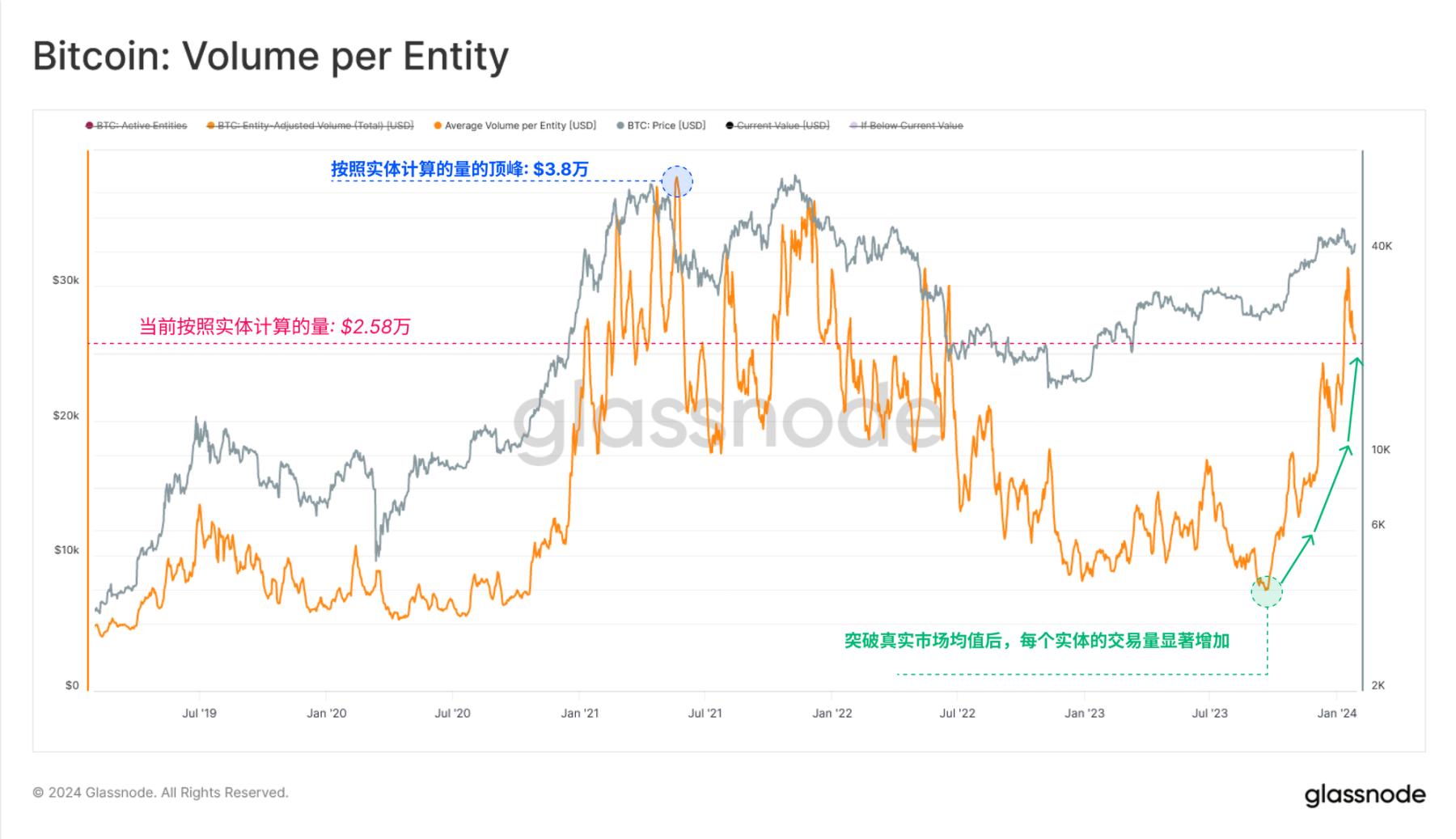

另一方面,转账量仍然非常强劲,每天处理的经济交易量约为 77 亿美元。活跃实体与不断增长的转账量之间的差异凸显了市场上活跃的大型实体的增多,每个实体的平均交易量飙升至 26.3 万美元 / 笔。

这表明机构投资者和资本流动在不断增加。

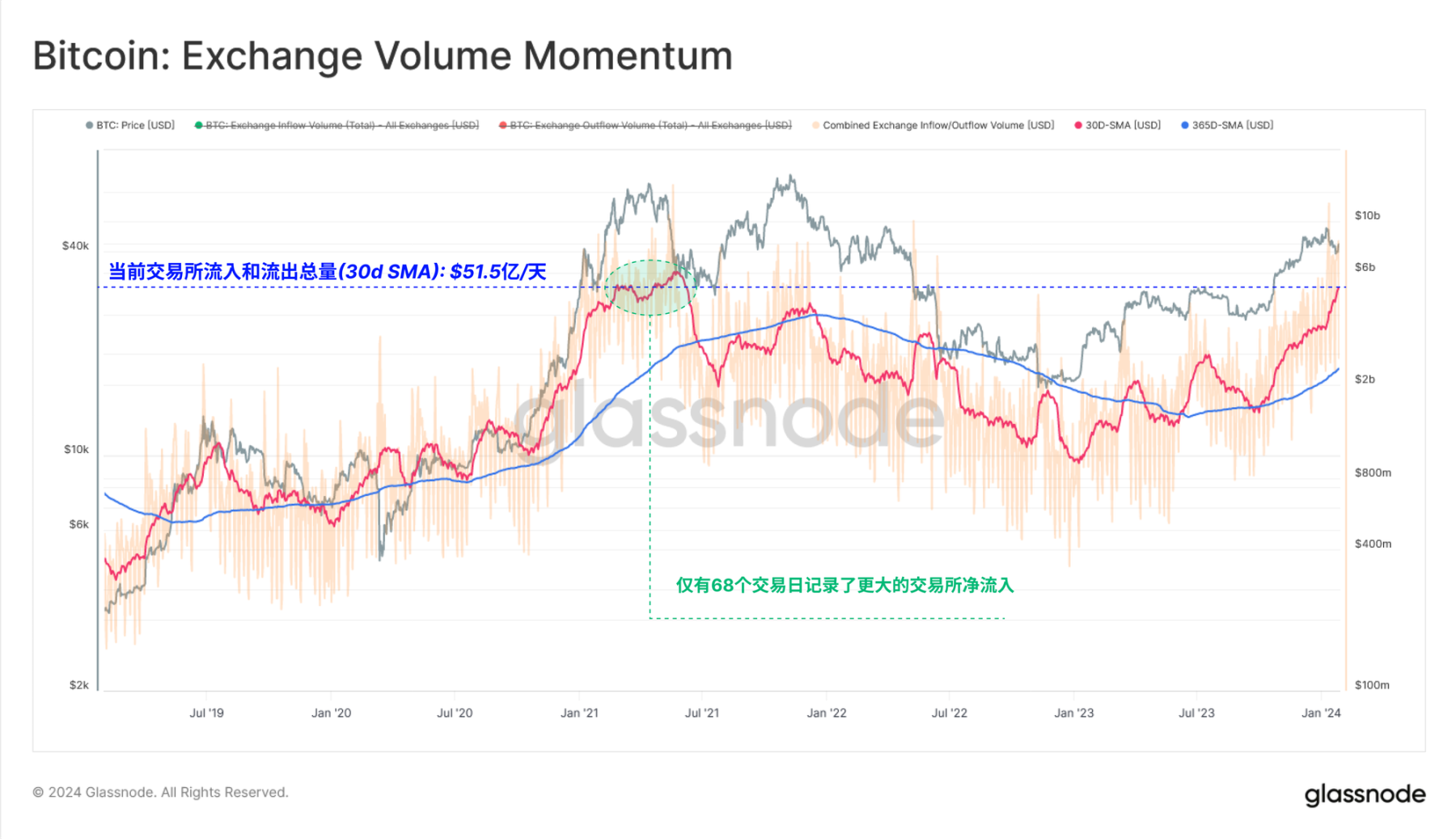

交易所仍然是交易活动的主要场所,存取款交易量大幅增长,达到每天 68 亿美元。目前,与交易所相关的存取款活动约占所有链上交易量的 88%。

目前进出交易所的交易量可与 2021 年牛市期间的峰值相媲美,仅有 68 个交易日(1.5%)的交易量高于峰值(基于 30D-SMA 法)。

这再次凸显了市场参与者对比特币的兴趣在不断扩大。

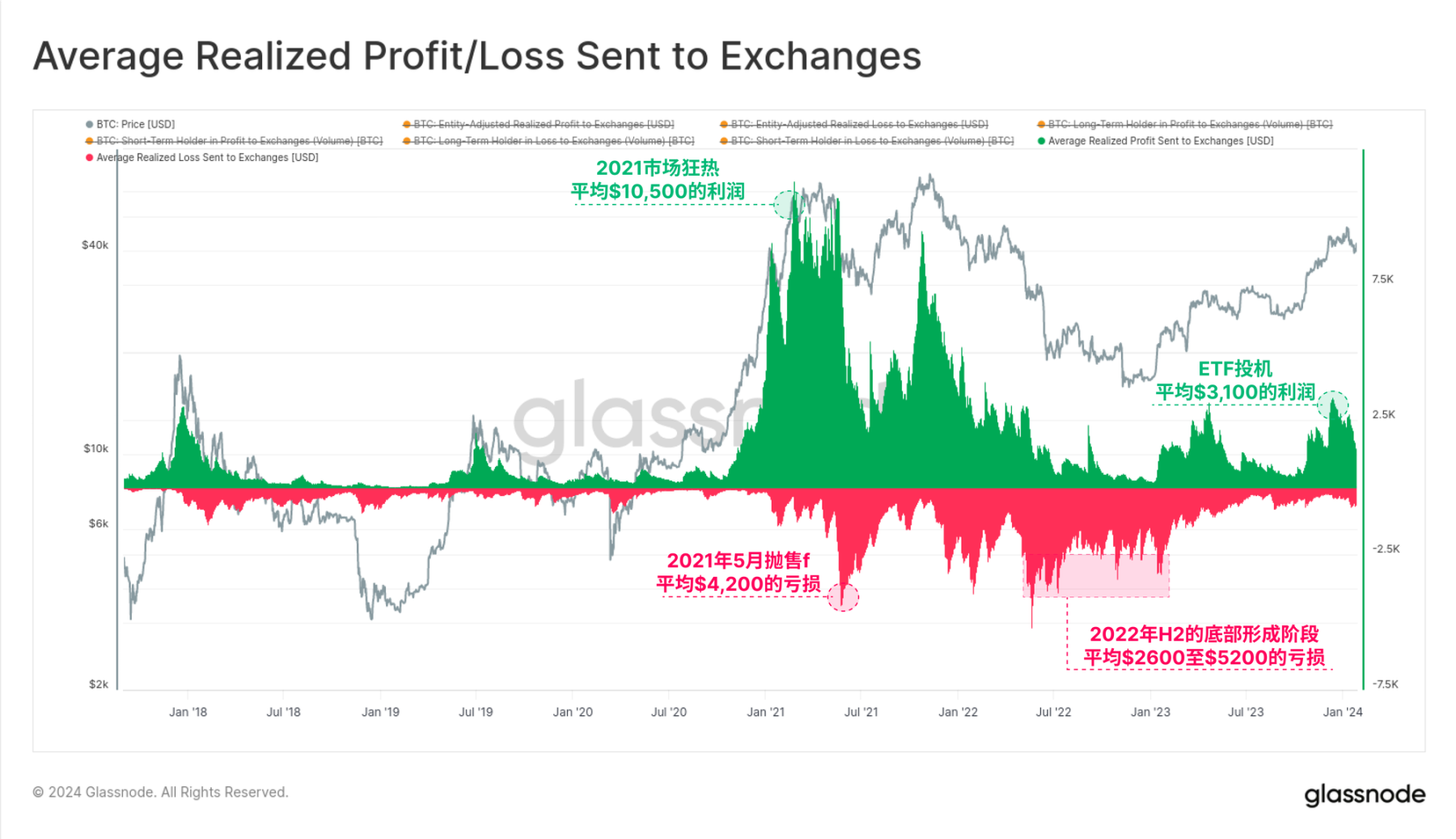

在交易所流量增加的同时,也出现了获利回吐现象。下图显示了每个币种在交易所的平均利润(或亏损)。

在 ETF 投机的高峰期,这一指标达到了 3100 美元的平均利润,这是在 2023 年 4 月反弹高峰期达到的水平。这与 2021 年牛市顶峰时 10500 美元的平均利润相比仍然相去甚远,而且开始有意义地降温。

结论

九只现货比特币 ETF 的获批是数字资产的一个里程碑事件,机构资金正公开流向该资产类别。随着投资者对长期受到质疑的 GBTC ETF 产品进行再平衡,尽管存在严重的供应过剩问题,但资本流入目前正在加速。

链上交易所流量的价值也已达到 2021 年牛市的顶峰,而转移价值的平均规模正显示出越来越多的机构和大型资本投资者的存在。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场