CoinShares 矿业研究:深度剖析比特币生产成本与挖矿产业转型

Foresight · 2024-11-11 20:14

矿业

资产负债表

指数

比特币挖矿行业今年面临重大挑战,收入和哈希价格持续下降。尽管如此,矿企们仍在不断部署新的基础设施,并承诺进一步扩张,以期未来价格回升。

撰文:James Butterfill、Max Shannon

编译:吴说区块链

边缘挖矿:成本上升与战略转型

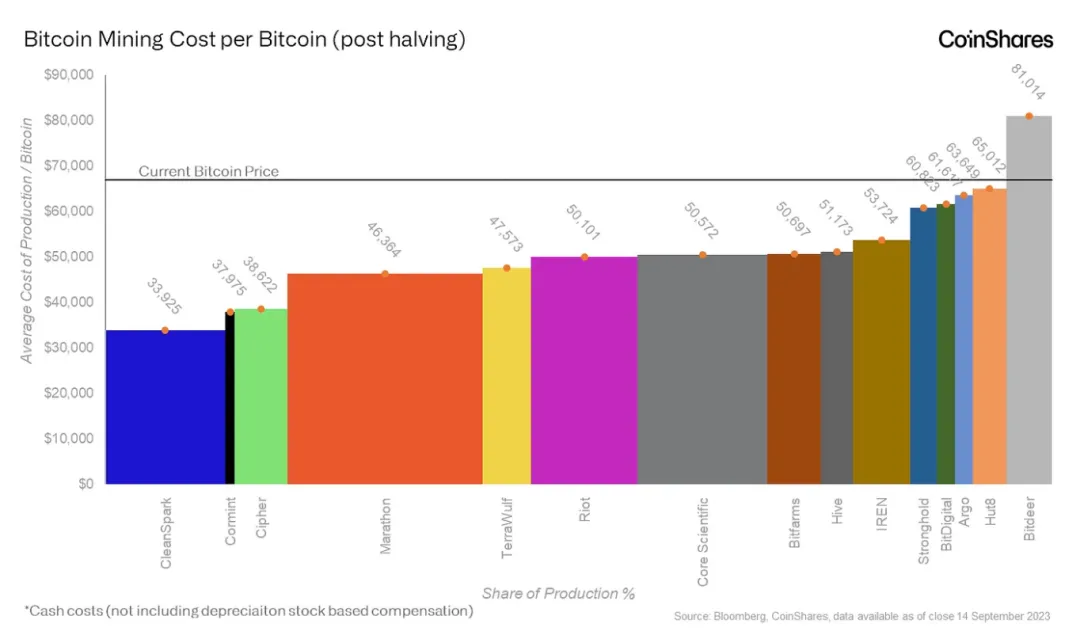

比特币挖矿行业今年面临重大挑战,收入和哈希价格持续下降。尽管如此,矿企们仍在不断部署新的基础设施,并承诺进一步扩张,以期未来价格回升。这种扩张推动挖矿难度达到新高,进而加剧了生产成本高的问题。因此,支出增加和挖矿难度的提升导致我们估算的每枚比特币的平均生产成本出现显著波动。根据第二季度的现金成本数据,我们估算所有上市矿企的平均比特币生产成本为 49,500 美元,而第一季度为 47,200 美元,这表明在当前价格下,大多数矿企依然能够实现盈利。此成本仅包括现金支出,若加上折旧和股票薪酬,平均成本将升至 96,100 美元。

对挖矿行业的另一个挑战是信贷的受限。自 FTX 崩溃及相关危机以来,信贷可得性大幅降低,或虽可获得但条件不利,再加上利率上升,矿企被迫寻找替代融资来源,通常通过发行股票筹集资金。尽管这对矿企而言是一个有效的融资手段,但大量稀释股东权益使投资者感到不满。近期,上市矿企的股价走势与比特币价格更加同步,但由于未受惠于年初推动比特币价格上涨的美国现货比特币 ETF 推出,错失了大量收益。未来收入的不确定性,尤其是在减半事件之后,也给矿企股价带来了压力。

阅读我们挖矿报告的读者都知道,我们花费大量时间来预测哈希率。我们相信哈希率增长具有一定的可预测性,尽管到目前为止,还未找到能够准确拟合哈希率增长的传统数学模型。最接近的模型是幂函数或指数曲线,但这类模型往往会低估或高估增长。

哈希率与哈希价格建模

我们的模型旨在更准确地预测比特币未来的哈希率增长,同时考虑现实的物理和能源约束。模型分为两个主要阶段:初始指数增长阶段和趋向理论上限的衰减阶段,理论上限基于当前可利用的搁浅天然气资源。尽管我们预计矿企将逐步转向更廉价的能源来源,但并非所有矿企都会完全转向低成本能源,如搁浅天然气。在此阶段,量化其他类型的可再生搁浅能源仍具有挑战性。模型的上限基于全球每年燃烧掉的天然气总量,据估算每年约有 1500 亿立方米天然气被燃烧。

我们发现,分段指数模型是衡量历史哈希率增长的最有效方法,同时也能根据能源约束估算哈希率的理论上限。

模型预测,到今年年底,总网络哈希率将接近 765 EH/s,高于当前的 684 EH/s。展望未来,若利用搁浅天然气达到能源饱和,预计到 2050 年挖矿网络将达到这一水平。如果实现这一点,将相当于通过减少燃烧天然气实现减少 63% 的碳排放量。

哈希价格(衡量矿企潜在盈利能力的指标)今年也创下了新低。根据我们的预测工具,预计哈希价格将继续下降,但会在每 PH/ 天 50–32 美元之间波动,直至 2028 年的下一次减半事件。

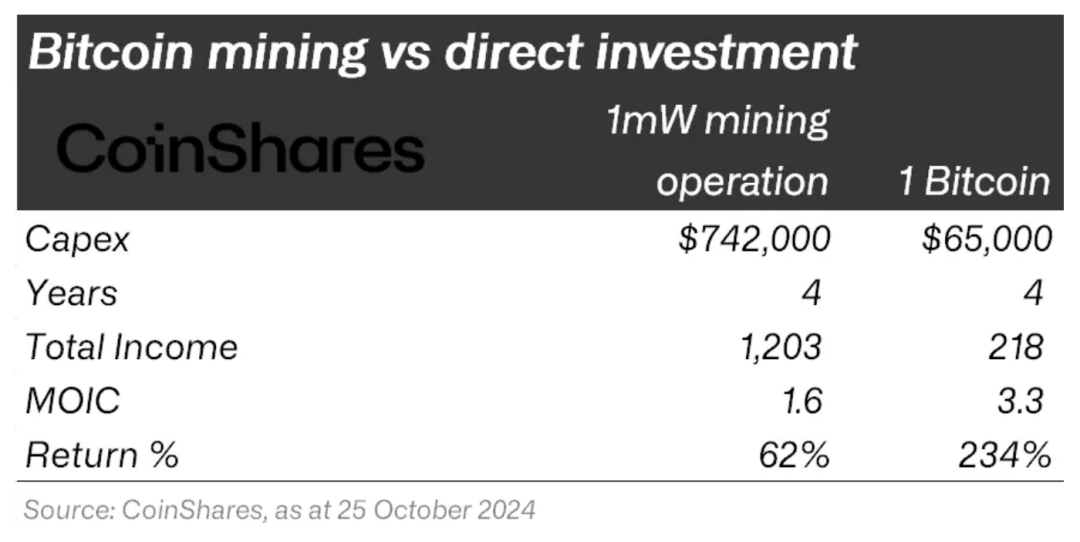

比特币挖矿 vs 直接投资比特币

我们的模型还能够评估挖矿操作的盈利能力。目前,采用集装箱存储的 1 兆瓦项目成本约为 74 万美元,包括像 Canaan Avalon A1566 这样的低成本、高哈希率矿机。假设比特币在 2026 年底达到 13 万美元,电力成本维持在当前行业平均的每千瓦时 4.5 美分 / 千瓦时,则该项目的资本投资将在运营的前 27 个月内完全回收。该模型还假设随着价格上涨,哈希率也会继续上升。然而,四年展望显示,在当前条件下,直接投资比特币的回报可能比挖矿更高。

这或许可以解释矿企日益多元化收入来源,将人工智能纳入其中的趋势。若比特币挖矿要在回报上与直接投资比特币竞争,矿企的手续费收入需大幅提升。尽管这在理论上可行,但由于手续费收入的历史波动性,预测起来较为困难。我们的估算显示,手续费收入需远超近期每日发行总量的平均 5%。若当前哈希率增长趋势持续,未来四年内手续费收入需增至每日发行总量的 70%,才能使比特币挖矿的回报与直接投资比特币相媲美。这也带来了限电策略的新问题:由于矿企的手续费收入在一天内存在波动,若矿企在手续费支付时段暂停运营,可能会因此错失这部分收入。

矿企成本分析

比特币挖矿行业正处于关键转折点,减半事件之后,效率和成本管理成为在日益激烈的市场中实现生存和盈利的关键。行业内成本差异显著,反映出矿企在获取廉价电力、提高运营效率和管理资本方面的差异化水平。一些矿企成本低、利润率高,而另一些则在微利下运营,更容易受到比特币价格波动的影响。

此分析作为行业内利益相关者的战略指南,帮助他们衡量自身表现并识别改进领域,特别是在成本管理和资本效率方面,也有助于投资者了解哪些矿企的运营效率更高。

生产成本

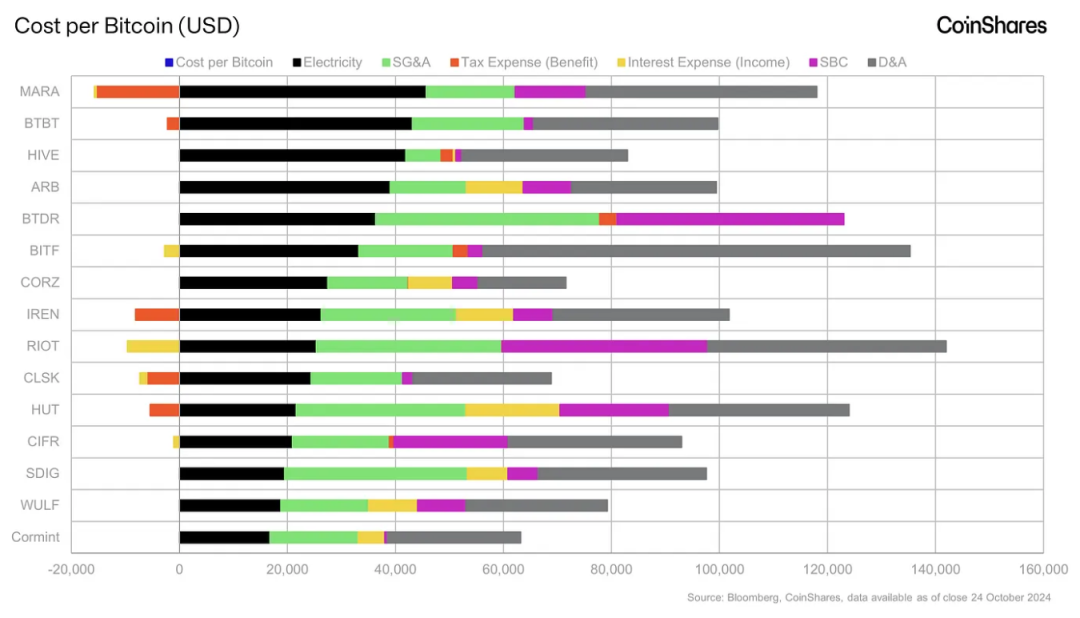

挖矿成本(美元) — 我们的方法与之前的季度挖矿报告一致。

• 收入成本(电力):表示自营挖矿的收入成本,主要是电力成本。

• 销售、总务及行政费用(SG&A):剔除非现金支出,如基于股票的薪酬和一次性付款。

• 税费:通过估值备抵来确定所得税费用和税收优惠(在可能的情况下)。

• 利息费用:仅计算债务的利息费用,不包括租赁费用和其他财务成本,但在适用情况下会抵扣利息收入。

• 基于股票的薪酬:根据损益表 / 现金流量表生成。

• 折旧和摊销(D&A):尽可能分配给全资拥有的机器。

从收入成本的角度来看, Cormint(一家私人矿工) 是成本最低的比特币生产商,每枚比特币的成本为 1.67 万美元。如果仅计算电力支出,成本将降低至 1.49 万美元。Cormint 使用浸没冷却方案交付了其第一个 Exahash 的算力。自此之后,其扩展到 2EH/s,主要专注于设计和开发适合西德克萨斯气候的风冷方案。目前,其机器冷却方式约为风冷占 70%、浸没冷却占 30%。这与德克萨斯州的 Riot 公司的做法不同,后者表示其 Rockdale 设施中的风冷机器表现不佳。此外,Cormint 的软件优化以及内部电力获取和传输团队的策略取得了成功,这意味着 Cormint 不需要第三方供应商来管理限电策略,从而未增加其收入成本(或 SG&A,视具体财务调整而定)。

从每比特币收入成本的角度来看,包括限电策略在内,TeraWulf 是成本第二低的比特币生产商,每枚比特币的成本为 1.87 万美元,其成本较低的原因在于其 Nautilus 核电站设施享有电表后的电价优势,并签订了每千瓦时 0.02 美元的五年期固定电价合同,该合同将于 2027 年 8 月到期。相比之下,Lake Mariner 公司设施的市场电价全年平均为 0.04 美元 / 千瓦时,电力主要来自约 35 英里外的尼亚加拉水电。此外,Lake Mariner 位于 NYISO A 区西部,该区域的峰值负载远低于发电量;LMD 参与了多个需求响应项目,当负载高时实施限电,从而实现了有效的能源管理策略。

哈希成本

这是用于评估矿企竞争力的指标。它与比特币生产成本指标相似,但视角不同。正如哈希价格衡量比特币每日挖矿收入(按每 PH/s 哈希率的美元数),哈希成本指标则显示矿企每天平均支付多少资金来运营每 PH/s 的哈希率。

公式为:每项成本的美元 / 千瓦时(见上述部分)* 效率(W/T)* 每天 24 小时。

相较于哈希价格,哈希成本指标是理解矿企整体成本结构和盈利能力的更有效方式之一。特别是在减半之后,其他条件不变的情况下,每枚比特币的成本会因区块奖励减半而翻倍。而哈希成本不受此影响,它能够显示这些公司是否通过改善支出结构来应对收入下降。不过,该指标仍存在一些挑战。它未考虑多元化的收入来源及其盈利情况,例如 AI 业务(Core Scientific、Hut、Hive、Bit Digital、Iren)、工程业务(Riot)或机器制造(Bitdeer 未来计划)的收入。

从能源角度看,哈希成本最大的节省因素是限电对冲,这一季度的限电补贴几乎是上季度的三倍,大幅降低了净电力支出。2020 年 5 月,Riot 的子公司 Whinstone US, Inc.(「Whinstone」)与其 Rockdale 设施签订了长期电力采购协议(PPA),以固定费率提供电力。该协议包括在 2020 年、2022 年和 2027 年分三批获得 345 兆瓦电力,并根据需要提供额外的市场价格电力。同时,Whinstone 建立了输电系统基础设施的互连协议,并于 2024 年 6 月完成建设,从而消除了该协议下的额外电力成本。Whinstone 还参与了 ERCOT 的需求响应服务计划,通过减少或调整用电量来增强电网稳定性。通过将部分电力负载投入这些计划,即使未被要求限电,公司也可获得补偿。此外,参与 ERCOT 的四峰负荷(4CP)计划,鼓励在高峰期减少用电量,显著降低了 Riot 2024 年的输电成本。该 PPA 还允许公司在有利的市场条件下出售未使用的固定电价电力,以抵扣未来成本。在 2024 年第二季度,Riot 获得了 1390 万美元的限电补贴,2024 年上半年共获得 1900 万美元。整体电力策略包括这些需求响应计划、4CP 计划和电力销售,以有效管理成本。

资本效率

各类大宗商品开采商都需要严格控制支出,并有效分配资源,以应对资产价格下跌带来的冲击。价格波动的影响加剧了这种需求,因未来的不确定性增加,进而间接影响了这些公司从债务和股权资本市场筹集资金的流动性和可获得性。如果这些矿企的资金消耗率较高,而由于风险评估导致资本市场关闭,它们将在资产负债表管理或增长方面陷入困境,从而增加出现不利结果的可能性。

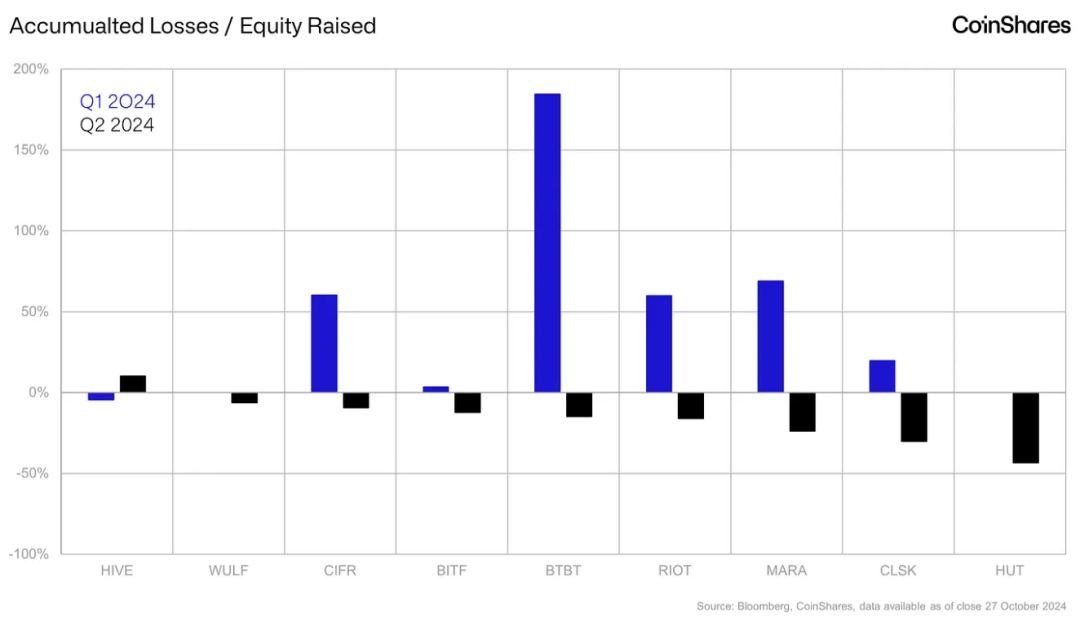

该图表展示了通过股权市场筹集的每一美元资金在多大程度上有效地增加了公司股东权益价值。最低要求下,生产型企业应当为每一美元资金保留一美元的收益。然而,大多数矿企在各季度中因大量现金和非现金支出而严重亏损,导致损益表膨胀,现金流量表缩水。

在第一季度,有六家矿企减少了累计亏损,主要由于在损益表中记录了数字资产的显著增值。这得益于管理层使用了新的 FASB 规则,允许数字资产按市值计价,而不是按最低(受损)价值计价。然而,第二季度随着资产价格下跌,这一优势消失,数字资产的公允价值下降成为损益表的负担。尽管损益表对于矿企投资者而言可能并非关键指标,但因其可操控性强,产生的收入和支出最终会影响股东权益的价值 — — 如果还有剩余的话。否则,随着公司通过股权资本市场的「按市价发行」(ATM)融资继续稀释股东权益,累计亏损将继续增长。

由于比特币挖矿的性质,大多数矿企在大多数季度中仍然亏损。一个有用的类比是石油钻探:如果所有矿企从同一油井中开采,未来的赢家将是那些在资本支出上投入最多、并迅速扩展其矿机队伍的公司。但随着更多油井被开采,开采难度增加,需要不断增加资本支出以维持相同产量和竞争力。此外,无论外部条件如何,每四年开采奖励都会减半。因此,矿企被迫提高产量并削减成本,而挖矿的经济效益却在日趋恶化。在收入下降的情况下,增加额外现金和降低能源成本是支持资产负债表和资金支出的唯一途径。

Hut-8 是本季度唯一减少累计亏损的矿企,表明其在收入和成本管理上表现较佳,或其战略决策改善了财务健康状况。这一改善主要来源于约 320 万美元的净收入,得益于 750 万美元的未实现投资收益 — — 在其资产负债表中持有的私营和上市公司财务资产。

为清晰起见,一些公司被有意排除在图示之外。例如,Core Scientific 和 Iren 分别录得 -1068% 和 -3836% 的比率,反映出股权融资极少但累计亏损增加。与此同时,Bitdeer 成功保持其季度累计亏损持平。

比特币挖矿的长期经济效益可能会因持续的减半和来自个体矿工、企业甚至国家的竞争加剧而面临更大压力。上市矿企需要削减成本并保持盈利,原因如下:1)为股东创造价值,2)减少对股权资本市场的依赖并设立较高的股东稀释门槛,3)支持未来增长的资本支出(capex)计划。

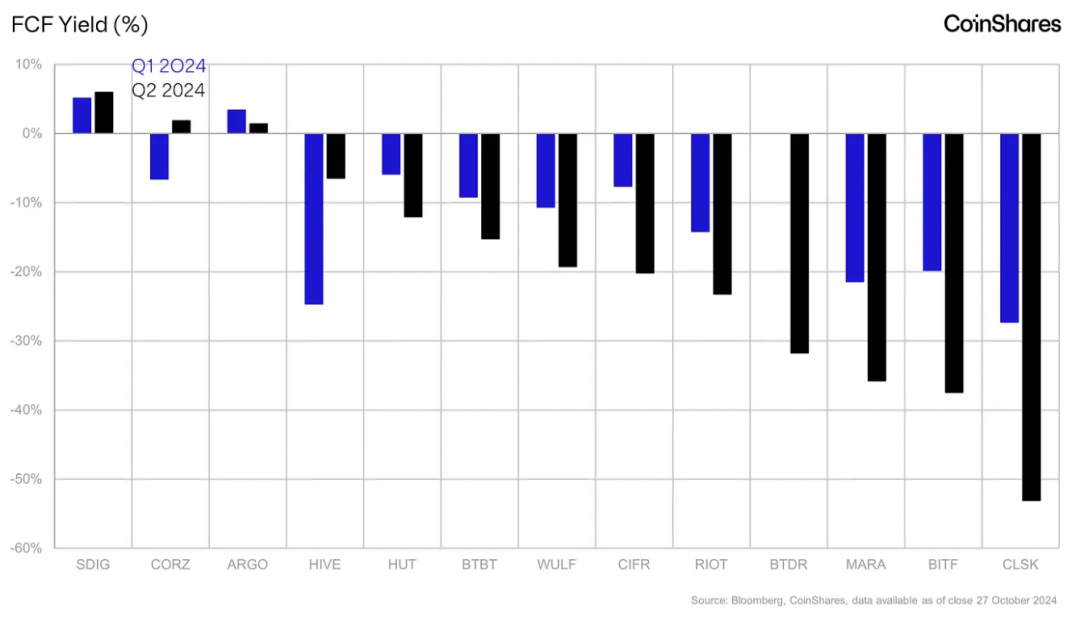

不过,该分析也存在一些局限性。许多矿企的净债务为负,通常是因为它们的资产负债表上现金储备充足且债务较少,这降低了其企业价值。在计算自由现金流(FCF)收益率时,这一点尤为关键,因为 FCF 往往为负值。特别是那些运营现金流(CFO)为负的矿企,尤其是快速增加现金和非现金支出的矿企,常常因大量资本支出用于扩展而导致 FCF 进一步为负。

尽管面临这些挑战,从可持续性角度来看,FCF 收益率仍然是评估矿企的有效工具,而非纯粹的「增长至上」观点。转向 AI 的矿企,例如 Core Scientific(CORZ),在第二季度表现出正向 FCF 收益率,有效地逆转了之前的趋势。这些「Mullet 矿企」(即 AI 驱动业务,挖矿在后台)减少了收入波动性并提高了盈利能力,能够在不稀释股东的情况下增加资本支出。由于 AI 带来的收入更加可预测且稳定,Mullet 矿企也可以获得更多的资本,为其提供较纯粹矿企更大的运营灵活性。例如,Core Scientific 与 Coreweave 签订了一项 12 年的 516MW 合同,每年约产生 7.25 亿美元的收入(合同总额约 87 亿美元),预计 EBITDA 利润率为 75%。

与此同时,Argo 和 Stronghold 等公司则被迫精简业务以履行债务义务,从而实现了正向 FCF,但也限制了其增长能力。以 Argo 为例,其股东权益在第二季度转为负值,意味着负债多于资产。尽管如此,其净债务高于股东权益,推高了企业价值并提高了 FCF 收益率。

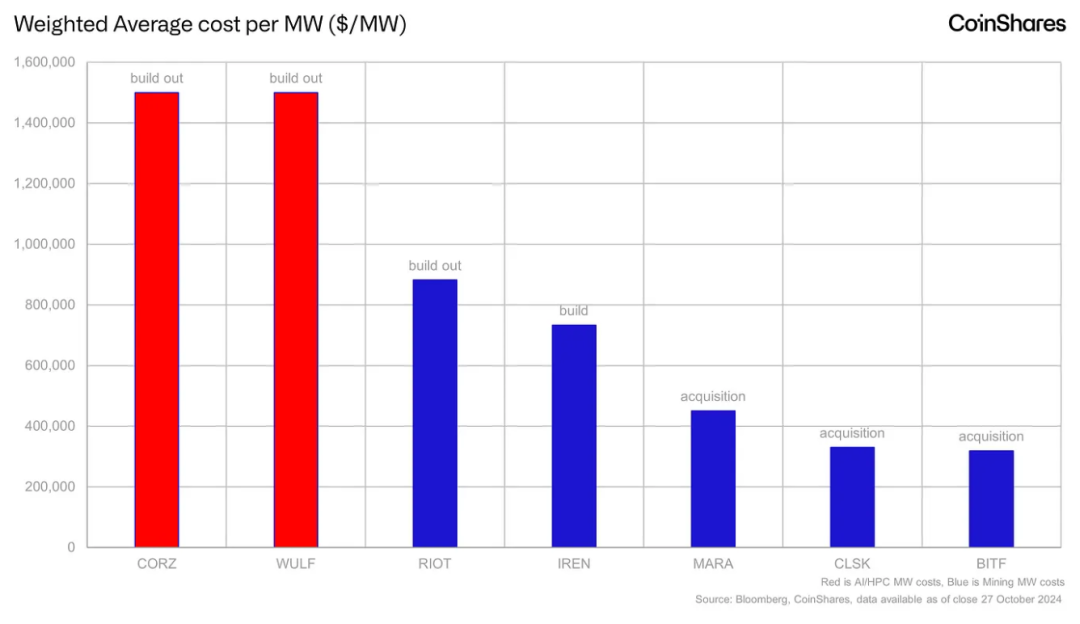

自 2023 年 12 月以来,已有大量基础设施交易达成,包括一些新建项目和其他「交钥匙」收购。后者更具盈利性。Riot 的每兆瓦加权平均成本为 88.1 万美元 / 兆瓦((Corsicana 项目用于浸没式机器),相比之下,Marathon 的成本为 45 万美元 / 兆瓦(两项主要用于风冷机器的现金收购),Cleanspark 的成本为 33 万美元 / 兆瓦(两项用于风冷机器的现金收购),而 Bitfarm 以 1.75 亿美元的企业价值收购了 Stronghold。最具成本效益的增长方式是从陷入困境的对手方收购已建成的站点,而非自行建设。

在 AI 托管方面,根据 Core Scientific 和 TeraWulf 的披露,每兆瓦成本约为 150 万美元。Core Scientific 与 Coreweave 合作,由后者负责建设基础设施,但可抵扣托管收入。TeraWulf 则反映其对 CB-1 项目 30% 的股权投资,CB-1 项目为 20 兆瓦的液冷、冗余设计且具有高功率密度的 HPC/AI 基础设施,预计将在年底前基本完工。该建筑在电力方面完全冗余,并配有高速光纤,支持每机架超过 90+ kW 的直接液冷能力,并可通过 PDU 改造支持每机架高达 145 kW。

总结

随着挖矿成本上升且每四年区块奖励减半,矿企被迫削减成本并增加产量。像 Riot 这样的公司已通过限电策略来抵消成本。正如 Cleanspark 和 Bitfarms 的案例,收购已建成的基础设施比新建更具成本效益。专注于 AI 基础设施的公司,如 Core Scientific,也开始转向高功率密度的设置以支持未来增长。

比特币挖矿成本在公司间差异显著,TeraWulf 凭借固定费率电力合同成为最低成本生产商,每枚比特币成本为 1.44 万美元。Cormint 紧随其后,通过创新的电力管理策略将成本降至每枚比特币 1.49 万美元。而 RIOT 的比特币挖矿成本最高,为每枚比特币 6.59 万美元,但其限电策略将成本降至 4.95 万美元。

哈希成本提供了每 PH/s 哈希率的日常运营成本的见解,其中 Cormint 的现金和非现金哈希成本有所增加,但该公司自 2023 年第三季度以来总哈希成本降低了 31%。Riot 在 2024 年第二季度获得了 1390 万美元的限电补贴,帮助降低了净电力支出。尽管如此,Cormint 在哈希成本方面仍是成本最低的生产商,反映出其对高效电力管理和基础设施的重视。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场