稳定币江湖(一):稳定币监管新政解读

Foresight · 06-25 16:58

稳定币

欧洲

金管局

本文将聚焦美国、香港和欧盟的稳定币监管新政,剖析其背后的逻辑与影响,探讨稳定币行业的未来走向。

撰文:MaoSphere

开篇

稳定币江湖风云再起。随着稳定币在加密货币市场中的地位日益稳固,主流监管机构纷纷出台新规,试图在保护金融稳定与鼓励创新之间找到平衡。稳定币通过区块链技术实现了价值互联网的底层重构,打破了传统跨境支付依赖 SWIFT 等传统清算系统的低效与高成本。这种效率提升不仅加速了全球贸易流动,还催生了「链上企业」(如应收账款管理、工资支付等新型商业模式),推动金融服务的全面数字化。更重要的是,稳定币的普及也正在挑战现有金融中介的垄断地位。

本系列将围绕稳定币展开讨论,分为三季放送:第一季的三篇将关注行业发展现状,第二季的三篇将会专注监管,第三季的三篇将会着重分析围绕稳定币的新世界和旧世界的生态。

本文作为第一季的首篇,将聚焦美国、香港和欧盟的稳定币监管新政,剖析其背后的逻辑与影响,探讨稳定币行业的未来走向。

引言

在区块链浪潮的推动下,稳定币正以其独特的技术优势重塑全球金融格局。作为加密货币领域最「杀手级应用」之一,稳定币在跨境支付、资金流动和资产配置中展现出前所未有的效率与潜力。市场上两大主要稳定币 USDT(Tether)和 USDC(Circle)已广泛用于跨境支付,稳定币江湖已经形成「两超多强」的格局。

然而,技术的迅猛发展也带来了监管的滞后与不确定性。稳定币的匿名性、去中心化特性以及跨境流通能力,使其成为传统金融监管框架的挑战者。无独有偶,美国、香港、欧盟都在 2024 年底至 2025 年一季度集中推出了稳定币监管新政;正如美国参议院银行数字资产小组委员会主席 Cynthia Lummis 宣称的「稳定币竞赛已经开始,而美国正在落后」,各稳定币项目方似乎已经开始了新一轮的「合规竞赛」。

站在这个特殊的历史时点,让我们透过法律规则,看看上述司法管辖区对待稳定币监管思路的异同。

一、美国的稳定币监管新政

▪️美国的稳定币新政始于特朗普的第二任期。

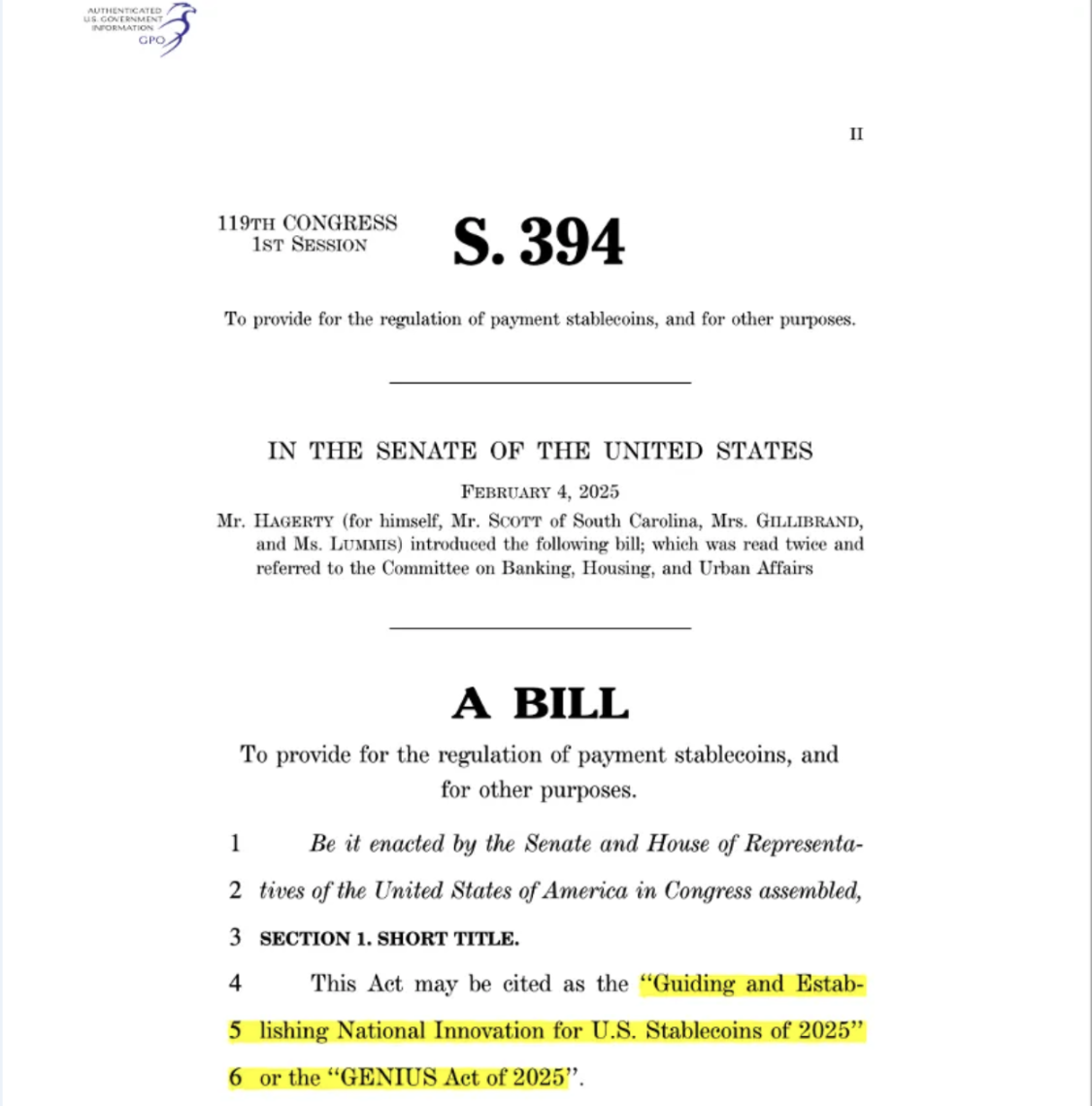

特朗普总统任命的白宫「加密资产与人工智能沙皇」David Sacks 表示,制定和颁布美国稳定币法案是当务之急。因此,美国在联邦层面提出了两项稳定币法案——众议院的《稳定币透明度和问责制促进更好账本经济法案》(STABLE Act)[1]和参议院的《引导和建立美国稳定币国家创新法案》(GENIUS Act)[2]。

2025 年 2 月 4 日,GENIUS Act 草案出台,该法案旨在为支付稳定币(Payment Stablecoins)建立美国监管框架。GENIUS Act 的监管思路如下:

- 限制发行主体:只有获得许可的支付稳定币(与法定货币(如美元)价值锚定、用于支付或结算的数字资产)发行人可以发行支付稳定币,其他主体发行属违法行为。

- 联邦与州双轨制:联邦层由由联邦支付稳定币监管机构(包括货币监理署、联邦储备委员会等)负责监管联邦合格非银行发行人;州级监管机构负责监管州合格发行人,并需向财政部提交认证,证明其监管框架与联邦框架「实质相似」,否则需转为联邦监管(此外,市值超 100 亿美元则强制转联邦监管)。

- 跨境互惠:支持与监管框架类似的国家签订互惠协议,促进国际交易。

▪️具体而言,GENIUS Act 对持牌稳定币发行商实施以下具体标准:

除上述要求外,GENIUS Act 明确了稳定币的法律地位:明确支付稳定币不属于证券或商品,以避免适用其他金融监管法律。

2025 年 3 月 13 日,美国国会参议院银行委员会以 18:6 的票数通过了 GENIUS Act,该法案需在参议院全体获得至少 60 票支持,随后进入众议院审议,最终由总统特朗普签署。此前报道,特朗普政府将 8 月设定为通过稳定币法案的最后期限。

2025 年 3 月 26 日,美国数字资产小组委员会主席 Bryan Steil 和众议院金融服务委员会主席 French Hill 正式提出了《STABLE Act》,为在美国发行和运营支付稳定币建立了框架。在关于 STABLE Act 草案的新闻稿中, Hill 和 Steil 表示,他们愿意与参议院同事合作,推动支付稳定币立法,因为 STABLE Act 与 GENIUS Act 基本一致。

二、香港的稳定币监管新政

▪️香港的稳定币监管一路有迹可循。

2024 年 2 月,香港金融管理局(香港金管局)及香港财经事务及库务局(香港财库局)联合发布了《在香港实施稳定币发行人监管制度的立法建议 咨询文件》[3](《咨询文件》),就拟推出的稳定币发牌制度和监管要求开展公众咨询。

2024 年 7 月,香港金管局和香港财库局联合发布了《在香港实施稳定币发行人监管制度的立法建议 咨询总结》[4](《咨询总结》),就稳定币发牌制度和监管要求开展的公众咨询进行总结。

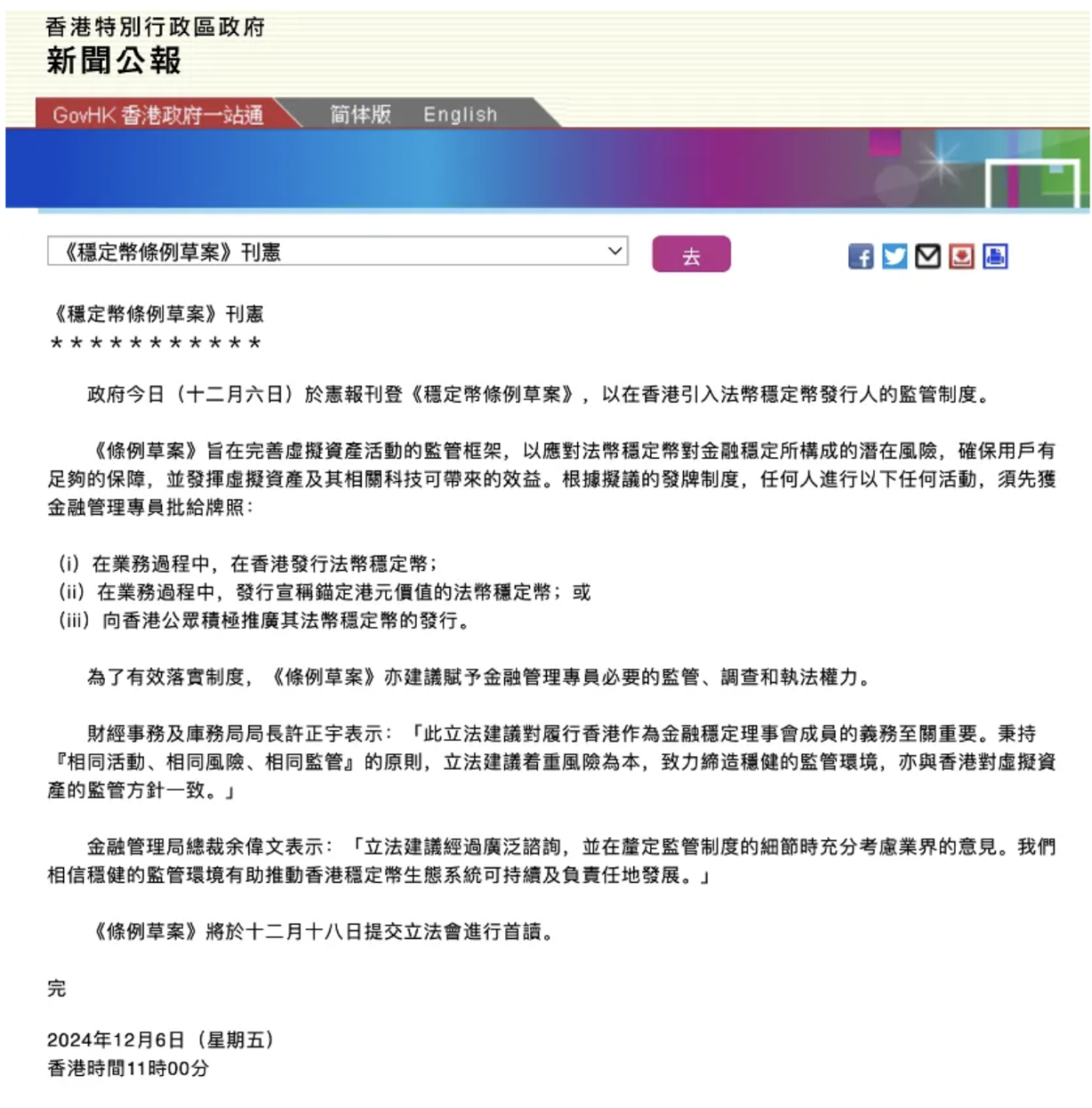

2024 年 12 月,香港政府于宪报刊登了《稳定币条例草案》[5],并于同月提交香港立法会进行首读,这标志着香港稳定币立法已经进入快车道。

▪️《稳定币条例草案》的监管思路如下:

监管指明稳定币:

- 《稳定币条例草案》创设了「指明稳定币」这一定义。「指明稳定币」是指:参照一种或多于一种官方货币,或一种或多于一种金管局指明的计算单位或经济价值的储存形式,以维持稳定价值的稳定币。

- 因此,在《稳定币条例草案》项下,并非所有的稳定币都会落入监管范围,只有发行人发行的稳定币属于指明稳定币时,才考虑是否需要申请发行牌照。

监管受规管稳定币活动:

- 如果发行人进行或显示自己进行「受规管稳定币活动」,则需要申请发行牌照。

- 「进行受规管稳定币活动」包括以下情况:1)发行人在香港发行指明稳定币;2)发行人在香港以外的地方发行指明稳定币,而该指明稳定币看来是参照港元(不论是完全或局部参照),以维持稳定价值。

- 「显示自己进行受规管稳定币活动」则是指:不论在香港或其他地方,发行人向公众积极推广某活动,且该活动假如在香港进行,便会构成受规管稳定币活动。其中,参考《咨询总结》,「积极推广」的认定会考虑多种因素,包括:1)在推广信息中使用的语言;2)讯息是否以居于香港的人士为推广对象;及 3)其网站是否使用香港域名。

- 此外,金融管理专员有权指明某活动为「受规管稳定币活动」,其需顾及 1)该活动是否对或是否相当可能会对香港的货币稳定或金融稳定事关重要;2)该活动是否对或是否相当可能会对香港发挥作为国际金融中心的功能事关重要;及 3)是否有涉及重大公众利益的事宜牵涉其中。因此,此兜底条款为香港金管局提供了保护香港金融稳定和公共利益的「尚方宝剑」。

过渡安排:

- 针对在《稳定币条例草案》生效日前已在香港开展受规管稳定币活动的发行人,《稳定币条例草案》提供了过渡安排。

- 过渡期为自生效日起的 3 个月,在过渡期内,该等发行人可继续在香港开展受规管稳定币活动。

- 自过渡期内,该等发行人可提出牌照申请并获得香港金管局受理,同时满足其他条件,则过渡期从 3 个月延长至 6 个月。

- 在过渡期内,香港金管局可批准临时牌照,授权发行人进行受规管稳定币活动。

- 根据香港金管局于 2024 年 7 月 18 日公布的稳定币发行人「沙盒」参与者名单,京东币链、圆币科技、渣打银行、Animoca、Hong Kong Telecommunications Limited 在内的 5 家机构属于已在香港开展受规管稳定币活动的发行人。这些机构通过「沙盒」计划参与测试,并在过渡期内可依据《稳定币条例草案》的过渡安排继续运营。

▪️《稳定币条例草案》对于稳定币持牌发行人的最低准则如下表:

三、欧盟的稳定币监管新政

▪️欧盟的稳定币监管框架不是一天建成的。

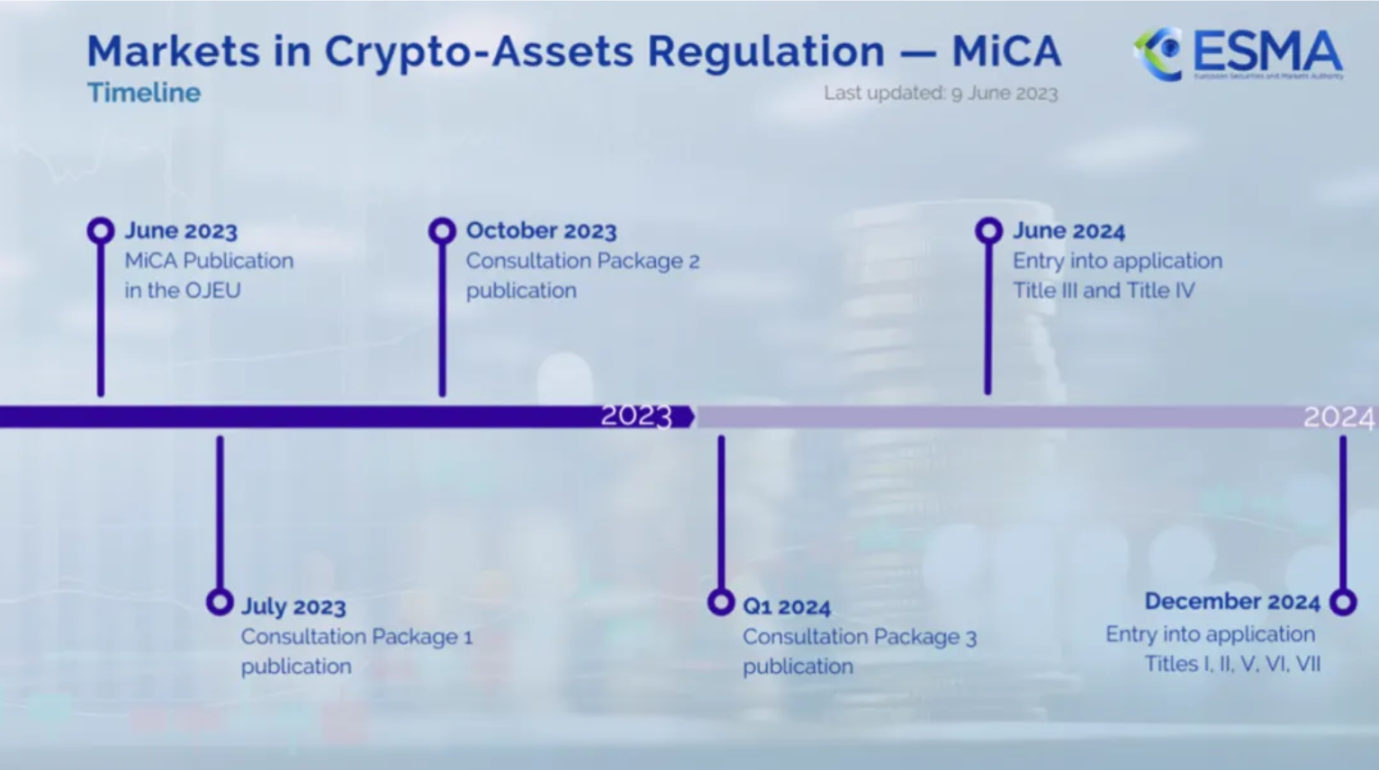

- 2023 年 4 月,欧洲议会以 517 票赞成、38 票反对通过《加密资产市场监管法案》(Markets in Crypto-Assets regulation,MiCA)[6],成为全球首部针对加密资产市场的系统性监管法规。

- 2023 年 6 月,欧盟正式发布 MiCA,明确其适用范围覆盖 27 个欧盟成员国及挪威、冰岛、列支敦士登 3 个欧洲经济区国家,旨在解决监管碎片化问题。

- 2024 年 6 月,针对电子货币代币(EMT)和资产参考代币(ART)(两者的区别详见后文)的监管条款率先生效,要求稳定币发行人需满足储备资产隔离、赎回保障等要求。

- 2024 年 12 月,MiCA 法案整体正式生效,所有条款适用于欧盟及欧洲经济区国家,包括加密资产分类、服务商牌照制度、反洗钱规则等。

MiCA 是一个全面且广泛的数字资产监管框架,对于稳定币发行人提出了严格的指导要求,不符合要求的稳定币发行人将面临稳定币下架的后果,USDT 及其发行方 Tether 都曾受到过严重影响。2025 年 3 月 31 日,加密货币交易所币安(Binance)在欧盟范围内(包括欧洲经济区部分国家)下架多种不符合 MiCA 规定的稳定币,包括 USDT、FDUSD、TUSD、USDP、DAI、AEUR、UST、USTC 和 PAXG 等,币安表示在 3 月 31 日后欧盟用户可存入或提取该等稳定币,但不能再用于交易用途。此前,多家主流加密货币交易所如 Coinbase、Kraken 的欧盟区均下架了 USDT 在内的多种稳定币。

▪️MiCA 的监管思路如下:

分类监管:

- 电子货币代币(Electronic Money Tokens, EMT):与单一法币(如欧元)挂钩,作为支付工具,发行人需按面值 1:1 发行,且禁止支付利息。持有者可随时按面值赎回,赎回条件需明确且免费。

- 资产参考代币(Asset-Referenced Tokens, ART):挂钩多种资产(如货币、商品、加密资产等),被视为投资工具。发行人需确保储备资产隔离,但赎回时间和价值保障弱于 EMT。

准入要求:

- EMT 发行人必须是欧盟授权的电子货币机构或信贷机构;ART 发行人需在欧盟设立法人实体并获得母国监管机构授权。

- 小型发行人豁免:未偿金额低于 500 万欧元或面向合格投资者可豁免部分授权。

结语

稳定币监管新政的出台标志着全球金融监管进入了一个新的阶段。美国、香港和欧盟的政策选择虽然各有侧重,但都体现了在保护金融稳定与鼓励创新之间的微妙平衡。三地均以金融稳定、消费者保护、反洗钱(AML)为核心监管目标,且都采取了监管许可和牌照管理方式,并都很重视跨境支付和货币主权的潜在影响。但也存在一些差异,比如 MiCA 将稳定币分为电子货币代币(EMT)和资产参考代币(ART),并针对不同类型设定差异化规则,前者需 100% 法币支持,后者需多样化储备;美国目前仍处于立法博弈阶段,众议院的 STABLE Act 与参议院的 GENIUS Act 存在分歧,前者强调消费者保护,后者更注重市场效率;香港与欧盟比较相似,且通过沙盒机制鼓励创新,吸引渣打银行、京东等机构参与试验,推动稳定币与实体经济结合(如跨境贸易结算)等。

很明显的看到,无论对于交易所还是对于稳定币行业而言,合规不再是选择,而是生存的必要条件。未来,如何在复杂的监管环境中找到自己的位置,将是每个稳定币项目方必须面对的课题。稳定币江湖的未来,或许正是在这场「合规竞赛」中逐渐清晰。

[脚注]

[1]https://www.congress.gov/bill/119th-congress/house-bill/2392/text/ih?overview=closed&format=xml

[2]https://www.congress.gov/bill/119th-congress/senate-bill/394

[3]https://www.fstb.gov.hk/fsb/tc/publication/consult/doc/Stablecoin_consultation_paper.pdf

[4]https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2024/20240717c3a1.pdf

[5]https://www.elegislation.gov.hk/hk/2024/12/06/supp3/6!zh-Hant-HK

[6]https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场