LSD 赛道长坡厚雪,稳定性与高增速贯穿整年

Foresight · 2023-03-30 19:45

Nascent

DeFi

PoS

本文从上海升级后行业整体成长空间、4 种质押解决方案与不同 LSD 协议比选、DVT 赛道的定位和 LSD 资产对链上其他生态的影响 4 部分概览 LSD 赛道全景。

撰文:LD Capital

由于上海升级的临近,我们认为需要结合最新的数据变化重新判断 LSD 赛道的未来发展以及其对整个链上生态带来的影响。本文从上海升级后行业整体成长空间、4 种质押解决方案与不同 LSD 协议比选、DVT 赛道的定位和 LSD 资产对链上其他生态的影响 4 部分概览 LSD 赛道全景。

摘要

以太坊质押率的提升将带来 LSD 赛道整体协议费用上涨,长期来看 LSD 赛道的戴维斯双击仍未结束。当前以太坊质押率 14.56%,由于其他 POS 公链质押率大多超过 60%,故而对以太坊质押率的提升有较大的增长预期。假设 LSD 赛道费用情况保持不变,我们估算当以太坊质押率上升至 29%、44%、58% 时,对应 LSD 赛道协议费用的上涨幅度分别为 1.31 倍、1.55 倍、1.76 倍。从 P/F 估值角度来看,当前 LSD 赛道龙头标的 LDO 3.89 倍 P/F,相较于老牌 Defi 协议 UNI 7.12 倍、AAVV 10.35 倍等估值水平仍有较大提升空间。

上海升级之后,LSD 协议的相对市场份额或将发生变化,中期关注赛道龙头 Lido 与以 Frax 为代表的高收益率 LSD 协议,短期关注 Rocket pool Atlas 升级。上海升级之后,早期节点的退出与用户质押意愿的增强将为 LSD 协议的相互竞争提供条件,目前来看 Lido 在知名度、资金规模、安全性、收益率、流动性、组合性等多维度久经考验,龙头位置不可撼动;但后来者如 Frax 通过自持的 CVX 与双币模型的设计实现了与 Curve 生态的组合,使得其拥有了远高于同类质押产品的质押收益率,顺利完成产品的冷启动与早期增长,未来随着收益聚合产品的推出普及,Frax 等高收益率产品的增长有望进一步加快。需要指出的是,Frax 的高收益率将随其 TVL 的升高不断降低,以目前情况估算,当其 ETH 质押量达到 20 万枚时,质押收益率将下降至 6%;近期 Rocket pool 的 Atlas 升级值得关注,将节点运营商 ETH 的最少质押数量由 16 枚降低至 8 枚,提升协议容量的同时增强了节点激励,预计会为其 TVL 带来较大增量。

目前以 SSV、Obol、Diva 为代表的 DVT 产品的定位是以太坊质押的重要基础设施。DVT 产品旨在保证以太坊验证出块稳定性的同时提升网络的去中心化程度,可以降低节点运维团队的运营成本,减少安全风险。SSV 的发展重在运营商网络的搭建,其代币作为网络的支付手段与治理凭证捕获协议价值;Obol 的发展重在中间件的适配性,而 Diva 的目标在于结合 LSD 与 DVT 两种模式打造一站式产品,目前处于开发早期。

以太坊质押或将催生千亿规模的 lsdETH,其在重构或冲击传统 Defi 协议收入结构的同时,围绕这一新资产类别构建的二层产品或将成为市场中新的α。lsdETH/ETH 的流动性构建或将为 Curve、Balancer 等 DEX 带来新的业务增量,相较于 Curve,目前 Balancer 的边际变化更大;但以太坊的质押收益可视为链上币本位的无风险收益率,这一收益率的出现将提高链上的流动性成本,对存款池类型的借贷产品形成利空,CDP 模式借贷受影响相对较小。同时未来围绕这一生息资产构建而起的再质押、收益聚合、本息分离、杠杆协议等产品都将受益于底层资产的庞大规模获得较高的业务天花板,值得持续的跟踪研究。

风险:

监管风险、宏观经济风险、技术升级不及预期风险

1、LSD 赛道整体空间

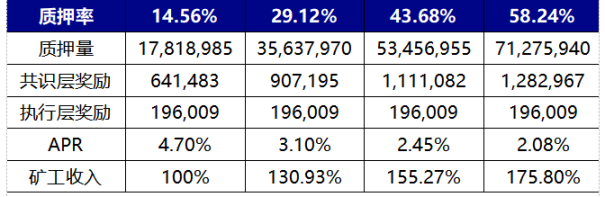

以太坊质押率增长推动矿工收入提升从而带来 LSD 赛道收入的整体上涨,长期来看赛道收入估值仍处于双升区间。当前以太坊质押率 14.56%,由于其他 POS 公链质押率大多超过 60%,故而对以太坊质押率的提升有较大的增长预期。下图估算当以太坊质押率翻 1 倍、2 倍、3 倍上升至 29.12%、43.68%、58.24% 时对应 LSD 赛道协议费用的上涨幅度分别为 1.31 倍、1.55 倍、1.76 倍。计算方法、假设与过程如下:

执行层奖励由 Priority fee 决定,由于以太坊费用机制的平衡设定,假设执行层奖励不变(偏保守估计,当网络 Gas 波动时,执行层奖励会大幅攀升,如 3 月 10 日 USDC 脱锚事件导致链上交易激增,以太坊执行层奖励增长为平时 4–6 倍);共识层奖励由以太坊的区块奖励决定,总区块奖励与总质押量的平方根成正比,共识层 APR 与总质押量的平方根成反比,具体计算公式为 base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance))))。以当前 14.56% 质押率对应共识层奖励与执行层奖励为基准,据上述 2 个条件估算质押率达到目前 2–4 倍的矿工收入情况。同时假设 LSD 协议收费标准不变,则矿工收入随质押率增长的倍率即为 LSD 协议费用增长倍率如下:

图表 1: 矿工收入随质押率的变化情况

来源:LD Capital

需要注意的是以太坊质押率的提升是一个渐进的过程,上海升级后的 1–2 个月甚至有可能观察到以太坊质押率下降的情况。由于以太坊验证者节点准入和退出的限制,可判断以太坊质押率的变化是一个缓慢的过程。目前以太坊网络验证者总数约 55.68 万,每天准入 1800 个验证者节点。上海升级之后允许验证者节点退出,每天可退出数量与可进入数量相等,由于早期验证者的退出,有可能在上海升级之后的一段时间内观察到以太坊的质押率轻微下降的情况,判断依据为:目前信标链中约 1087 万枚 ETH 通过 lsd 协议与中心化交易所参与质押,拥有二级市场流动性,且当前各类 lsdeth/eth 基本没有折价,所以该部分在上海升级之后通过一级市场基于刚兑或盈利需求的赎回规模不大;剩余约 695 万枚 ETH 采用 Staking pool 或单独质押的方式进行,由于该部分缺乏二级市场流动性,假设上海升级后有 1/2 赎回选择,每天最多赎回 5.76 万枚。以太坊将在上海升级之后的 60 天内面临满负荷赎回的情况;观测目前进入质押的数据,每天新质押比例一般为最大可进入质押比例的 1/3。故如果上海升级之后新质押比例达不到最大负荷,基于上述假设将出现以太坊质押率在 1–2 个月内出现微跌的情况;在基于刚兑与盈利等赎回需求出清之后恢复增长,以太坊质押率可能需要 1–2 年的时间才能实现翻倍增长。

来源:https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

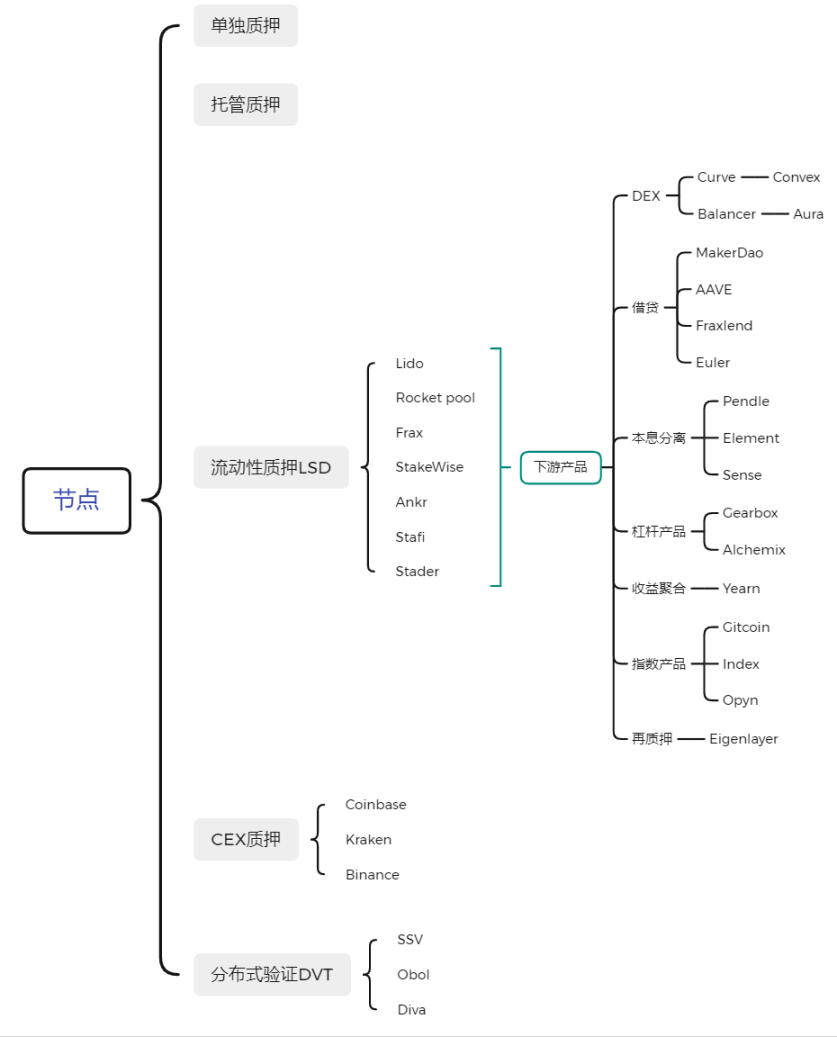

2、LSD 赛道全景

LSD 赛道可拓展为以太坊质押解决方案及其衍生品,包括四种以太坊质押解决方案相互竞争市场份额、DTV 技术保证安全性的同时扩展去中心化以及围绕 LSD 协议质押凭证诞生的二层收益增强产品及杠杆协议与指数产品。

图表 2: LSD 赛道全景

来源:LD Capital

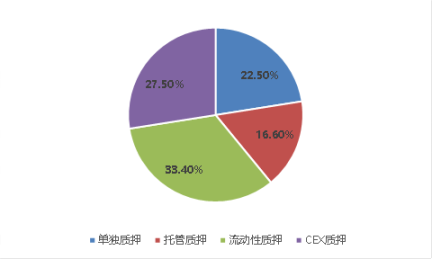

2.1 四种质押解决方案中,LSD 市占率最高且有望进一步扩大

以太坊质押解决方案分为四种,包括单独质押、托管质押、流动性质押 LSD 与中心化交易所质押。其中 LSD 与中心化交易所质押由于解决了小资金参与、不需要硬件基础设施、通过质押凭证可以重新释放流动性等优势目前取得了绝大多数的市场份额。从节点数量的统计口径上来看目前 LSD 市场份额占比 33.4%、CEX 占比 27.5%、托管质押(Staking pool)占比 16.6%,单独质押占比 22.5%。

图表 3: 目前各种质押解决方案占比

来源:beaconchain,LD Capital

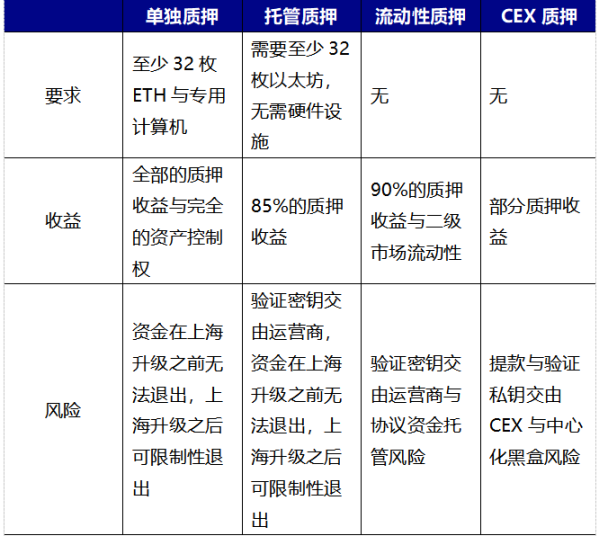

具体来看四种质押解决方案的基本情况:

- 单独质押:需要至少 32 枚以太坊以及一台专用计算机,并且需要具备运营节点的网络、电力条件与方法;用户可以获得全部的质押收益以及完全的资产控制权;资金在上海升级之前无法退出,上海升级之后可限制性退出。

- 质押托管:需要至少 32 枚以太坊,无需硬件设施,用户通过把 ETH 委托给节点运营商获取质押收益;该过程中用户需要上传签名密钥,允许服务商代表用户进行验证;资金在上海升级之前无法退出,上海升级之后可限制性退出。

- 流动性质押 LSD:不需要 32 枚以太坊与硬件基础设施,用户通过将自定义的以太坊委托于 LSD 协议,LSD 协议配对用户委托的以太坊并选择节点运营商托管质押以获取质押收益;用户通常需要将部分收益分配给 LSD 协议与节点运营商;通常资金可以通过 lsdETH 的流动性随时在二级市场上退出或者加杠杆做收益增强;该方案目前中心化程度较高。

- 中心化交易所质押:不需要 32 枚以太坊与硬件基础设施,甚至不需要链上钱包,用户通过 Coinbase 等中心化交易所提供的质押服务获取大部分质押收益,小部分受益被交易所收取,该方案用户的操作难度最低。通常质押可以及时回退或通过质押凭证于二级市场退出,亦可以通过借贷协议加杠杆做收益增强;该方案目前面临的监管风险较大;该方案目前中心化程度最高。

图表 4: 4 种质押解决方案对比

来源: LD Capital

然而需要注意的是中心化交易所质押与 LSD 质押解决方案面临美国 SEC 的监管问题悬而未决。Staking 业务是否被认定为证券这件事一直没有权威解释,此前 Kraken 交易所的 Staking 业务被 SEC 打击,但尚未实质性波及到 Coinbase 与 Lido 等 LSD 协议主要原因是 Kraken 当时未公开用户资金去向,系黑箱操作,同时许诺了远超以太坊质押的高收益率招致监管打击。但在 Howie test 的角度来看,Kraken、Coinbase、Lido 等 LSD 协议都是通过托管用户资金的方式参与 Staking,并无本质的区别。故而目前 LSD 业务的发展面临来自美国监管的不确定性。

从产品角度来看,虽然上海升级之后质押的以太坊可以在一级市场赎回退出,但数量有限,按目前质押规模,每天可退出 1800 个节点对应 5.76 万枚 ETH。由于 LSD 协议的解决小资金参与质押、释放质押凭证的流动性、协议可组合增强收益率等优势使得其在上海升级之后依然会占据主要的市场份额。有可能出现在上海升级发生之后不久,由于早期单独质押或托管质押的 ETH 刚兑与获利退出使得 LSD 协议的整体市占率被动提升。从 LSD 协议竞争角度来看,目前影响各个 LSD 协议发展的因素包括知名度、收益率、资金安全、锚定情况、去中心化程度与组合性等维度,可结合该维度分析目前市场上主流的 LSD 协议之间的异同。

Lido 是目前 TVL 最大的 LSD 协议,是第二名 Rocket pool 的 13 倍。Lido 当前通过白名单机制筛选运营商,保证质押节点的良好运行以免影响收益率或造成资金罚没;同时 Lido 通过执行层复利使得其用户质押年化收益率在抽水 10% 之后维持在 4.5%-5% 这一较高水平上,在目前主流的 LSD 协议中仅次于 Frax,超过 Roceket pool、StakeWise、Anrk 等其他协议。需注意的是 Lido 将于 5 月中旬进行 V2 版本的升级,引入质押路由模块,允许任何人创建质押节点并接入 DVT,旨在保证网络稳定性与安全性的同时提升去中心化程度。

Rocket pool 的独特性在于质押节点无准入许可,任何人都可以通过创建一个 Minipool 成为该网络中的节点运营者;目前节点运营者需要存入 16 ETH(剩余的 16 ETH 来自用户存款)同时还需要最少质押价值 1.6 ETH 的 RPL Token 作为罚没的劣后资金;Rocket pool 目前会向平台上的节点运营者提供 RPL 补贴来激励节点部署。Rocket pool 将在一个月内进行 Atlas 升级,此次升级时 Rocket pool 上线以来最重要的一次升级,对其业务发展也将产生重大影响,升级的主要内容为:1、LEB16 — — LEB8:将节点运营者需最少质押 16 枚 ETH 降低为 8 枚,该举将大大改善目前 Rocket pool 拓展性受制于节点端的情况,假设节点运营商的 ETH 总量不变,理论上这一改进可以使得协议 TVL 翻倍,存款容量翻 3 倍,节点端的可拓展性打开以后,动态存款池的存款数量将成为观察 Rocket pool TVL 增长的先行指标; 2、节点激励进一步增加,排除 RPL 激励,LEB8 的节点奖励会比 LEB16 高 25%;3、推出工具使得 Solo Staker 不需要退出验证器完成迁移至 Rocket pool 平台;4、优化动态存款池,当 minipool 队列所需 ETH 超过 5000 个 ETH 上限时,存款池的上限也将随之增高。

Frax Ether 的特点在于其目前的高质押收益率。sfrxETH 之前的质押收益率维持在 7%~10%,原因在于 Frax 构建了 frxETH 与 sfrxETH 的双币模型,frxETH 与 ETH 在 Curve 组 LP 利用 Frax 本身的 CRV 治理资源获取 CRV 收益,而将所有的质押收益都分配给 sfrxETH;从整体上来看,Frax Ether 系统区别于其他流动性质押产品的高收益率来源于其多了一层 CRV 的奖励;该 CRV 奖励对于整体系统的收益增厚取决于 frxETH/ETH gauge pool 的占比、Frax Ether 系统的 TVL、CRV/ETH 的比价等因素。按目前情况测算,当 Frax Ether 的质押量达到 20 万枚 ETH 之时,sfrxETH 的质押收益将下降到 6% 左右。

上述三个主流 LSD 协议开辟了三种主要的 ETH 质押模式,其余的小型 LSD 协议主要针对上述三大协议的一些用户痛点进行改善与微调。如 Stafi 与 Stader 针对目前 Rocket pool 节点运营商需质押 16ETH,资金利用效率低与运营商被迫增加 RPL 风险敞口这一问题进行改进,其二者仅要求节点运营商质押 4 枚 ETH,同时为节点运营商提供不增加协议代币风险敞口的解决方案。但需要注意的是盲目降低节点运营商质押 ETH 的比例有可能会增大用户资金损失的风险,且与 Rocket pool 不同,目前 Stafi 面临用户资金端的增长压力。

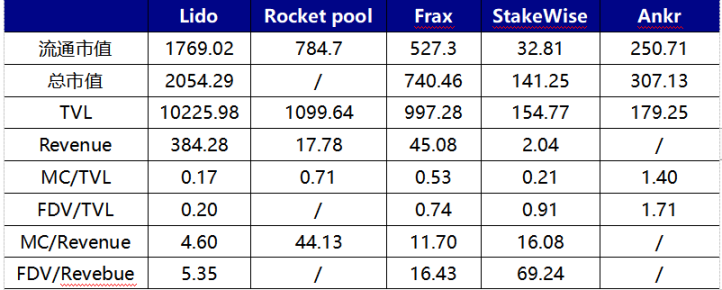

图表 5: 3 大 LSD 协议比较

来源: LD Capital

目前从协议估值角度来看,无论是 FDV/Revenue 还是 FDV/TVL,Lido 都处于一个相对较低的水平,但 LDO 目前仅有治理权而 RPL 和 FXS 都有相应的代币赋能,应该享受相应的估值溢价。

Frax 目前持有约 350 万枚 CVX,是 CVXDAO 中最大的持有者

图表 6: 不同 LSD 协议的估值对比

来源: LD Capital,Token Terminal

3、DVT 产品将成为以太坊质押的重要基础设施

去中心化与安全保证是以太坊的精神内核,在此基础上分布式验证技术(DVT)应运而生。当前各种以太坊质押解决方案都面临去中心化与节点稳定运营的矛盾。以 Lido 与 Rocket pool 为代表,Lido 为了保证用户资金不会因为节点掉线、故障等原因招致损失,当前采用白名单的形式筛选合格运营商来保证出块的有效性、资金的可追溯与安全性,而这使得 Lido 目前存在中心化的问题;Rocket pool 通过节点与用户共同质押的方式绑定两者利益并通过节点抵押 RPL 做罚没劣后资金的形式进一步保证用户的资金安全,但这无疑提高了 Rocket pool 平台上运营节点的成本。目前 Rocket pool 通过使用 RPL 激励节点的方式来平衡,但这无疑增加了协议支出,也限制了协议的可拓展性。

而 DVT 产品通过碎片化验证私钥与领导节点轮换等技术解决方案使一个运营商与节点从一对一的状态变为多对一的状态,从底层网络架构的角度提升系统的安全性与鲁棒性同时允许更高的去中心化程度。

具体原理如下:

DVT 由 4 个关键部分组成,分布式密钥生成 DKG、BLS 签名的 Shamir 密钥共享、多方安全计算和 IBFT 共识层,具体如下:

分布式密钥生成 DKG 是实现 DVT 的第一步,其作用是将一份验证者私碎片化成 3n+1 份,多份碎片化私钥对应多个运营商;DKG 技术是实现 DTV 产品的基石。BLS 签名的私钥共享与 DKG 互补,其目的是实现多方聚合签名,即能够将区块碎片化的签名组合成单个签名,因为 DKG 使得私钥碎片被多方持有,那么需要签名时则将多人的签名聚合为一个签名,碎片化私钥与多方聚合签名构成整个 DVT 产品的骨架。多方安全计算 (MPC) 的作用是将拆分的密钥安全地分配到各个节点之间,以执行验证者职责完成对网络信息的验证,而无需在单个设备上重建验证者密钥,消除了在计算期间集中私钥的风险。伊斯坦布尔拜占庭共识 IBFT 将在 DVT 节点中随机选择一个验证器作为领导节点,负责区块提议并等工作,如果单个集群中大多数节点同意该块有效,则将其添加到区块链中;如果领导节点离线,算法将在 12 秒内将重新选择领导节点以保证系统的稳定性。

总结来讲,DVT 通过 DKG 碎片化验证密钥分配给不同运营商,通过 BLS 私钥共享实现多方聚合签名,同时利用多方安全计算保障数据安全,最后通过 IBFT 领导节点轮换保证节点不会恶意出块或者因掉线影响整体收益,最终做到将一个验证者节点交由多个运营商运行,而非当前行业标准的单独运营,从而大大提升整体系统的鲁棒性。

3.1 目前市场上的 DVT 产品对比:SSV.Network、Obol Labs 与 Diva

SSV Network 构建了一个基于 DVT 的运营商网络,是 DVT 赛道中开发进展最快的产品,曾获以太坊基金会 18.8 万美元捐款与 Lido 10 万美元 LDO 捐赠。SSV Network 是目前唯一发币的标的,其 Token SSV 的主要用途为网络的支付手段与治理凭证。质押者在 SSV 网络参与质押需要向节点运营商支付运营费用,具体费用由各个运营商基于运营成本与市场竞争情况上决定;同时运营商目前需要支付其网络收入的 1/4 给 SSV 国库(收费标准由 DAO 决定),上述支付环节均需使用 SSV 代币。SSV 拟于 3 月 30 日召开社区会议讨论主网上线时间。

Obol Labs 致力于构建一个质押中间件 Charon,使得任意节点可以参与到 DV 集群的分布式验证器运行中。Obol 同样曾获得 Lido DAO 提供的 10 万美元 LDO 代币捐赠,并完成了由 Pantera Capital 与 Archetype 共同领投,Coinbase、Nascent、Block Tower 等机构参投的 1250 万美元 A 轮融资。开发进度方面,Obol 目前处于 Bia 公共测试网阶段,预计今年 6 月开启 Circe 测试网,之后完成主网上线;在开发进度上看其稍落后于 SSV。

Diva 是 DVT 赛道的新产品,目前完成了由 A&T Capital 领投,Gnosis、Bankless、OKX 等机构参投的 350 万美元种子轮融资,其将结合 LSD 与 DVT 两种模式,打造流动性质押与分布式验证一站式产品。

4、LSD 赛道的发展趋势及其对目前主流赛道的影响

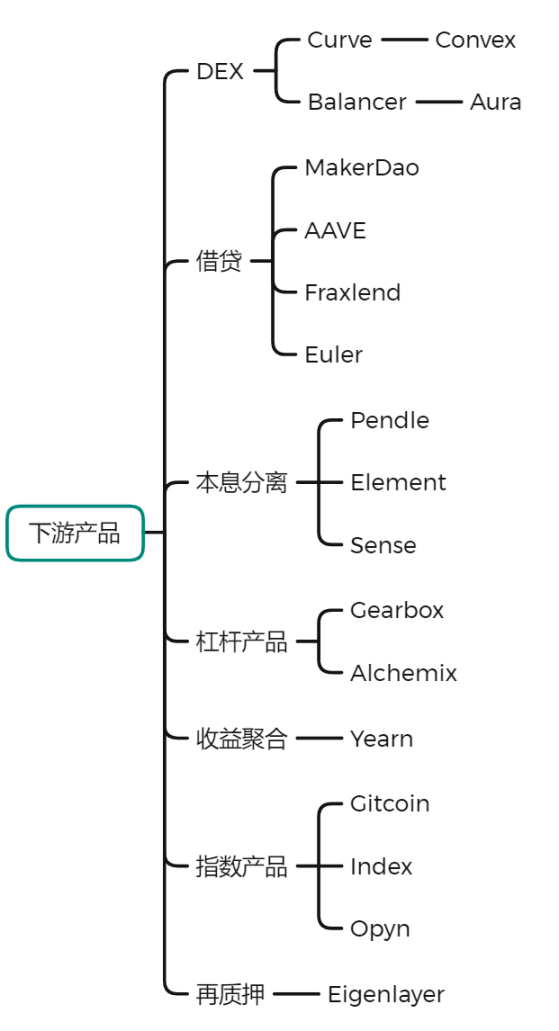

上海升级之后信标链上质押的以太坊可以提款,用户参与质押的意愿增强推动质押率的上升,带来 lsdETH 这一生息资产规模的扩大。故未来除了可能会出现越来越多的流动性质押协议,围绕 lsdETH 这一资产的 Defi 产品也将迎来全新的成长曲线。

去中心化交易所:lsdETH 的流动性构建是 lsd 协议最重要的一环,lsdETH/ETH 作为类似资产,其构建流动性的最佳选择当属 Curve 及其类似产品,如未来出现越来越多的 lsd 协议,围绕不同类型 lsdETH 流动性构建的问题可能会引发新一轮的 Curve war。需要指出的是目前在 Balancer 生态构建流动性的成本相较于 Curve 更低,同时由于 Balancer 的基本盘更小,故从边际变化的角度来看,lsdETH 的繁荣对 Balancer 生态的影响会高于 Curve(相关协议 Aura、Convex、Balancer、Curve)。

借贷协议:市场对使用 lsdETH 加杠杆的需求将会推动基于这一资产类别的借贷业务。目前存在两种主要的加杠杆需求:一是循环贷做收益增强,该业务目前以 AAVE 为代表,抵押 stETH 借出 ETH,最大 LTV90%,不考虑中间费用最大可上 10 倍杠杆;但该模式存在 ETH 借出利率偏高的问题(上海升级后 AAVE ETH 存款池的利率可能会和 ETH Staking 的利率搬平,这将使得 AAVE 中 ETH 的借款利率高于 Staking 利率,使得目前循环贷的需求消失),核心原因在于 ETH 的借款利率需要覆盖存款人的存款成本;未来可能以 CDP 的形式铸造锚定 ETH 的稳定币,通过更高效的流动性成本代替用户的存款成本,增强协议间可组合性的同时更好的满足用户加杠杆增强收益的需求(相关协议 AAVE、Compound)。二是抵押 lsdETH 借出稳定币以增加投资组合整体的风险敞口,亦可通过正常借贷和 CDP 两种模式运行(相关协议 Fraxlend、MakerDao)。

本息分离等衍生品:lsdETH 作为一种浮动收益率的生息资产,围绕其可催生本息分离与利率互换等金融衍生品。本息分离产品可以实现做空未来收益率(卖出利息代币买入本金代币,低杠杆倍率,通常用于提前锁定收益),做多未来收益率(卖出本金代币买入利息代币,高杠杆倍率,通常满足投机需求)与收益增强。在 LSD 爆发之前,本息分离等衍生品的底层生息资产主要集中在稳定币的 LP,由于该部分资产规模相较于 lsdETH 小,且收益率相较于 lsdETH 低,还存在流动性分割的问题,故 lsdETH 这一资产的起量将极大程度的推动本息分离产品的业务发展(相关协议 Pendle、Element、Sense)。

再质押:再质押的概念由 Eigenlayer 提出。Eigenlayer 是一个在基础客户端修改以太坊的协议,允许验证者重新抵押他们的 ETH 权益并行验证其他协议,例如预言机和数据可用性模块。需要注意的是,Eigenlayer 赋予 staked ETH 第二重收益率但牺牲了部分代币的流动性同时需要用户承担额外的 AVS(Actively validated services)安全性,增加了一层 Restaked ETH 的罚没风险。

图表 7: 基于 lsdETH 的下游产品一览

来源: LD Capital

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场