解读 摩根大通的「DeFi 机构」外汇交易

Foresight · 2023-02-24 10:49

DeFi

Polygon

Biconomy

大型金融机构在链上执行 DeFi 许可交易而言,Onyx 的「DiFi 机构」交易是非常独特。

撰文:CollinSellers

编译:Blcok unicorn

几个月前,JPMC 进行了他们所谓的「DeFi 机构 」交易。让我们来分析一下发生了什么,为什么它很重要,以及它对资本市场的未来可能意味着什么。

感觉每周都有一个新的标题在争夺我的注意力和分析。无论是贝莱德 (BlackRock) 的拉里·芬克 (Larry Fink) 吹捧资产代币化是「下一代市场」,还是道富银行 (State Street) 对资产代币化「重大机遇」的乐观声明,还是 BYN Mellon 首席执行官关于纽约梅隆银行参与数字资产的必要性的评论,大型金融机构都在注意到这一点,收集市场情报,构建产品,并为基于区块链的资本市场基础设施奠定基础。

摩根大通就是其中之一的玩家,特别是他们的区块链部门 Onyx,几个月前宣布他们成功完成了外汇交易,引起了一些令人难以置信的轰动。

我记得看到这些头条新闻,对他们正在做的事情很感兴趣。上周,奥纬咨询 (Oliver Wyman) 和摩根大通 (JP Morgan) 撰写的一份报告又出现了更多的头条新闻,我把我能找到的公开信息进行了分析,以确保我对他们所做的事情有尽可能完整的理解。

完全披露,我只能使用公开信息 ( 我很想就此事更深入地采访他们的团队成员之一 ),所以我的理解和发生的现实之间可能存在差距,但尽我的新闻能力,基于我所能找到的 Onyx 团队的信息、采访和评论,以下是我对他们「DeFi 机构」外汇交易的分析。

公共区块链,许可池和协议

在交易完成后,Onyx 的部门主管 Tyrone Lobban 在采访和播客中就 JPMC 应该如何应对区块链基础设施世界发表了一系列生动的评论,他对大型金融机构面临的挑战以及 JPMC( 摩根大通 ) 可能如何解决这些具体问题的清晰表述,给我留下了深刻的印象。

从采用的角度来看,私有区块链很难起步,它们需要参与者的持续维护,并且高度受中心化的影响,有效地否定了去中心化和透明的核心概念。我所见过的几乎每一个承诺「企业」 或 「机构级」功能的区块链尝试都失败了。除此之外,私有区块链实际上只是私有数据库,在使用典型的云数据库基础设施时,与所有技术支持的公司面临相同的安全风险。

关于私人许可的区块链的说明,在法律的眼中,私人许可的区块链基本上是私人数据库的同义词,几十年来,私人数据库一直被允许用于证券交易,特别是在 2006 年 DTCC(美国中央证券存托机构)推出直接注册系统之后,该系统使「数字数据库」被资本市场参与者广泛使用,特别是经纪人、转让代理人和证券交易所。

我不同意私人许可的区块链方法,因为它给我的感觉是两面派,让市场参与者容易受到欺诈。一方面,你试图通过简单地使用「区块链」这个词来立即建立信任和可信度,但另一方面,这是一个完全受控制的环境,区块链架构师可以完全控制所有编写和记录的内容。我对使用私有许可区块链的担忧是,从技术上讲,欺诈玩家很容易回滚整个交易链,以合法或非法地删除交易。

通过回滚机制来补救一项历史交易的错误或是抹除交易历史,与开放的区块链存在天壤之别。出于这个原因,我相信私人许可的区块链不会像公共无许可的区块链那样有影响力,因为公共无许可的区块链应该始终保持账本的历史性和不可更改性,除非有任何灾难性的崩溃或操作上的停顿。我认为大型金融机构没有理由不使用带有私人许可协议的公共区块链,获得受控环境的好处,而在数据的历史性和不可更改性方面没有欺诈的风险。

Onyx 在与 EVM 兼容的侧链 Polygon 上进行这项交易,以保持最低的交易费用和低延迟时间,但除此之外,他们构建的环境是一个许可的环境,协议本身只允许白名单上的交易者访问进入交易。换句话说,Onyx 没有使用私有区块链,而是选择使用公共区块链,但却是一个私有的许可协议,有链上身份和其他控制措施,使交易成为可能并符合规定。参阅无需许可协议 Aave Arc,以了解更多关于公共区块链和私有许可协议的组合。

在其核心,这是一个简单的外汇交易,双方持有不同面额的货币,并通过 Aave Arc 协议将一个货币抵押给另一个货币,该交易与标准外汇交易之间需要注意的重要区别如下:

- 首先,Aave 是一个借贷协议,而不是一个去中心化的交易所。这意味着 SBI 和 JPMC 分别抵押了他们的资产(代币化的货币存款),并收到对方的资产作为交换。在 DeFi 世界中,通常抵押你的资产——比如 ETH,反过来你会收到一个流动性池(LP)代币,只要他们持有 LP 代币的所有权,将他们的抵押资产(ETH)放在池子里用于借贷,就能为持有人提供收益。这也是一样的,只不过不是 ETH 和 LP 代币,而是代币化的日元和代币化的新加坡元。

- 接下来,Aave 不是一个涉及法币的外汇支持协议。他们是一个去中心化的借贷平台和开源的数字资产和加密货币的流动性协议。据我所知,Aave 不是一个货币传输机构,他们也没有任何方法将法币从一个机构转移到另一个机构,这使得这项交易在使用他们的技术创造一个全新的市场方面,是一个巨大的飞跃,符合法规。

- 由于 Aave 无法绕过的法币限制,JPMC 的交易是代币化存款,而不是稳定币或法币本身。这种区别虽然很微妙,但绝对是至关重要的,因为其他资本市场的参与者,如 Figure(区块链技术的金融服务公司),也采取了类似的方法在链上执行交易,即代币化工具作为银行的负债,而不是像 USDC 这样的稳定币,在托管银行中被存放并由纸质法币作为支撑。

与其说是在英镑和美元之间交易,不如说是将新加坡元和日元代币化。

代币化货币与稳定币的对比

在上个月的 Duke 数字资产活动中,USDF 联盟的首席执行官 Rob Morgan 发表了几个声明,感觉与 Onyx 的立场一致,特别是关于稳定币的管理和全面支持与代币化存款的灵活性,可以作为银行负债并支持创造信贷。

这触及了部分准备金制度的核心,其缺陷我将在此分析中完全搁置,但我想强调的是,对于像 USDC 这样的传统稳定币,每一个流通中的 USDC 币都必须在经过审计的银行金库中有 1:1 的实际美元支持,而对于代币化存款,银行可以在储户的资产之上作为银行的负债创造信贷。代币化存款和稳定币之间的这种差异也是许多这些专有支付系统的主要方法,如 JPM Coin、Figure 或 Signature Bank,能够全天候运行交易,而不是受现代银行系统的传统时间约束。

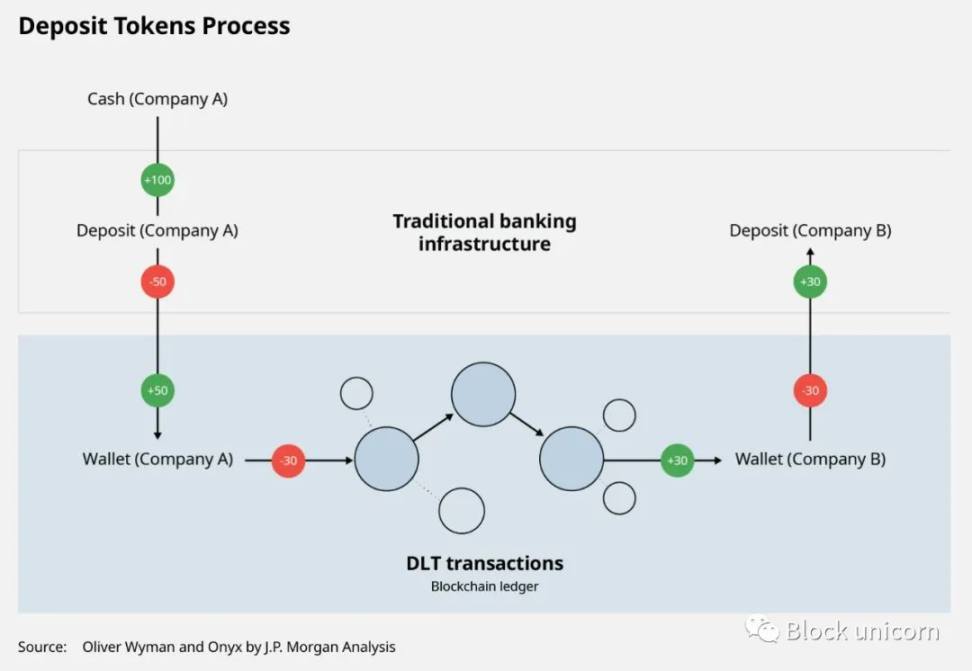

就在上周(截至本文写作时),Oliver Wyman 和 Onyx 发布了一份研究报告,研究代币化存款作为促进即时或瞬时交易、日内结算和抵押的方法的价值。

从这张图中,我们了解到 JPMC 的方法是与现有的银行基础设施协同构建区块链,而不是寻求彻底取代它。我以前说过,在这里再重复一遍:我相信资本市场的未来将是链上 / 链下系统的混合组合,允许更快的结算,但保持现有的法币和合规渠道。

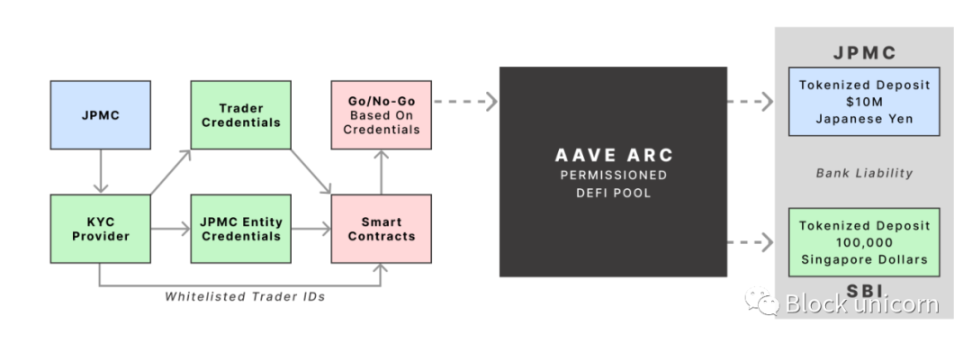

交易流程

由于 Aave 是一个借贷协议,这些代币化存款的明确目的是被白名单和批准的交易方借走,由 SBI 提供代币化日元的抵押品,Onyx 提供代币化新加坡元的抵押品。

基本流程可以细分为以下几点:

请记住,代币化存款是银行的一种负债。在详细介绍该交易的播客中,Lobban 称代币化存款是「有效的债务工具」,但它可以起到维持现代银行系统流动性的作用,与储备支持的稳定币不同,后者通常必须基于稳定币发行者本身的储备授权来支持。这种必要的准备金支持既会使信用创造变得困难,也会给整个系统带来流动性问题,这一点 Lobban 在交易完成后的几次采访中也提到了。

考虑到这一点,这里再看一下视觉效果:

这是该交易的总体思路——利用 Aave( 并非外汇提供商 ) 协议来支持两个交易对手之间的资产借贷。它经过了 Aave 协议,由双方质押和借入,并不是双边解决的,当然,也可以通过 Uniswap 这样的去中心化交易所来实现。

链上 ID(身份)管理

为了适当地促进这种交易,必须构建一个将这些钱包的身份关联到链上的系统。请记住,大多数支持资产代币化的公共区块链是假名的,而不是匿名的,这意味着通过适当的基础设施和工具,你可以确认和维护钱包所有者的身份。为了执行这项交易,Onyx 将凭证分成两部分,这两个组件都需要继续执行:

1. 实体的 ID(如 Vertalo)

2. 个人交易者的 ID(如 Collin Sellers)

Onyx 获得了身份证书的支持,称为「可验证的证书」,以管理实体的身份,以及个人交易者的身份。Lobban 在多个场合提到,他们所建立的这一部分是他们非常自豪的事情。

ID 产品也很有趣,因为它的权限被设计为在用户级别进行管理,而不是由政府或中央实体管理。具体来说,有人指出 Onyx:

1. 不在链上写入个人身份信息(PII),并且

2. 他们只允许由最终用户设置 ID 的「可编程性」,防止技术的武器化来对付最终用户。

对这种细节的注重确实引起了我的关注,因为链上身份将是基于区块链的资本市场的一个重要因素,但如果它被用来对付你,特别是法外的武器,这也会对隐私、产权和交易自由构成危险。

我很高兴听到 Onyx 高度意识到这一点,并努力将控制措施纳入其系统,以防止身份技术被用来对付交易者、企业实体或其他人。几个世纪以来,美国一直领导着全球资本市场,正是因为个人、企业、甚至政府在国内和国际上都有稳定和可靠的产权,我相信在我们利用大数据、区块链和人工智能等新兴技术建立新市场时,我们必须将此放在首位。

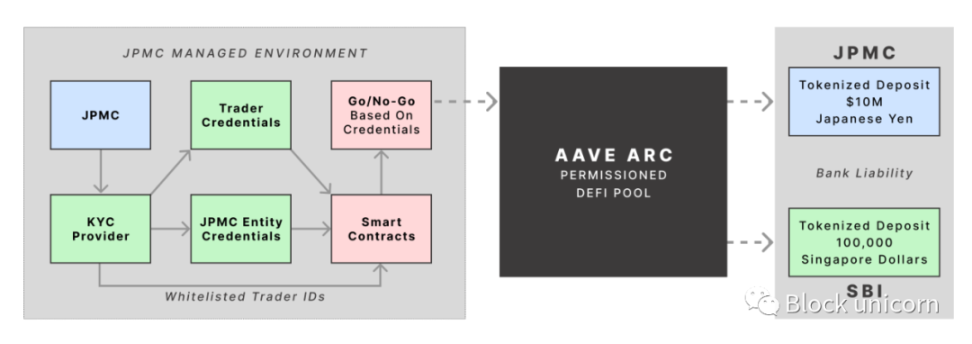

公共协议,许可访问

我从 Onyx 团队那里反复听到的一件事是,他们坚持不要求 Aave 修改他们现有的智能合约和池化协议,而是要求 Onyx 按现状进入 Aave 的宇宙,只在 JPMC 认为有必要的时候在协议之外进行应用更改,这种混合方法是我期望在未来从大型金融机构看到更多的方法。

考虑到监管方面的限制,以下是分成几个步骤的流程:

为了使这个图表简单易懂,我省略了 JPMC 和 SBI 将他们的代币化存款发送到 Aave Arc 协议中,而是显示了直接输入 Aave 协议的允许过程,以及每个交易对手所持有的银行负债。

但是,让我们再次记住,Aave 之前的一切都完全由 Onyx 管理,以支持合规性、银行标准和他们自己的内部要求,这意味着它实际上看起来是这样的:

这是在公共区块链上执行的,通过一个私人许可池,使用私人许可协议,支持使用代币化存款作为银行负债的货币对货币的外汇交易,这些操作十分令人震撼。

交易不产生 Gas(交易费用)

这里需要注意的最后一点是围绕着使用 Gas 来支付的交易本身。由于巴塞尔协议 III 的限制,以及围绕监管和合规的内部标准,摩根大通作为一家银行不能持有或保管加密货币,这在向 Polygon 网络支付交易费用时是一个挑战;在这种情况下,交易的执行成本约为 18 美元。

严格来说,不是国际清算银行监管下的银行「不能 」持有加密货币,而是截至 12 月 22 日,在银行托管中持有加密货币的风险权重为 1250%,从资产负债表管理的角度来看,加密货币非常沉重,难以处理。摩根大通 (JP Morgan Chase) 首席执行官杰米·戴蒙 (Jamie Dimon) 从不羞于表达对整个加密行业的鄙视,因此摩根大通作为一家机构选择不持有任何加密货币 ( 目前 ) 也就不足为奇了(Block unicorn 注释:因为在区块链网络上的每一笔交易都需要支付交易手续费,在以太坊网络交易则是用 ETH 作为交易手续费,在 Polygon 网络交易,则是使用 MATIC 代币作为交易手续费)。

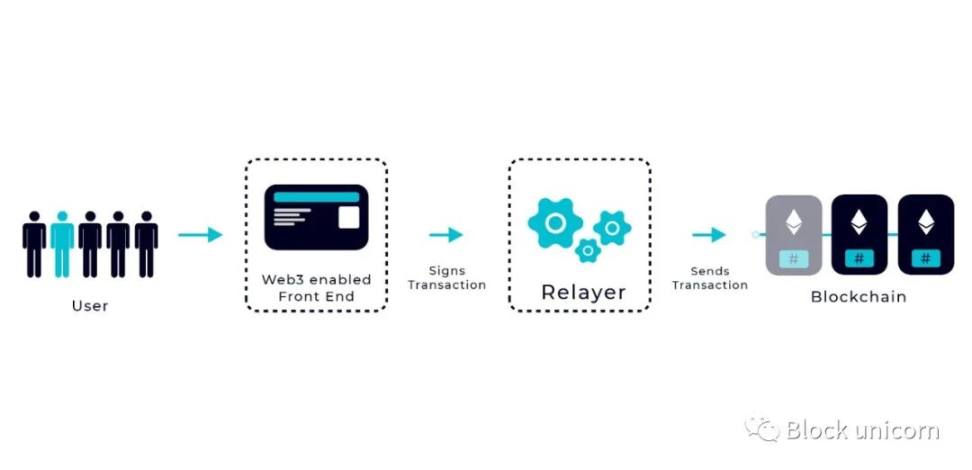

为了满足他们的情况需求,Onyx 雇佣了一家名为 Biconomy 的公司,该公司拥有「无 Gas 交易」的概念,允许 JPMC 创建钱包,但不对其进行托管,其明确的目的是为了无需支付 Gas,然后在链上写入许可,规定谁可以在支付网络交易时使用该钱包。这也被称为「元交易」,它更多的是被 DeFi 领域被广泛使用。从 Biconomy 中,我们可以看到元交易的定义,使交易无「Gas」 。

无 Gas 的交易是如何做到的?

发送元交易与发送标准交易(从发件人到收件人,再到签名确认交易)类似,只不过不是直接发送到区块链上,而是将元交易发送给第三方,由第三方来处理 Gas。

中转者不是 Onyx,而是一个独立的第三方,负责保管加密货币并处理 Gas 费用,然后将交易上传到区块链上。我必须说,对于处理 JPMC 的合规标准有多严格,使用元交易来实现「无 Gas」,既简单又出色。

我希望看到其他银行机构与 Gas 费供应商或数字资产托管人建立共生关系,以支持未来像这样的智能合约许可交易。

总结

大型金融机构在链上执行 DeFi 许可交易而言,Onyx 的「DiFi 机构」交易是非常独特,该过程包括:公共区块链、授权协议、授权的流动性池,Aave Arc、以及管理完整的合规组件、实体 ID 和交易者 ID 的链上身份、无 Gas(元)交易、代币化的银行存款(不是稳定币)、利用借贷协议的外汇交易。

随着我们看到越来越多的机构围绕区块链构建产品,我希望看到其他参与者采用类似的方法,并希望他们能够从这个过程中学习,应用成功例子的经验,了解各种细微的差别,并使用这些经验在区块链上建立去中心化应用。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场

热点