专访 Maple Finance:布局 RWA 贷款业务,「窒息点行动 2.0」也无法阻挡我们的野心

Foresight · 2023-09-15 21:41

融资

Web3

支付

本次 TOKEN2049 大会上,专访 Maple Finance 的 CEO 兼联合创始人 Sidney Powell,了解关于 Maple Finance 近一年来的工作和背后故事。

采访:Jack,BlockBeats

整理:Sharon,Jaleel,BlockBeats

编辑:Jaleel,BlockBeats

DeFi 正在慢慢扩展到加密圈之外,对现实世界产生影响。

年初至今,RWA 市场 TVL 一直在持续增长,市场对于 RWA(real world assets,即真实世界资产)的讨论愈发频繁。RWA 是将传统市场中的资产通过代币的形式映射上链,供 web3.0 用户买卖交易。RWA 的代币拥有资产的收益权。部分创业者也将自己的方向调整到与 RWA 相关的赛道,希望能在逐渐升温的叙事的加持之下助推业务快速增长。

Maple Finance 是一个机构资本网络,自 2021 年推出了获得许可的 KYC 贷款担保贷款项目,为信贷专家提供在链上借贷业务的基础设施,并连接机构借贷者和出借人。Maple Finance 没有使用标准 DeFi 抵押模型,该模型依赖于在支付不足的情况下可以对抵押资产进行消减,而是让用户能够根据声誉向知名公司提供低抵押的贷款。

Sid Powell 是 Maple Finance 的首席执行官兼联合创始人,他与联合创始人 Joe Flanagan 于 2019 年创立了 Maple。Sid 拥有债务资本市场和机构银行业务的背景,曾任澳大利亚国民银行高级经理,以及 Angle Finance 的财务主管。

在传统金融的职业生涯中,他参与了 30 亿美元 + 的公司债券发行,建立并运营了 2 亿美元 + 的债券融资计划,并在一家商业贷款金融科技公司管理财务。他们认为区块链技术可以解决传统市场的低效率问题,并开发了 Maple Finance 将债务资本市场带入链上。

基于这样的创始团队背景,也不难理解,之前作为专注于无抵押加密货币贷款的私人信贷领域市场领导者之一的 Maple Finance,在近一年来 RWA 叙事火热后也已越来越多地涉足基于 RWA 的贷款。

利用对美国国债需求的增加,Maple Finance 于 今年 4 月推出了一个美国国债资金池,允许非美国认可投资者和实体直接访问美国国债。6 月 29 日,Maple Finance 运营的新借贷部门 Maple Finance Direct 宣布将向 Web3.0 业务发放超额抵押贷款,这些贷款将以 BTC、ETH 和抵押 ETH 作为担保资产。

今日,在新加坡 TOKEN2049 大会期间,BlockBeats 独家专访了 Maple Finance 首席执行官兼联合创始人 Sid Powell,了解关于 Maple Finance 近一年来的工作和背后故事。

无抵押贷款违约不是 DeFi 独有的问题

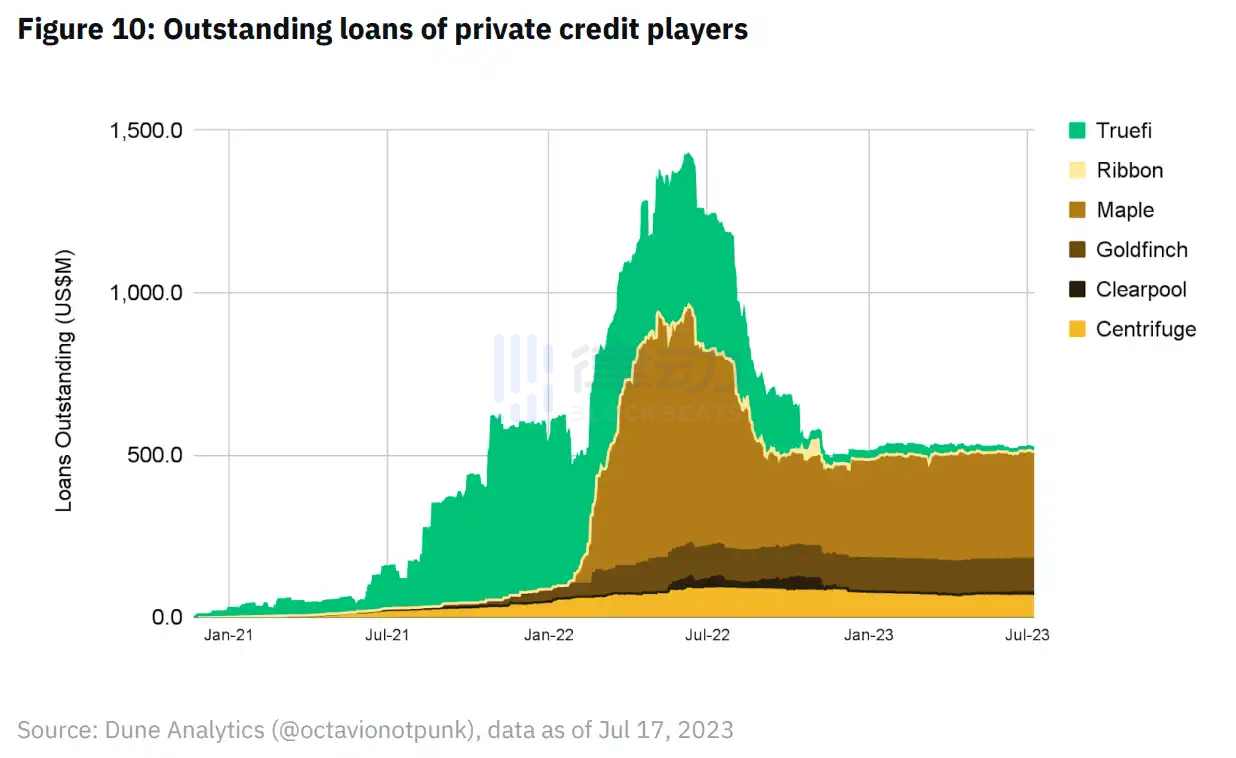

目前,Maple Finance 是私人信贷领域的市场领导者之一,拥有超过 3.32 亿美元的未偿贷款。回顾去年年底的 Maple Finance,却因为合作方的无抵押贷款违约问题经历过较大的市场风云。

2022 年 12 月 5 日,彼时链上规模最大的无抵押贷款协议 Maple Finance 发布公告称,因合作方 Orthogonal Trading 对其财务状况存在重大陈述失实,致使协议面临巨额违约风险,将断绝与该公司的所有合作(包括取消 Orthogonal Trading 附属公司 Orthogonal Credit 的代理人资格),并寻求所有适当的法律途径来追回资金。

根据公告及 The Block 的跟进披露内容,Orthogonal Trading 隐瞒了该公司早已资不抵债的事实,在 M11 Credit 作为代理人的 USDC 池和 WETH 池合计借走了约 3600 万美元的资金,并持续拖延欠款,致使 Maple Finance 协议以及所有存款用户面临巨额损失风险。

相关阅读:《Maple Finance 面临 3600 万美元恶意违约,无抵押贷款是不是伪命题?》

对此,Sid Powell 认为,这种风险本身不是无抵押机制独有的,而是整个金融体系的系统性风险带来的。

BlockBeats:正如你可能已经知道的,许多机构和协议在 Maple Finance 上的贷款方面遭遇了违约问题。你如何看待 DeFi 上的无抵押贷款的未来发展?它是否真的能够成功?

Sid:我认为是的。常规银行系统中也存在很多无抵押贷款,所以这并不是 DeFi 独有的问题。在经济周期中,所有的贷款人都会遭受更多的违约风险。因此,在 DeFi 领域,去年开始出现了一些无抵押贷款的违约情况,而最近在其他一些实际资产平台上也出现了违约情况。几周前,出现了一个新兴市场借款人的违约情况。此外,我认为目前还有三个项目也违反了契约条款。虽然这些是有担保的贷款,但它们仍然面临困难。这是因为我们正接近信贷周期的末端,违约情况正在上升。

因此,我认为这凸显了信用专业知识的重要性,这也是我们在 Maple Finance 上努力做的。如果你看看我们目前的产品所处的位置(就知道),我们试图选择我们认为风险较低的产品。例如代币化的国债,风险在于美国政府违约;过度抵押担保贷款,今天早上发放的贷款以 ETH 作为抵押物,抵押物价值是贷款金额的 2.5 倍;以及我们正在进行的实际资产借贷,例如税收减免。因此,从根本上来说,这是美国政府或美国财政部为受疫情影响的小企业提供的帮助计划,是一种具有较低违约风险的选择,因为这是由美国政府支付的计划。

我们试图避免的是对新兴市场的贷款,因为我们认为那些市场风险更高,我们难以评估那里的风险。虽然你可以获得 20% 的回报,也就是更高的收益,但如果贷款无法履行,你可能会损失 100% 的本金。而且,我们对那些国家的法律体系的测试或经验不足,无法确保我们能够拿回我们的钱,而在美国、英国或其他发达市场,我们可以更有信心,在法律系统中获得一些回报。

BlockBeats:Maple Finance 在过去一年的工作及主要成果有哪些?

Sid:我本身以前在银行工作,所以我想要建立一个借贷平台,帮助创新公司获得资金。(传统)银行非常保守,他们并没有真正促进创新,也没有带来新技术领域的发展,所以我们想要创建一个新技术平台或借贷平台来实现这一目标。Maple Finance 有资金池,这些资金池向机构提供贷款。Maple Finance 的工作是基于区块链完成的,每笔贷款和还款都有区块链上的记录。

自 2021 年启动以来,我们已经帮助实现了大约 20 亿美元的贷款。最初,Maple Finance 主要是向做市商和交易公司提供无抵押贷款;我们在过去的 9 个月里,专注于拓宽产品范围。所以现在,Maple Finance 不仅仅是向交易公司提供无抵押贷款,还提供代币化的 T-bill(Treasury-bill,此处指美国国债)。这是一款适合初创公司、DAO 和刚刚筹集到资金的人的产品。对他们来说,这让他们可以用利息雇佣更多的开发人员,我们发现他们非常喜欢这个功能,因为银行没有为从事加密货币业务的公司提供服务。

我们正在做的第二个新业务是有抵押的数字资产借贷新业务。去年的 CeFi 借贷产生的问题给人们一个教训就是:你不知道贷款发生了什么,它们是否绩效良好?人们直到尝试登录、发现他们的帐户被冻结、无法提取资金时,才知道出了问题。所以我们做的是,所有的贷款都透明地记录在链上,然后所有的抵押品都由一家托管机构持有。而它是安全的,没有再抵押,人们可以看到它的存在。实际上,我们刚刚用这个产品完成了迄今为止最大的一笔贷款,金额为 500 万美元,我们一个月前刚推出了这个产品。

第三个业务是现实世界资产借贷,这也是现在人们非常感兴趣的领域,因为人们希望看到加密货币在加密领域之外产生影响,这个基础设施实际上为现实世界的企业提供了有用的服务。因此,我们对小企业提供基于税收抵免的贷款。对于小企业来说,这样做的好处是他们可以雇佣新员工、扩大业务和库存。但这是现实世界的,所以它与加密货币无关。我们的锁仓量(TVL)实际上已经回到了 5800 万美元,所以我们在过去的几个月里已经增长了 4 倍。

建立美国国债产品是我们的战术机会

BlockBeats:如果美联储调整政策导致国债收益率下降或利率下降,对于这种政策性的风险你如何看?

Sid:这就是为什么我们进行了多元化的发展。我认为其他产品,比如那些大公司,他们只有一种国债产品。所以如果美联储调整政策并降低利率,那些产品就会导致人们在上面赚取的利润不够,可能只能赚取大约 15 到 25 个基点的利润;对于我们来说,这是一种组合产品,我们让人们可以投资国债,然后他们可以选择更高收益的产品进行交叉销售或提升销售。但如果他们想要降低风险,那么可以回到国债,但总体上我们会让他们留在 Maple Finance 平台上,而不是像那些只投资国债的公司。所以我们目前正努力为一个综合性的债务资本市场提供多元化的服务。

图源:Blockworks

BlockBeats:你刚刚提到了国债,还有一个有关风险加权资产(RWA)的话题十分热门。你如何看待国债产品和整个 RWA 的发展?

Sid:是的,Maple Finance 是前三名的国债协议提供商之一。目前,我们已经将约 2700 万美元的国债进行了代币化,所以我认为我们肯定属于这个范畴,其他的公司包括 Ondo、Matrixport 等,甚至富兰克林邓普顿基金(Franklin Templeton,一家全球性投资公司)也有相关产品。我们的使用案例是,创业公司希望抵消通货膨胀。例如,英国的通胀率可能达到 10%,所以创业公司希望保护他们的购买力。

他们将资金投入到国债中,国债提供了资本保护和相当不错的收益。这种产品在去年可能行不通,因为去年初国债收益率过低。所以这是一个战术机会,我们看到了建立国债产品的机会,当国债收益率上升时,人们开始降低风险,并且他们希望有良好的流动性。因此,我们为人们提供了立即获取利息的方式,然后他们可以在 24 小时内赎回。我们提供赎回的方式是每日的,非常具有流动性,也非常适合创业公司和资产管理人士,他们只想将一些现金暂时存放起来,但需要迅速取出来。

BlockBeats:Maple Finance 未来将往何处推进产品方向?

Sid:我希望 Maple Finance 能够成为 CeFi 借贷的首选替代品,因为它具有透明性和较低的风险。同时,我也希望 Maple Finance 能够成为主导现实世界资产借贷的平台,我们在产品方面的发展是同时推进这两个目标。但在现实世界资产借贷方面,我们希望让机构逐渐适应这个想法——在链上进行借贷的成本更低。他们支付的管理费用大约只有使用传统信贷基金时的 50% 左右。因为我们在链上进行操作,我们能够提供更低的成本和更好的流动性。通常情况下,他们可能需要锁定资金。如果选择信贷基金,可能需要将资金锁定三到五年。而在 Maple Finance 上借贷并使用这项技术,你可以选择短期,例如一个月或六个月的借贷期限。

随着时间的推移,我希望吸引更多人以这种方式参与进来,最终我希望 Maple Finance 能够成为全球最大的借贷平台,但我们也将专注于技术领域。因此,我真的希望我们能够资助一些降低能源成本的项目,比如核能。像银行永远不会资助这样的项目,只有风险投资家在做这件事。所以我认为这就是我们的优势所在,选择新技术并支持其增长。这就是资本市场的功能。

「窒息点行动 2.0」无法阻止大势所趋

自今年 2 月开始,关于美国权威欲加强监管的流言开始增多。包括 Coinbase 首席执行官 Brian Armstrong 在内的多个消息人士称美联储和金融监管机构正在采取大规模行动,对银行业施加压力,让加密企业无法得到银行账户,从而切断加密货币和银行的联系。

而今年 3 月开始陆续被清算的 Signature Bank、硅谷银行和 Silvergate Bank 等银行都是对加密行业友好的银行;就在近期,SEC 起诉了四家大型的加密货币交易平台,指责他们涉嫌违反美国的证券交易法规。不少人将这一波监管压力称作「窒息点行动 2.0」(Operation Chokepoint 2.0),认为这是美国政府及监管机构「精心策划的、旨在驱逐加密原生公司、控制比特币」的清算行动和打压行动。

图源:LinkedIn

在这样的背景下,Maple Finance 却又完成了新一轮 500 万美元融资,由 Tioga Capital 和 Blocktower Capital 领投,GSR Ventures、Cherry Ventures、Veris Ventures、The Spartan Group 等参投。据悉,新的融资将用于扩大 Maple Finance 的全球服务,并将亚太地区作为具体目标。该地区的多个司法管辖区,特别是新加坡和香港,还将用于建设其新推出的纯贷款部门 Maple Finance Direct。

BlockBeats:Maple Finance 已经存在了相当长的时间,最近你们进行了另一轮募资,我想知道你们为什么选择进行另一轮募资,以及这笔资金将用于何处?

Sid:这次募资是为了延长项目的资金储备期。我们筹集了大约 500 万美元,这可以支持我们的项目运营至 2025 年。出于谨慎考虑,我们认为目前的环境相当艰难,我们不知道这种困难环境会持续多久。因此,我们的选择要么是让协议能够创造更多收入(这也是我们本来就希望做到的),要么是保护自身,确保能够持续发展并构建有价值的技术。我们认为,我们可以进行这轮融资。战略上,我们希望在亚太地区和欧洲扩展更多业务,我们认为这是一个非常好的区域,例如香港、新加坡,他们在监管方面非常具有前瞻性,这里有很多金融科技公司。因此,我们希望与他们合作,开始利用 DeFi 的技术来帮助他们扩展业务。

BlockBeats:在亚洲和欧洲进行业务扩展的考虑有哪些?

Sid:在亚洲和欧洲,人们可以在那里进行贷款,但我们也可以从那里获取资金。家族办公室、高净值人士和基金实际上可以将资金投入到我们的资金池中,然后这些资金池可以进行贷款、进行代币化的国债,也可以在美国或欧洲进行贷款;或者也可以反过来,(亚洲和欧洲的人们可以)吸收资金,但这其中仍会存在一定风险。同时,从新加坡进行贸易融资,这仍然是非常保守的贷款方式。我们所做的就是连接不同的资本市场。

融合:DeFi 需要对 CeFi 进行改革

BlockBeats:你如何看待 DeFi、CeFi 之间的边界?这其中是应该需要有边界,还是它们应该融合起来?

Sid:我认为,要使 DeFi 真正产生影响,它必须与金融系统整合起来。因此,我认为一开始的形式是建立伙伴关系,(帮助)人们将从稳定币转移到法定货币。所以我认为我们需要更多的稳定币,以便在链上进行更多的商业活动,然后我们需要更多的接入点。同时,我们需要更多的银行允许人们将稳定币转换为法定货币,或者与 Coinbase 和 Circle 这样的公司合作,使人们能够从稳定币转换为法定货币,无论是 USDC、USDT 还是 DAI。

至于 DeFi,我认为 DeFi 是金融系统更好的基础设施形式。(传统)金融系统已经非常古老了,它曾经是完美的,但随着数字化的发展,我们不得不为其添加额外的部分,结果就像是一个弗兰肯斯坦的怪物(Frankenstein's monster,最早出现于玛丽·雪莱的小说《科学怪人》中)一样,每家银行都运行着自己的系统,它们通过短信进行交流。这就是瑞士的系统。

因此,我认为也许是时候彻底改革整个系统了。这就是我所理解的 DeFi。因此,DeFi 必须与银行业进行整合,我认为会出现新的银行,它们本身就使用 DeFi。据我了解,Cygnet 系统是以太坊的一个分叉,这是实时结算最可靠的方式,这也是一个使用区块链技术的银行;摩根大通也在建立自己的内部区块链结算系统,所以我认为最终会看到建立在区块链之上的新金融机构。同时,我不认为整个 DeFi 都需要获得许可制,DeFi 中有一些是无需许可的,也可以有一些是有许可的,例如 Uniswap 是一个很好的无需许可的例子,但借贷可能需要更多的许可。

趋势:法币必将成为历史

BlockBeats:刚才你提到 Coinbase 和 Circle,事实上,监管机构一直在打压这些平台。

Sid:监管机构一直在关闭这些平台,所以「窒息点行动 2.0」使(加密行业)与银行系统互动变得更加困难,这导致商业活动停滞,也增加了沟通成本,这就是 T-Bill 产品存在的原因。银行提供的服务太糟糕了,流程太慢,还有各种隐性成本,用户体验很不好。因此,人们可以选择支付一些成本来换取更好的服务。

我们可能比普通货币市场基金或其他储蓄产品更昂贵,但要解决的问题是保护人们的资金安全。我们可以提供一种稳定、保守的利息方式,我们会收取一小部分利差,借款人也会收取一小部分利差。因此,如果监管机构采取另一种方式,允许人们更自由地转移资金,在使用像我们或其他平台时,用户体验要好得多、资金流入会更多。

总体上,我们需要更多的稳定币和更多的银行接入点,现在你可以看到这种趋势。我认为 Circle 在建立这些合作伙伴关系方面做得很好。最终,人们不会真正回到法定货币,你将一直使用稳定币,并使用你的 Visa 卡进行消费,而你在后台看不到它被转换为法定货币。而且越来越多的情况是,(使用稳定币)就像你拥有(移动)手机一样。最早拥有手机的人可能是在固定电话上使用手机,然后你开始主要使用(移动)手机。我不认识现在还有人使用固定电话的人,稳定币的情况也会是这样。在我的个人消费和银行业务中,我大约一半使用稳定币,一半使用法定货币。最终,我将完全摒弃法定货币。

BlockBeats:对中国的读者,你有什么想对他们说的吗?

Sid:我们将 DeFi 视为一个全球资本市场,所以我希望通过 Maple Finance 能与中国的生态系统和资本市场进行整合。我的愿景是,DeFi 让我们能够摆脱世界各地独立的资本市场,无论是中国大陆、欧洲还是美国,我希望最终资本要素能够在全球范围内流通。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场