Web3 创作者经济再思考:从元宇宙到 UDL

Foresight · 2023-08-07 16:13

NFT

VR

Web3

本文集中回顾了 Web3 创作者经济的发展历程和现存阶段,并且以游戏和元宇宙为入口,探讨了创作者经济暂时沉寂的原因。

撰文:Spike @ Contributor of PermaDAO

审阅:Kyle @ Contributor of PermaDAO

定义 Web3 创作者经济:一个历史的维度

目前,Web3 创作者经济的现状表现不佳,无论是 NFT、GameFi、社交还是其余尝试都在静默期,Azuki 的莽撞行为甚至给整个 NFT 赛道和创作者经济都造成了重创。

但是放眼整个行业发展周期,目前的 Web3 创作者经济仍在极早期,这并非打气的口号,而是通过比较互联网创作者经济发展周期得来的经验之语。

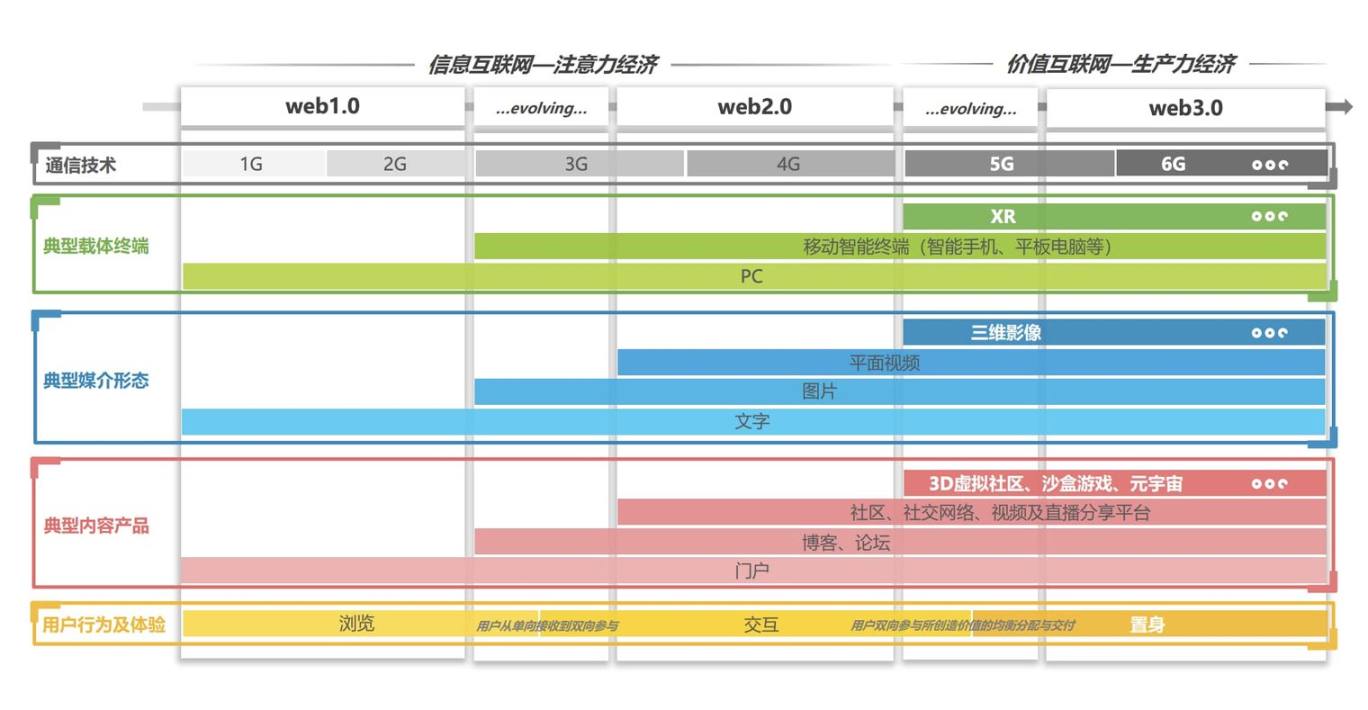

图片说明:互联网内容市场发展阶段概览

图片来源:https://www.wondershare.cn/document/2022-economic-white-paper-of-Internet-creators.pdf

如果说在 Web3 现阶段,面临的是创作者多于用户,淘金者多于受众的尴尬现状,那么在互联网的早期阶段,情况也是如此,昂贵的入网价格和电子设备,天然排斥了普通用户的参与权利,那时的互联网是精英主义的,他们对于使用网络作为变现渠道具有排斥心理。

然而,当时间发展至上世纪 90 年代,北美的互联网第一次热潮,某种意义上完成了最初的用户教育,在千年初的互联网泡沫过后,每个人都被时代的浪花打湿了心智。而在对岸的东方世界,下海的热潮也昭示着最初的精英群体开始脱离禁锢的体制,他们随后完成了自己的资本积累,形成了今日中国互联网的基本格局。

在此后,除了移动互联网时代的 iPhone 和 5G 时代的 TikTok(短视频),全球互联网的格局基本形成,最终是超级平台垄断了一切,包括基本的内容生产形式和创作者群体。

从图片、文本、长短视频到音乐,再之后的创新,更多是改变生产关系,如区块链破除平台垄断,或者 AI 帮助人们提升生产效率,但基本形式趋于稳定。

从这个角度而言,Web3 创作者经济可以定义为——在区块链技术的加持下,改变目前创作者收入被平台大额抽成的现状,并且破除对创作者内容的审查,还给创作者以创作自由。

实际上,即使在 Web3 创作者经济体系内部,至少也经历了板块轮动,比如,最初的 NFT 音乐市场希望改变中心化平台抽成问题,但是 NFT 并没有完全发挥这部分作用,而是在「小图片」炒作上一骑绝尘,事情总不会很完美。

叠加态和测不准:元宇宙能否成真?

从较为宏观的角度切入,我们处在康波(Kondratiev wave)的大气候和互联网发展的小气候叠加态,人类已经很久没有本质上的科学创新,人人都期望超导技术成真,摆脱目前的存量竞争。

人类历史经历采集社会、农业社会、工业社会三个阶段后,进入信息社会是托夫勒在《第三次浪潮中》预言的人类社会形态,而自 20 世纪 90 年代以来互联网的发展让我们有了已经身处其中的错觉,从 Web1.0 到 Web2.0,我们见证了平台垄断经济的尾大不掉和信息茧房对人感知能力的阉割。

之所以信息社会现在还只是未来,是因为数字经济规模还不够庞大,工业生产能力仍旧是判定国家竞争力的重要标准,托夫勒所言的「信息成为最重要的生产要素」仍旧不是现实,至少不是全部。

Metaverse「元宇宙」概念的出现有望真正引发人类社会形态的变革。按照康德拉季耶夫长波周期(该理论认为资本主义经济发展过程中存在着长度为 48 年到 60 年、平均为 50 年的长期波动,一般理解为是人的集体行为的结果)来计算,恰逢二战后蓬勃发展的计算机技术也到了该更新换代的时间节点。

刚好,在 Meta 更名之后,元宇宙的热潮到达了高点,同时涵盖了 VR 等硬件、游戏、社交等应用,甚至包括区块链技术和加密货币。总之,我们看到了一种超越现有互联网平台的新业态的雏形,而这会从根本上改变创作者经济的整体格局。

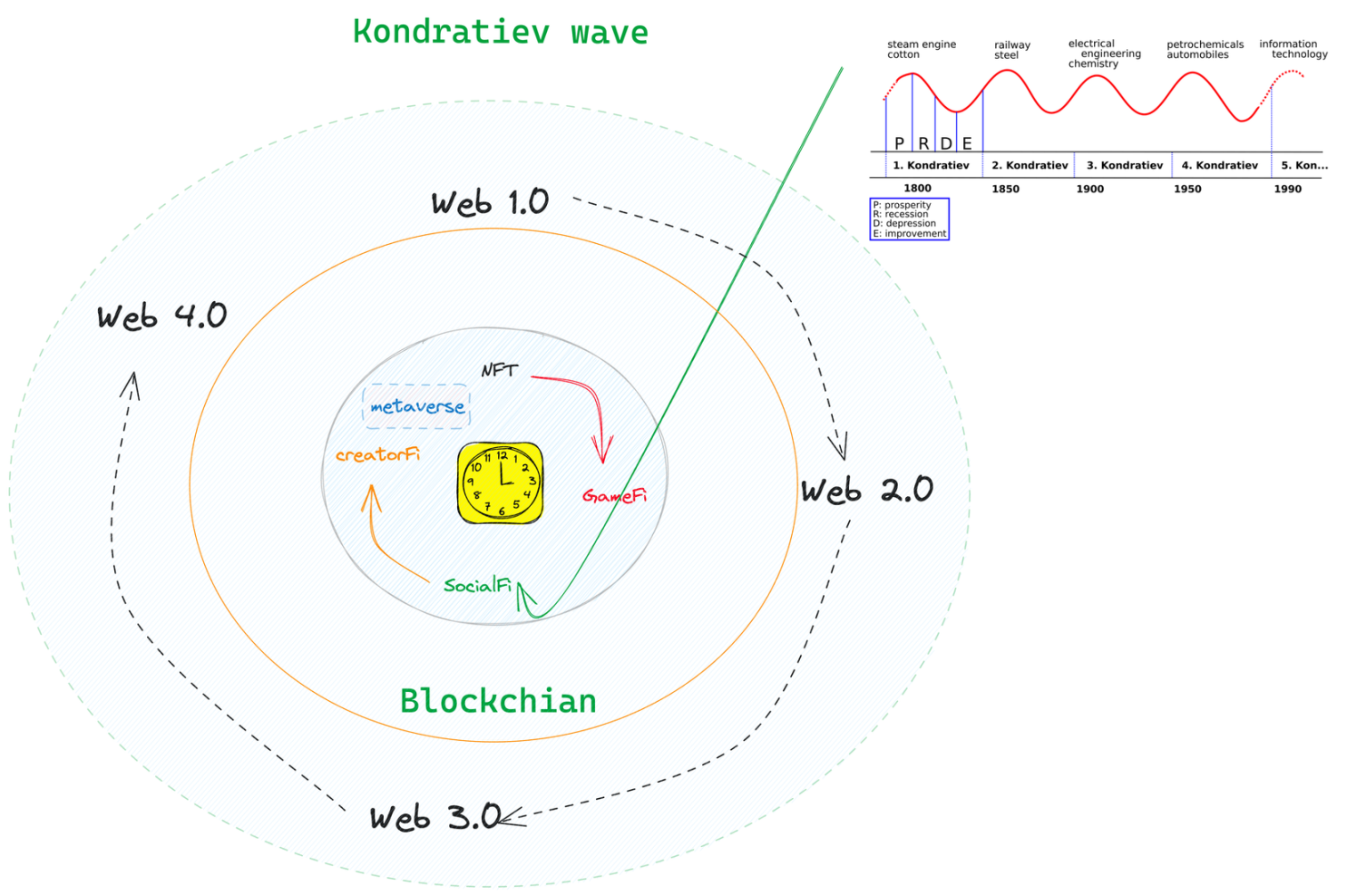

图片说明:Web3 创作者经济周期

图片来源:Arweave SCP Ventures

元宇宙之于创作者:新容器

回溯元宇宙的概念起源,一般都会提及《Snow Crash》这本科幻小说,在其中的「Metaverse」其实是一个虚拟的人类生活场景,企业和组织在其中负责街道建设,而个人则充当经济体系运行的一份子,其中的图书管理员可以视为 AI NPC 的角色,其中形形色色的建筑空间可以视为虚拟土地。

受其启发,Secondlife 在 2003 年问世,并且基本实现了雪崩中的幻想,甚至发行了自己的林登币,可在游戏内流通。现在每天在其中要举办 6000 种活动,2015 年其 GDP 总量达到 5 亿美元。从一个游戏的角度来看,能存在 17 年并且仍旧在稳定运行,是足够优秀和成功的。

但是和后起之秀 Roblox 相比,Secondlife 就只能说是生不逢时了,毕竟 Roblox 才是将元宇宙概念推入主流世界的最大功臣。Roblox 成立于 2004 年,2006 年上线同名游戏,目前 DAU 接近 4000 万,最多同时在线人数达 570 万,并且开发者超过 800 万。

2021 年 3 月 Roblox 首次将「Metaverse」写入招股书,并定义元宇宙八要素:Identity(身份)、Friends(朋友)、Immersiveness(沉浸感)、Low Friction(低延迟)、Variety(多样性)、Anywhere(随地)、Economy(经济)、Civility(文明)。

Roblox 最大特色在于将 MOD (游戏模组,Modification)模式发挥到极致,Roblox 提供极度可定制化的游戏编辑器和环境,允许用户去自定义游戏方式,可以视为在其内开设自己的一方天地。

技术是人类演进的自然产物。Roblox 所定义的要素本身是含混不清的,更多是一种方向性的指引,而不是具体的实现路径,我们需要继续去细化技术要点。

如同比特币和区块链一样,并不是技术突破的结果,而是类似瓦特改良蒸汽机,P2P、加密货币、匿名机制、PoW 工作机制在之前都存在,但是中本聪将其组合起来开发出比特币,才真正实现了去中心化的经济体系。

元宇宙也是如此,元宇宙所需要的技术:XR(VR/AR/MR)、5G、元计算、边缘计算,现在要加上区块链和 NFT,都已经存在,但是元宇宙将其真正包裹融合成为一体化的概念。

- VR/AR:元宇宙的进出通道、关键路径。目前集中在视觉和听觉领域,未来会在触感、温度和动作上继续进步。目前虚拟现实技术全球 2020 市场规模 120 亿美元,中国市场占比 55%,目前 VR 占市场份额 68%,AR 占 32%,全球出货量共计 512 万台。

- 5G、WIFI6、云计算、边缘计算:人与人在元宇宙内的链接通道,将会实现超高清,动态渲染、预加载,达到永不离线的效果,根据华为报告,只有单眼分辨率达到 6K,帧率(FPS)90HZ 之时,人类才会克服眩晕感,此时需要带宽为 1.4Gbps,而理想状态是 16K@180FPS,但 5G 在 2020 年全球普及率只有 10%,排名前 10 国事实上,家网速仅 200Mbps,仅能支持 2K@90FPS。

- AI、可视化开发套件、一站式开发平台:降低开发难度,比如英伟达的 Omniverse 一站式开发平台。

Roblox 由三部分组成。

- Roblox studio:面向开发者的模块化游戏制作引擎,游戏玩家 1/5 是其开发者,自主制作 UGC 内容;

- Roblox Cloud:在全球 21 各地区部署 21000 台服务器,并相互直连,每秒可处理 1200 万个请求;

- Roblox 客户端:面向用户,包括 iOS、安卓、PC 和 Xbox,借助 UGC 力量,现有 2000 万款游戏。

而在用户构成上,绝对偏向年轻人,并且能够吸引用户在其内进行社交互动,完成流量闭环。

- 年龄:9-12 岁占比 29%,25 岁以上仅为 15%,5-24 岁,约占 70% DAU;

- 地域:北美占 32%;

- 设备:移动端 72%;

- 性别:均衡;

- 使用时间:单用户每日使用时长:153 分钟;

- 社交互动:每天平均 61 条信息,而 WhatApps 为 50 条。

游戏制作上,已经有制造爆款和高留存的能力,Adopt me!最高在线 200 万。0.9% 的游戏游玩时间超过 1000 万小时,超过 100 万小时的游戏有 1504 个。Top 10 的游戏占玩家 37% 总游戏时长,10-100 名的游戏 28% 时长,100-1000 名游戏仍占据 25% 时长。

经济模型上,极为偏重开发者。20 年 12 个月中,0.5% 的开发和创作者收入在 1000 万美元以上,2020 年手游收入超 10 亿美金,分成比例为:平台 25%,开发者分享 24.5%,平台消耗花费 26%,Roblox 分享 24.5%。而 2020 年亏损的 2.5 亿美元,原因是开发者分成比例上涨过快,2021 Q1,开发者收益总额为 1.2 亿美元,收入超过 3 万美元的开发者数量接近 800 个,公司预计 21E 与社区分享近 5 亿美元。

我们可以看到,年轻人、经济激励、社交互动、开放平台是其四大成功要素,而同时满足这四个要素的也只有 Roblox。

从这个角度入手,我想大家可以理解 Meta 的冲动,以及当时的 MANA/SAND 的火热,地块经济学、虚拟房地产均是 Roblox 的模仿品,而接下来顺其自然延伸到 GameFi,我们都认为这会改变目前的游戏格局。

但是,在 2023 年的现在,一切都未有改变。

以元宇宙平台开发为例,目前的问题集中在开发复用性较差,技术集成难度较高且成本高昂。

- Apple、华为和 Microsoft 相关标准并不统一,英伟达 omniverse 需要硬件支持;

- 硬件层:芯片由高通垄断、硬件设备(HoloLens,HTC、Oculus)三分天下;

- 系统层:Facebook、Steam 和 Sony 均自行开发,华为自研 AR Engine;

- 服务层:开发平台、分发平台并不统一,各家硬件自成一体;

- 应用层:分为 2B/2C,2B 为智慧教育和医疗,2C 为流媒体和游戏,支持游戏数量较少;

- 硬件、内容、软件和服务市场占比:37%、36%、19% 和 8%,但整体市场规模较小,Facebook 的 Oculus Quest 2 有望达到 1000 万台,在此之前规模效应难以发挥,成本居高不下。

勾勒创作者经济特点

上一轮的火热并非全无价值,至少我们可以从中归纳出一个成功的创作者经济平台应该具备的特点。

- 开放系统和闭环经济,在一个对所有人开放的虚拟世界中,尽可能将经济活动留在系统内循环;主流世界看重其开放性,在各平台跑马圈地的现在无疑具有强大吸引力,加密世界希望利用 NFT 来实现经济循环。

- 虚拟互动和现实情感,非现实接触行为可以触发人类的真实情感,XR 设备的进一步发展存在取代现实人与人接触的可能性。

- 异步加载和同步呈现,大规模多人协作和同时在线,对网络带宽的需求是海量级的,但是交互需要一并呈现,而用户设备性能千差万别,此时需要异步加载和云端渲染,本地设备只负责呈现结果;

- 公共平台和私人创造,新的平台必须具有公共性,搭建在区块链上更不存在中心化的管理组织,但是各「场馆」、「街道」承载具体场景,是典型的 UGC 内容。

如果要实现以上几点,那么再走之前的老路是没有任何价值的,至少要重新规定行动法则,至少在设计时需要将以下几点考虑在内:

- 经济系统:B2C、C2C 交易形式到 NFT 化,真正实现去中心化经济体系运作,至少会减去渠道抽成份额;

- 运行基础:从中心化互联网平台到区块链平台,实现数据的存储去中心化,要实现的是「一次登录,全网运行」,在保护个人隐私的同时打通目前互联网隔绝的状态。

- 短期:加密经济需要创作者群体完成新一轮次的用户教育,而创作者也需要加密经济帮助自身摆脱平台压榨。

- 中长期:实现区块链作为创作者经济的链上运行基础,实现个人对数据的掌控,只有底层基础设施架构在区块链上才能避免平台垄断的问题。

截止目前,我们完成了对 Web3 创作者经济的基本勾勒,在下文会对其进行典型案例分析,而这三个案例都是基于 Arweave 的解决方案,并且稳定长期运行,并未受到市场环境的过多波及。我们相信,这些实践会变为未来 Web3 创作者经济的样板和榜样,从而完成对现有创作者体系的革新。

案例研究:创作、社交和标准化

在计算机技术发展的促进下,人们可创作的对象已经不局限于文本,游戏、音乐和视频的准入门槛都在降低,而创作者群体也随之开始大众化,这抹去了互联网早期的精英色彩,但是真正让创造权实现了民主化。

而在社交阶段,有一种新的变化,我们可以称之为链上数据生产范式的迁移——由 DeFi 数据向社交数据的转变和增加,社交数据虽然是有待挖掘的富矿,但其直接的经济价值不如 DeFi ,因此 Arweave 等存储型公链是最适合接纳其的容身之处。

最后,Arweave 提出了 UDL(统一数据标准),希望统一未来的链上数据格式,创作类似于 URL 一般的普适标准,真正解放创作者的潜力,从技术层面解决创作者的后顾之忧。

经济激励机制的妙用,开放世界的自组织

「二创」并不是新概念,至少在 20 世纪 80 年代,就已经有一款 RPG 游戏《Ultima》为玩家提供了一个开放世界地图,而完成度比较高的是 1983 年的《Elite》,在其中玩家可以扮演驾驶飞船的宇航员,在宇宙间穿梭,完成各类任务,玩家行为开始对游戏生态产生影响。

而目前的游戏二创可分为五种:二创、MOD、家园、沙盒、UGC。

但这里存在一个问题,这也是加密经济在元宇宙中无可取代的价值锚点,UGC 内容生产的自组织,以往的 UGC 内容存在一个很大问题是盈利预期不稳定,归属权不清晰的尴尬状况,比如暴雪就干过《魔兽争霸 3》MOD 版权收归己有的企鹅行为。

而引入 NFT 经济激励模型,会促使版权和价值传导机制清晰,玩家所获得的游戏道具归属权明确,并且可交易可存储,不存在二创侵犯版权的问题、而在较为开发的游戏内发展自己的玩法,收益也非常明确,不存在中心化平台高额渠道费,而 Steam、App Store 为 30%,微软、Epic 为 12%,而国内一般为 50% 左右。

这里最典型的就是 Axie Infinity 在东南亚的火热。很多菲律宾人在疫情期间,通过 Axie infinity 实现了「玩赚模式」(Play 2 Earn),菲律宾最低工资水平为 200 美元,而每个业余 Axie Infinity 玩家每天平均可赚 200SLP (Small Love Potion),每个月可以赚 1000 美元以上,是他们自身工作收入的数倍,目前价格来计算,也会超出其最低工资水平。并且玩家的活跃会促使土地销售和市场的繁荣,可以理解为商贸繁荣拉动地皮上涨。

并且 P2E 模式也是对数字劳工(Digital labor)的一种反击,数字劳工理论认为中心化平台剥削用户产生的数据,甚至游戏也会成为平台的「玩工」(playbor),而加密经济的 P2E 模式不仅是游戏创作模式的进化,更是经济体系的重塑。

随后是自由创作的内容必要性,之所以要 UGC 来生成内容,而非传统的制作方提供开放世界的模式,主要是因为制作能力目前已经明显跟不上游戏玩家的时间消耗,目前的 3A 大作需要耗费千人团队平均 5 年的时间来制作内容,但是只需要 189 个小时玩家就可以全部体验完毕,而类似《王者荣耀》这样盈利超过 5 年以上的游戏,基本上是千不存一。

因此,如果海量的用户及大量时间涌入元宇宙内,UGC 是其必然选择,没有任何组织和个人可以开发全部环境。并且,这种 UGC 并不是无序的,而是会催生出新的组织形式——DAO,比如 YGG 组建 Axie 战队进行游戏及分成,目前成员超过 2000 人,募资超过数百万美元。

进一步而言,Mirror 等平台更接近于最传统的创作者经济,即写作范式,不同于以太坊等交易信息,Mirror 的数据就是文本格式,而其后会全部上传至 Arweave 进行永久存储。

可以这样理解,Mirror 没有解决数据的可迁移性,但是解决了文本的永久存储问题。在之前的创作者群体中,经历了论坛、博客、微博等多个时代变化和平台更新,其上的数据频繁遭遇丢失等问题,虽然可以通过下载等方式解决,但是这又会造成访问难题。

而在上传至 Arweave 之后,无论何时何地,永远可以使用同样的链接访问内容,即使 Mirror 项目停止运营,也至少会在 Arweave 上保存 200 年以上的时间。

Mirror 等平台虽然对创作者较为友好,但是仍然过于专业,而 UGC 内容需要海量的生产者,因此 DAO 的模式显然更适合普通用户的接入,比如 PermaDAO 便是以陌生人共建为主题,在其上的内容公会可进行写作、翻译和内容运营,在对生产的数据进行统计后,会将其上链至 Arweave 进行存储,形成一本永不丢失的台账。

利用 UGC X DAO 去生成内容,不仅会促使新的组织形式的生长,更会促进新的经济模式的运行。

社交数据:现实关系的链上迁移

这来源于对人类社会身份的探讨,人是社会化动物,会有一个角色丛(Role sets)的身份体系,可以按照不同的社会角色去表露自己,比如在家庭、职场以及数字空间的数字身份(digital representation),某种意义上而言这是一个最合乎逻辑的进程,无论在虚拟空间抑或是现实场景,我们总需要用特定身份去进行交流,而借助数字化的工具,这也是最现实可行的迁移路径。

我们能够进行关系映射,首先是因为越来越多的人类从出生起便存在一个网络社会,网络对于 Z 世代、00 后而言是一种先验的、毋庸置疑的存在,如同水、空气和屏幕一样。

整体上,我们沿着数字移民(digital immigrant)、数字孪生(digital twin)、数字物种(digital species)的逻辑去进化,而关系映射的直观理解是将现实的关系投射到元宇宙内,也就是虚拟互动 + 真实行为逻辑,比如视频会议、直播和视频社交,真人、实时进行非接触交往,数字孪生已经是进行时。

其次,之所以可以进行迁移,是因为人们活动的时间愈发倾向于线上,NBA 总决赛观看人数 750 万,LOL S 赛总决赛观看人数 4600 万。电子游戏总支出为 1749 亿美元,同比增长 19.6%,是电影和音乐同期总收入的 2 倍。

疫情期间也是链上或者元宇宙产品的第一个高光,Roblox 举办 Lil Nas 线上音乐会、Fortnite 举办百大 DJ Marshmello 的线上电音节、UCB 在《我的世界》中举行毕业典礼,堡垒之夜办的 Travis Scott 演唱会,最高有 1230 万名玩家实时在线。

人们的社交活动也会随着时间消耗场景的转变而倾向于线上,比如,腾讯正在秘密研发名为「M8」的社交产品,将会由 QQ 团队负责,定位是基于地图的虚拟社交产品,主攻年轻人社交赛道。老牌社交产品都这么努力防止被外部颠覆,那么原生的链上社交产品为什么没有机会呢?

实际上,如果我们把链上社交进行拆解,那么至少需要两方面的行为塑造——线上形象塑造和线下影响力迁移:

- 比如经典的 Avator 虚拟线上形象,早在 2021 Epic 就推出 MetaHuman Creator 帮助人类创造虚拟外表和动作创作,使用 AI 助力的捏脸系统,已经无比接近真实人脸效果。

- 第二是线下影响力的迁移,比如 Damus 由原推特创始人 Jack「喊单」,造就了一时盛况,而 Meta 的社交产品 Threads 便是借助 Instagram 的账户体系。

我们可以猜想一下,如果足够多的人口数量和足够长的时间沉淀进链上空间内,那么何种产品更高的经济价值——一定会是社交数据,这会是人们活动的证明,这也是 Lens 等产品能融资 1500 万美元的原因。

一个社交产品要收费是很奇怪的一件事,主打开放平台的概念,但是为数据存储空间付费就很合乎现实中的行为逻辑,而能做到足够的廉价就更容易吸引大多数人进行迁移。

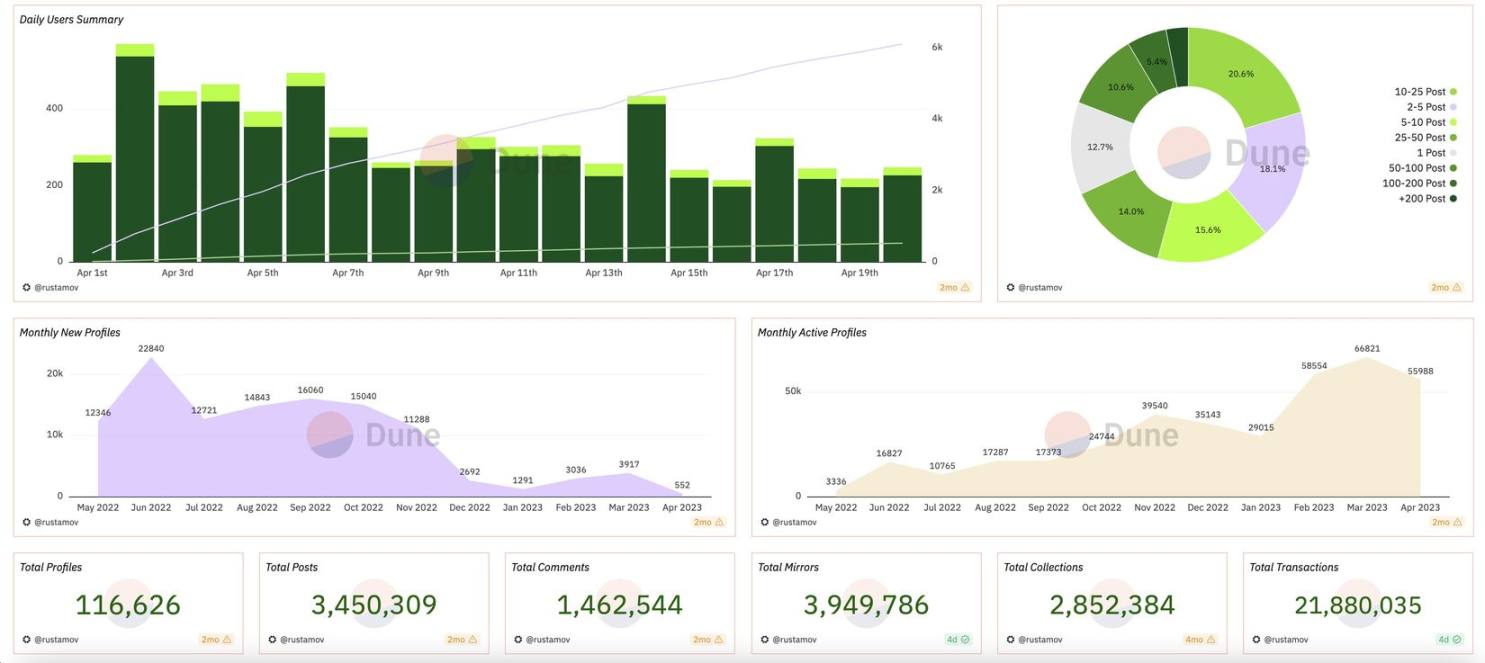

图片说明:Lens 数据

图片来源:https://dune.com/rustamov/lens

在 Lens 升级至 Momoka 后,其将各部分功能进行解耦,类似模块化区块链的概念, Lens 的数据将托管至 Arweave 进行永存,并且使用 Bundlr 作为数据 Rollup 工具,在近 50 万笔的交易中,数据存储服务仅花费不到 180 美元,支撑了 6 千用户的日常使用,单笔交易仅不到 0.0004 美元,以及足以支撑大规模推广和使用。

如前文所述,社交数据需要复杂的归类和整理,才能反映出链上人际关系,进而进行数据挖掘和整理,以进行货币化等复杂操作,Arweave 已经将数据存储成本降低至大多数人可接受的范围内,接下来,是为数据进行统一的范式归纳和整理。

内容货币化:$U 和 UDL

如麦克卢汉所言,「媒介即讯息」,一个时代真正伟大的不是其传播的内容,而是传播工具的使用及其产生的影响,电视时代的沙发土豆、网络时代的网瘾少年,都是人们面对新媒介的应激反应,如果人们在除基本生理需求外高强度使用社交媒体,想必也会被视为患有精神疾病。

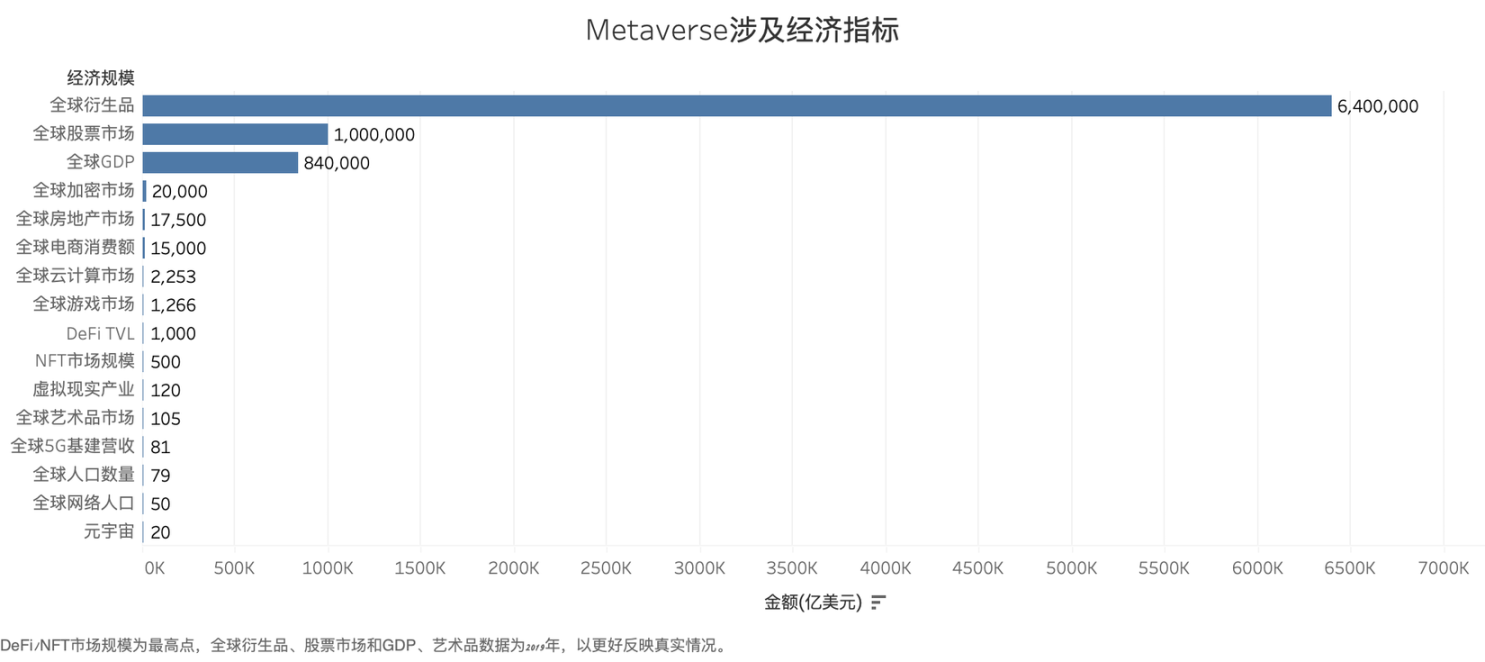

实际上,目前的链上内容创作、社交产品和更主流的 DeFi、元宇宙等应用,在全球市场的占比仍旧十分微小,我们以 2021 年的区块链牛市高光时刻,彼时全球疫情打击状况不佳,但是对比之下,区块链仍旧存在非常大的发展空间。

图片说明:各主要经济指标规模

图片来源:Arweave SCP Ventures

对于现阶段的 Web3 创作者经济而言,最主要的问题就是缺乏依靠「内容」变现的渠道,这并非是危言耸听,而是目前的市场规模过于狭小。根据区块律动的报告,「Linktree 报告数据,66% 的创作者将在线内容创作视为副业,36% 的创作者内容制作时长不到一年。而在这些早期创作者中,仅有 6% 收入超过 10,000 美元,35% 的创作者获得的收入不足以维持生计,另外 59% 的人则完全没有实现内容变现。」

而根据艾瑞咨询的统计,「从粉丝分布来看,在运营个人账号的创作者中,以粉丝量不足 5 万的长尾创作者居多,占比高达 83.2%。」这两点显示出目前 Web3 创作者经济的问题在于流量的重要性,传统的中心化平台虽然存在垄断、不平等、侵犯隐私等诸多弊端,但是也实实在在可以捕捉到流量,进而扶持头部创作者形成繁荣的内容生态。

但是区块链无法采取此类手段,从技术上就无法抓取用户数据,因此必须从激励层面入手去鼓励更多原生创作者,而这也是 Arweave 推出 $U 代币的巧妙之处。

$U 是基于 Smartweave 而发行的代币,名称来源是 Unit(单位)首字母简写,AR 和 U 的关系类似 ETH 和 WETH,AR 在生态内起到支付存储费用的作用,但是 AR 缺乏在智能合约调用的能力,而 $U 将具备更强的通用性和可编程性,承担起沟通 Arweave 开发者生态的作用。

用户在使用 AR 支付存储费用时,会自动获得 $U 代币的返回,并且可直接进行交易,相当于获得了交易费用折扣,用户存取的数据越多,则获得优惠力度越大,进而从生产层面鼓励用户的积极使用。

除此之外,UDL 的推出是 Arweave 直接面向内容货币化的解决方案。即使在区块链上,数据的可迁移性也是个大问题,各类跨链桥事故层出不穷便是明证,而 UDL 的目标就是构建统一的数据协议,如创始人 Sam 所言,「UDL 允许用户将可编程且具有法律效力的许可证嵌入至上传到 Arweave 中任何类型的数据,并从版税中产生持续收入。」

在创建内容之时,还可以使用 UDL 给数据进行打标签,以支持用户后续的数据管理工作,UDL 不仅可对文本等视频生效,理论上的 UDL 可以对 Arweave 上的所有格式的数据进行预定义编程。

类似于开源领域的各类许可证制度,UDL 将权限管理下放给用户自身,并通过代码对其进行统一追踪和管理,以在保护内容版权和维持开放世界之间取得平衡。目前而言,UDL 可以允许设置复制、可见性和公开性,以及分发管理和是否可用于商业化等场景。

结语

从目前 Web3 创作者经济存在的问题入手,本文集中回顾了 Web3 创作者经济的发展历程和现存阶段,并且以游戏和元宇宙为入口,探讨了创作者经济暂时沉寂的原因。

从一个漫长的时间周期内而言,目前的 Web3 的问题在于各方面基础设施仍不充足,虽然有 Mirror、Lens 等实践,但其和传统竞品相比而言仍然有较大差距,在短期内并无正面对抗的可能,对于行业而言,仍旧是实验性意义大于实际意义。

但是在更多的基础设施建成之前,最重要的是方向正确。

Arweave 的思路是先做存储层,进而涉及协议层,以 Mirror 和 Lens 的采用为步骤,缓缓图之,希望能从中引导出普罗米修斯之火,照亮下一个时代的光明之路。

参考文献

1. The Passion Economy and the Future of Work

2. Arweave 生态报告:创作者经济

3. 2022 年 互联网创作者经济白皮书

4. Web3.0 创作者经济报告:CreatorFi 的发展现状和想象空间

5. The Web3 Renaissance: A Golden Age for Content

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代表Bi123的观点或立场

热点